ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ структуры себестоимости продукции

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Анализ структуры затрат проводится по направлениям:

• анализ состава себестоимости на основе сопоставления суммы и удельных весов каждой статьи и элементов расходов;

• анализ затрат с группировкой по их функциональной роли в производственном процессе. Затраты группируются по калькуляционным статьям расходов в зависимости от связи с производством, организацией, обслуживанием, управлением и сбытом, т.е. по местам их возникновения;

• анализ прямых материальных и трудовых затрат;

• анализ косвенных затрат с подразделением на переменные и постоянные.

Анализ структуры себестоимости по статьям и элементам расходов проводится в аналитической таблице вида табл. 12.7.

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье, выявляется сумма экономии или перерасхода по каждой статье и элементу расходов, изучаются причины отклонений. Анализ проводится в аналитической таблице вида табл. 12.8.

Уровень затрат определяется делением расходов по каждой статье на объем товарной продукции.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, выявлять негативные тенденции изменения себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Анализ прямых материальных затрат. Материальные затраты — прямые затраты, зависящие от следующих факторов:

• изменения объема выпуска продукции;

• изменения структуры;

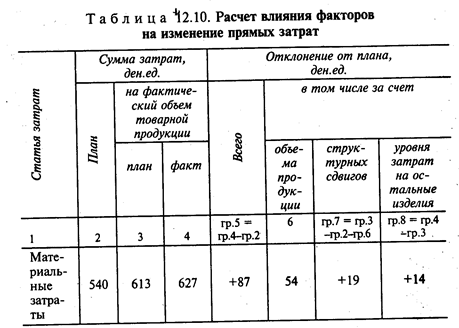

• уровня затрат в себестоимости отдельных изделий (см. пример в табл. 12.9).

Отклонение прямых затрат из-за изменения структуры продукции C м (D) определяется вычитанием из суммы плановых прямых затрат, рассчитанных по плановым (базисным) нормам при фактических объемах и структуре товарной продукции суммы прямых затрат по плану и отклонения прямых затрат за счет изменения товарной продукции, т. е.

Расчет влияния факторов на изменение прямых затрат приведен в табл. 12.10..

Объектом глубокого управленческого анализа на промышленном предприятии является изменение материальных затрат за счет уровня затрат на отдельные изделия (+14 в примере). Для предприятий большинства отраслей анализ этого изменения состоит в изучении влияния трех факторов: норм расхода (П р), ценового фактора (Р м ), замены материалов; последний фактор выражается в отклонении нормы расходов и цены замещающего материала от нормы и цены заменяемого материала. На каждый из этих факторов оказывают влияние факторы следующего порядка (схема влияния факторов), отображенные на рис. 12.2.

Дальнейший анализ направлен на выявление конкретных причин, вызвавших влияние рассмотренных факторов, и конкретных работников, по вине которых произошли эти отклонения.

При таком исследовании проявляется специфика не только анализируемой отрасли, но и отдельных производств, особенностей технологии, организации производства, а также системы управления.

Анализ косвенных затрат. Анализ косвенных затрат проводится отдельно по условно-постоянным и условно-переменным статьям.

Условно-постоянные расходы: цеховые (общепроизводственные), заводские (общехозяйственные) расходы; часть расходов по эксплуатации и содержанию оборудования. Анализ условно-постоянных расходов проводится сопоставлением суммы и уровня этих затрат за отчетный период в динамике или с планом. Детально изучаются причины, вызывающие как перерасход, так и экономию по каждой отдельной статье. Например, экономия по охране труда приводит к увеличению потерь от травматизма.

Анализ условно-переменных затрат производится сравнением их фактической величины на 1 руб. товарной продукции (т. е. уровня затрат) с плановым или базисным уровнем, пересчитанным на фактический объем выпуска продукции.

Условно-переменные расходы: расходы на электроэнергию для производственных нужд, износ инвентаря.

Не нашли, что искали? Воспользуйтесь поиском: