ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ формирования чистой прибыли

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, начисления на фонд заработной платы, оказывают опосредованное влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации — и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание муниципальной милиции и благоустройство города, налог на рекламу, являются прямыми налогами, которые взимаются с различных объектов налогообложения. Размер налоговых отчислений по каждому виду налогов зависит от налогооблагаемой базы и налоговой ставки. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, т. е.:

где П ч — чистая прибыль; НБ — налогооблагаемая база; СН — ставка налога, %; Н — размер налоговых платежей.

Для расчета налога на прибыль определяется налогооблагаемая прибыль.

В целях налогообложения валовая прибыль уменьшается на:

• доходы, полученные по акциям и другим ценным бумагам;

• доходы от долевого участия в деятельности других предприятий, кроме доходов, получаемых за пределами РФ;

• прибыль от страховой деятельности;

• прибыль от посреднической деятельности;

• доходы казино, игорных домов;

• предоставляемые по налоговому законодательству льготы.

Исчисление и уплата налогов по этим видам доходов производятся отдельно по специально установленным ставкам.

При расчете налогооблагаемой прибыли валовая прибыль уменьшается на сумму отчислений в резервный фонд и другие фонды, создаваемые в соответствии с законодательством предприятиями, для которых создание таких фондов предусмотрено. При этом сумма отчислений в фонды не должна превышать 50% налогооблагаемой прибыли.

При расчете налога на прибыль облагаемая прибыль уменьшается:

• на суммы, направленные на финансирование капитальных вложений производственного и непроизводственного характера, а также на погашение кредитов банков, полученных и использованных на эти цели, если они не уменьшают фактическую сумму налога более чем на 50%;

• на суммы затрат предприятий на содержание находящихся на их балансе объектов здравоохранения, народного образования, культуры, спорта, дошкольных учреждений, жилищного фонда (не более чем на 50%);

• на суммы затрат, произведенных малыми предприятиями, на строительство, реконструкцию и обновление основных производственных фондов, освоение новой техники и технологии;

• по предприятиям, получившим в предшествующем году убыток, освобождается от уплаты налога часть прибыли, направленной на его покрытие в течение последующих 5 лет при условии полного использования на эти цели резервного и других аналогичных фондов (правом на льготу пользуются предприятия, у которых доля выручки в сфере материального производства составляет не менее 50%);

• на суммы, направляемые на благотворительные цели, в пределах 2% от налогооблагаемой прибыли;

• на суммы, направляемые на природоохранные мероприятия, в размере 30% от произведенных затрат.

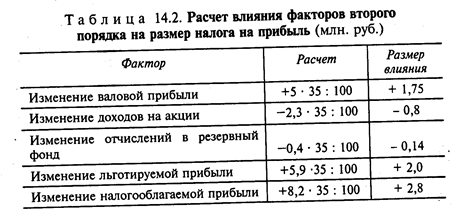

Факторы первого уровня, влияющие на величину чистой прибыли, - налогооблагаемая прибыль и ставка налога на прибыль. Размер их влияния определяется по формуле (14.1).

Факторами второго уровня являются факторы, влияющие на величину налогооблагаемой прибыли:

• доходы, облагаемые по ставкам, отличным от налога на прибыль;

• размер отчислений в резервный фонд;

• размер льготируемых отчислений из прибыли.

Влияние факторов второго и последующих порядковна величину налога на прибыль рассчитывается по формуле:

где Δ Нi — приращение налога на прибыль за счет i -го фактора; Δ П н i — приращение налогооблагаемой прибыли за счет i -го фактора.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Эти виды доходов после исключения из них налогов увеличивают размер чистой прибыли. Размер их влияния на величину чистой прибыли определяется аналогично по формуле:

где Δ П ч(Д) — изменение чистой прибыли за счет доходов, облагаемых по другим ставкам; СН д — ставка налога на доходы; Д — размер дохода, облагаемого по другой ставке.

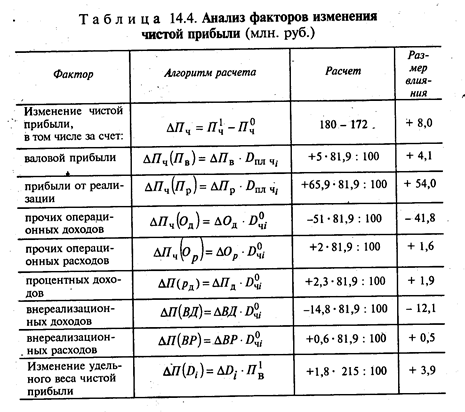

Кроме рассмотренных факторов, на величину чистой прибыли оказывают влияние факторы, формирующие валовую прибыль (факторы второго порядка).

Уровень влияния факторов второго порядка на чистую прибыль рассчитывается по формуле:

где Δ П ч i — изменение чистой прибыли за счет i -го фактора; ΔФ i — изменение суммы валовой прибыли за счет i -го фактора; D ч i — удельный вес чистой прибыли в валовой прибыли.

Не нашли, что искали? Воспользуйтесь поиском: