ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Факторный анализ прибыли от реализации

Объектом особого внимания на любом предприятии является прибыль от реализации.

Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет:

• оценить резервы повышения эффективности производства;

• сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции в натуральных измерителях Q, ее структуры D, себестоимости С и уровня цен.

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

где п — количество наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа может быть использован следующий порядок изучения влияния факторов на прибыль:

1) рассматривается влияние факторов первого порядка (цена реализации и себестоимость) на прибыль от единицы продукции по каждому наименованию;

2) рассчитывается влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию продукции) на усредненную величину прибыли на единицу продукции;

3) оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от реализации.

Основным аналитическим способом при рассмотренном подходе является способ абсолютных разниц.

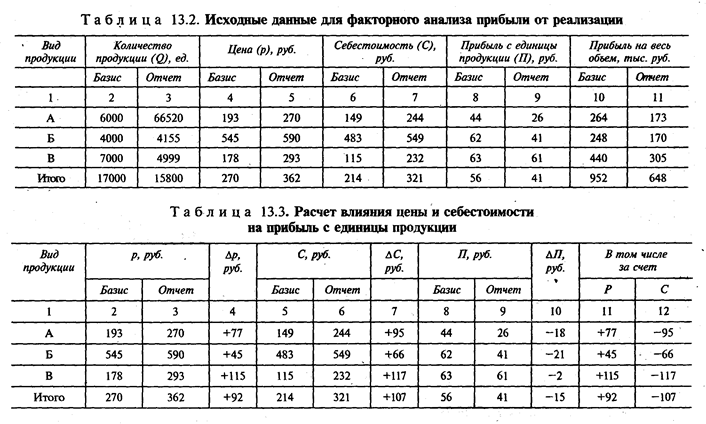

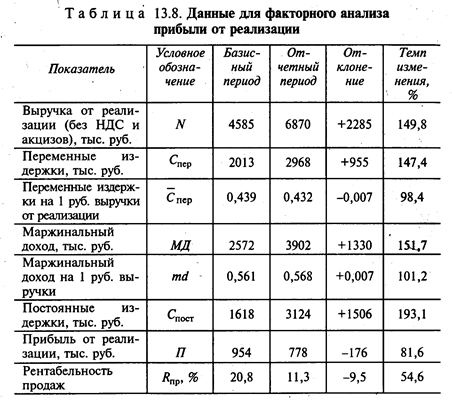

Расчет показан на примере в табл. 13.2. Средняя цена, себестоимость и прибыль от единицы продукции рассчитаны в таблице как средневзвешенные величины.

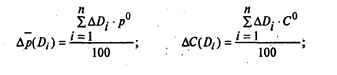

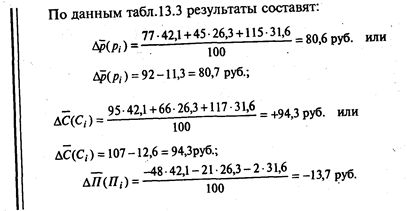

Следуя рассмотренному подходу, рассмотрим влияние изменений в цене и себестоимости реализуемой продукции на прибыль (табл. 13.3).

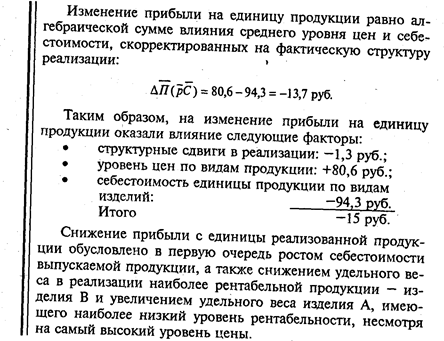

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен, обусловленный опережающим ростом цен на ресурсы по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в табл. 13.4.

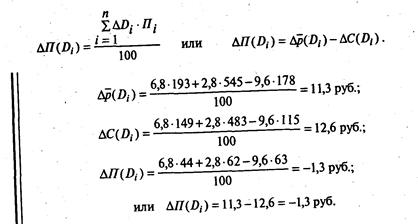

Изменение среднего уровня цен, себестоимости и прибыли под влиянием структурных сдвигов рассчитывается по формулам:

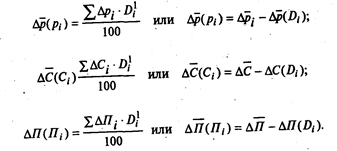

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию неизмененно прибыли. Расчет проводится также способом абсолютных разниц.

Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости продукции. Последнее требует углубленного исследования факторов, вызвавших рост затрат на производство продукции.

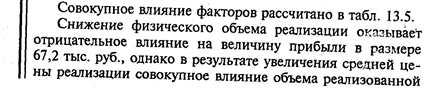

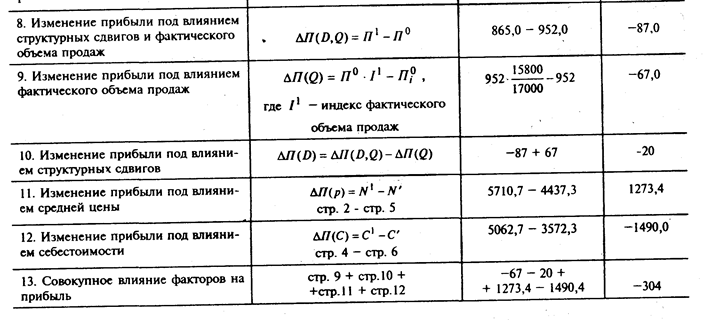

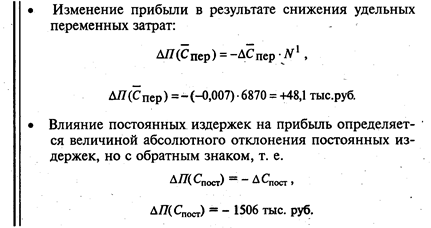

На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованный продукции. Исходя из формулы факторной модели прибыли (13.1) влияние каждого из перечисленных, факторов на общую сумму прибыли может быть рассчитано умножением величины влияния факторов на прибыль, полученную от единицы продукции, на количество реализованных изделий за отчетный период. Влияние количества реализованной продукции рассчитывается как произведение отклонения данного фактора на базисное значение прибыли от единицы продукции.

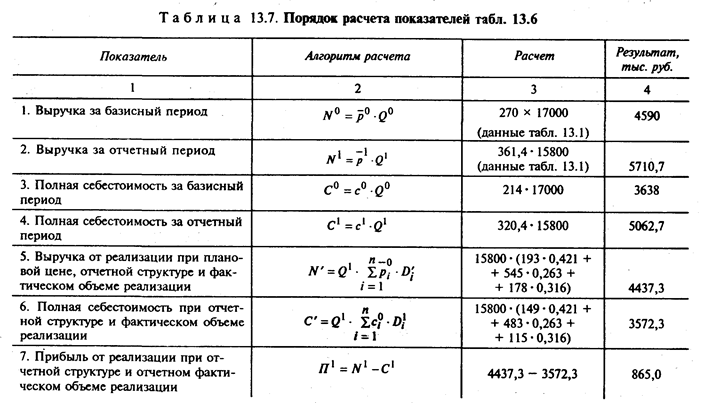

В обобщенном виде исходные данные и результаты проведенного анализа представлены в табл. 13.6, 13.7.

При внешнем экономическом анализе, когда в качестве источника информации используется бухгалтерская отчетность ф. №2 «Отчет о прибылях и убытках», возможности аналитика ограничиваются определением влияния на прибыль от реализации таких факторов, как объем реализованной продукции и себестоимости из расчета на 1 руб. выручки.

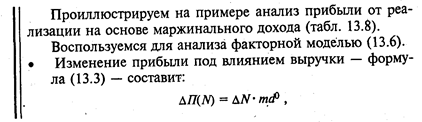

13.3. Анализ прибыли по системе «директ-костинг»

Рассмотренные факторные модели, лежащие в основе анализа прибыли от реализации, не учитывают различий в характере зависимости издержек от объема выручки или выпуска продукции. Предполагается, что увеличение объема продаж (выпуска продукции) связано всегда с ростом издержек, и себестоимость продукции изменяется в меру роста или снижения объема выпуска продукции. Однако в меру роста объема выпуска изменяется только часть затрат, называемых переменными издержками, поэтому увеличение объемов производства приводит к снижению затрат на рубль или единицу продукции (эффект масштаба).

Анализ зависимости прибыли от переменных и постоянных издержек позволяет расширить возможности управленческого анализа.

Методика управленческого анализа прибыли требует ведения раздельного учета переменных и постоянных издержек, прямых и косвенных (основных или накладных) расходов. Система учета прямых затрат носит название «директ-костинг».

Система «директ-костинг» — атрибут рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и обоснования управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства.

Разделение затрат в системе «директ-костинг» позволяет определить важный в аналитических расчетах показатель — маржинальный доход.

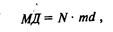

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных расходов и прибыли от реализации:

где МД - маржинальный доход; С пост - постоянные издержки.

Факторная модель прибыли в системе «директ-костинг» принимает вид:

Из формулы (13.3) следует, что предприятие начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенного объема выпускаемой продукции. Выручки от продаж должно хватить для покрытия переменных расходов и образования прибыли.

В свою очередь

где С пер - переменные издержки,

или

Такая факторная модель позволяет определить влияние количества реализованных товаров, средней цены, средних переменных издержек на единицу продукции и постоянных издержек на маржинальный доход.

Та же модель может применяться при анализе прибыли по каждому виду изделий. Применительно к конкретному виду изделий маржинальный доход характеризует вклад i -го изделия в возмещение постоянных затрат.

При проведении внешнего анализа или экспресс-анализа прибыли на основе маржинального дохода по формулам (13.2) и (13.3) может применяться следующая факторная модель:

Углубление анализа в направлении изучения факторов увеличения издержек и структурных сдвигов в номенклатуре реализуемой продукции позволит установить причины снижения прибыли и разработать конкретные управленческие решения по формированию ассортиментного портфеля и повышению эффективности использования экономического потенциала.

Основным фактором повышения эффективности производственного потенциала является рост объема выпуска и реализации от единицы используемых ресурсов.

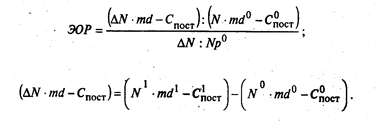

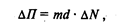

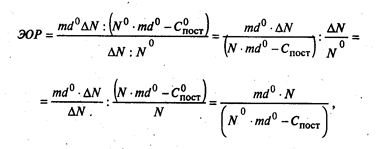

Влияние прироста объема реализации на прибыль зависит от соотношения переменных и постоянных издержек и измеряется с помощью показателя, который носит название «эффект операционного рычага».

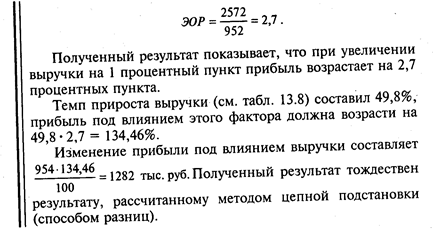

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т. е.:

Выразив прибыль через маржинальный доход и постоянные издержки, получим:

в свою очередь

тогда

Подставив выражение (13.8) в (13.7), получим:

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

отсюда

но

Таким образом,

т. е. операционный рычаг равен отношению маржинального дохода к прибыли.

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить изменение прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается «чувствительность» прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше «чувствительность», т. е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли.

Величина операционного рычага зависит от соотношения переменных и постоянных издержек. Чем выше доля постоянных затрат, тем больше разница между маржинальным доходом и прибылью, тем соответственно выше соотношение между этими показателями. Таким образом, предприятие, имеющее в составе своего имущества высокую долю основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено высокому предпринимательскому риску. Причем чем ближе к точке безубыточности работает предприятие, тем значительнее будет влияние изменения продаж на прибыль, что вызывает необходимость постоянного контроля за масштабом производственной деятельности.

Не нашли, что искали? Воспользуйтесь поиском: