ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ инновационной деятельности

Инновационная деятельность — деятельность по доведению научно-технических идей, изобретений, разработок до результата, пригодного в практическом использовании.

В полном объеме инновационная деятельность включает все виды научной деятельности, проектно-конструкторские, технологические, опытные разработки, деятельность по освоению новшеств в производстве и у их потребителей - реализацию инноваций.

В мировой экономической литература инновация интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях.

Анализ различных определений инновации приводит к выводу, что специфическое содержание инновации составляют изменения, а главной функцией инновационной деятельности является функция изменения.

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к реализуемым услугам.

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

1) собственные средства предприятия;

2) средства бюджета;

3) средства бюджетных фондов;

4) средства организаций предпринимательского сектора.

Внутренние текущие затраты на исследования и разработки распределяются:

1) по видам работ:

• фундаментальные исследования;

• прикладные исследования;

• разработки;

2) по секторам деятельности:

• государственный;

• предпринимательский;

• сектор высшего образования;

• частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов.

Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей.

В соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным Постановлением Правительства РФ от 5 августа 1992 г. № 552, расходы на подготовку и освоение новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых НИОКР.

Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% себестоимости продукции. Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытно-конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствования применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности и т.д.

Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 96 «Целевые финансирования и поступления».

Затраты, связанные с изобретательством, включают:

• расходы на проведение опытно-экспериментальных работ;

• расходы на изготовление моделей и образцов;

• расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

• выплату авторских вознаграждений.

Затраты на создание новой техники зависят от срока начала и завершения соответствующих работ. Поэтому в год окончания НИОКР учитываются затраты этого года, включая затраты прошлых лет, общие затраты на создание новой техники.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

• затраты на освоение новшеств;

• общие затраты на производство и реализацию продукции;

• выручку от реализации продукции, произведенной с применением новшеств,

• выручку от реализации всей продукции;

• стоимость нематериальных активов (среднюю за период);

• стоимость основных фондов (средняя за период);

• чистую прибыль;

• среднесписочную численность персонала.

Приведенные показатели позволяют построить систему взаимосвязанных факторов-сомножителей для проведения факторного индексного анализа: 1) затрат на единицу объема реализации; 2) прибыли от реализации продукции; 3) чистой прибыли.

Введем следующие условные обозначения:

З — затраты на производство реализованной продукции;

N — выручка от реализации всей продукции;

З он — затраты на освоение новшеств;

N н — выручка от реализации продукции, произведенной с применением новшеств;

П — прибыль от реализации продукции;

П н — прибыль от реализации новой продукции;

Н а — стоимость нематериальных активов;

— коэффициент соотношения нематериальных активов и основных фондов;

— затраты на единицу объема реализации;

П ч — чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

• снижении себестоимости продукции;

• изменении фондовооруженности труда.

• росте производительности труда;

• увеличении объема реализации продукции или объема продаж;

• повышении рентабельности продаж и других производственных и финансовых показателей.

Для анализа влияния освоения инноваций на себестоимость продукции примем в качестве результативного показателя затраты на единицу объема реализации (З/N).

Влияние затрат на освоение инноваций на единицу объема реализации позволяет проанализировать модель:

где — затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением; - коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции; N н /N — доля выручки от реализации новой продукции в общей выручке от реализации.

Для освоения новшеств необходимы знания, опыт и другие нематериальные активы.

Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии, к средней годовой стоимости нематериальных активов характеризует рентабельность нематериальных активов:

где R на — рентабельность нематериальных активов при освоении новшеств.

Влияние рентабельности нематериальных активов на прибыль от реализации продукции отражает модель:

где N а/ N н — потребность в нематериальных активах на единицу объема выручки от реализации продукции; П/П н — коэффициент увеличения прибыли от реализации всей продукции.

Соотнеся стоимость нематериальных активов к среднесписочной численности персонала, получим показатель вооруженности нематериальными активами.

Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

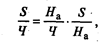

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

где S/Ч — фондовооруженность (стоимость основных фондов на одного работника); H а /Ч - вооруженность работников нематериальными активами; Ч — средняя списочная численность персонала; S/Н а — коэффициент соотношения основных фондов и нематериальных активов.

Показателем эффективности работы персонала является выручка от реализации на одного работающего (N/Ч).

Оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала позволяет модель:

где N/Ч — выручка от реализации на одного работающего.

Влияние факторов на изменение прибыли отражает модель:

где П/N — рентабельность продаж; N/H а — коэффициент оборачиваемости нематериальных активов; H а /S — коэффициент соотношения нематериальных активов и стоимости основных фондов.

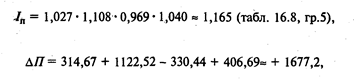

Для оценки влияния факторов на результативный показатель в приведенных выше моделях применим индексный метод. Исходные данные для примера расчетов приведены в табл. 16.7.

По данным таблицы рассчитаем показатели рентабельности продукции, использования основных фондов и нематериальных активов (табл. 16.8).

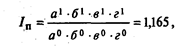

Индекс изменения чистой прибыли (результативный показатель)

абсолютное изменение

Индекс рентабельности продукции (фактор а)

Индекс рентабельности нематериальных активов (фактор б)

Индекс коэффициента соотношения нематериальных активов и основных фондов (фактор в):

Индекс средней годовой стоимости основных фондов (фактор г):

Итоговые результаты:

что близко к значению стр. 6 табл. 16.8 (расхождение из-за округлений в расчетах).

Таким образом, прибыль увеличилась за счет повышения рентабельности продукции, рентабельности нематериальных активов и увеличения объема основных фондов.

Для оценки общей экономической эффективности инноваций используются подходы, изложенные в 16.3.

Резюме

Особенностью анализа эффективности инвестиционных проектов является его прогнозный и долгосрочный характер, поэтому в применяемых методиках анализа учитываются фактор времени и фактор риска.

Инвестиционный анализ основан на применении несложных математических функций. Наиболее распространенными являются функция определения дисконтированной стоимости проекта (формула (16.5)), функция текущей стоимости аннуитета и функция погашения кредита (формула (16.9)).

Все методы оценки эффективности инвестиционных решений можно разделить на две группы:

• основанные на текущих оценках: метод определения коэффициента эффективности инвестиций, метод расчета срока окупаемости;

• основанные на дисконтированных оценках: метод расчета чистой дисконтированной стоимости проекта, методы расчета внутренней нормы окупаемости, методы определения индекса рентабельности и текущего срока окупаемости инвестиций.

Не нашли, что искали? Воспользуйтесь поиском: