ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Изложить теоретическое обоснование метода и просчитать. !!!!

Пример такого расчета (с использованием предыдущих исходных данных) представлен в табл. 37.

Таблица 2

Расчет постоянных и переменных составляющих в затратах

на электроэнергию ЗАО «Тритон» в 2001 г.

| Номер месяца | Объем производства Qm, шт. | Отклонение от среднего Qm – Q, шт. | Квадрат отклонения | Затраты на электроэнергию Сm, руб. | Отклонение от среднего Сm – С, руб. | Произведение отклонений |

| 11 000 | 43 264 | 475 000 | 13 000 | 2 704 000 | ||

| 9 000 | -1792 | 3 211 264 | 450 000 | -12 000 | 21 504 000 | |

| 11 000 | 43 264 | 470 000 | 8 000 | 1 664 000 | ||

| 12 000 | 1 459 264 | 475 000 | 13 000 | 15 704 000 | ||

| 13 000 | 4 875 264 | 480 000 | 18 000 | 39 744 000 | ||

| 10 000 | -792 | 627 264 | 443 000 | -19 000 | 15 048 000 | |

| 8 000 | -2792 | 7 795 264 | 435 000 | -27 000 | 75 384 000 | |

| 8 500 | -2292 | 5 253 264 | 438 000 | -24 000 | 55 008 000 | |

| 9 000 | -1792 | 3 211 264 | 442 000 | -20 000 | 35 840 000 | |

| 11 000 | 43 264 | 470 000 | 8 000 | 1 664 000 | ||

| 13 000 | 4 875 264 | 480 000 | 18 000 | 39 744 000 | ||

| 14 000 | 10 291 264 | 486 000 | 24 000 | 76 992 000 | ||

| Итого | 129 500 | - | 41 729 168 | 5 544 000 | - | 380 930 000 |

| Среднее | 10 792 | _ | 462 000 | - | - |

Другой метод расчетов. На основании данных табл. 2 можно вычислить удельные переменные затраты по следующей формуле:

(5)

(5)

Умножая значения удельных переменных затрат, определяемые по формуле (5), на среднемесячный объем производства Q, можно вычислить суммарное значение переменных затрат V.

руб. (6)

руб. (6)

Среднемесячные суммарные постоянные затраты F определяются путем вычитания из среднемесячных общих затрат С суммарных переменных затрат V:

F= С – V = 462000 – 98531 = 363469 руб. (7)

Можно заметить, что значения постоянных затрат, вычисленные с применением метода наименьших квадратов (363469 руб.), не сильно отличаются от значения этих затрат, вычисленных с применением коэффициента «минимакс» (367000 руб.). Однако в данном примере рассматривался только один вид затрат, а именно затраты на электроэнергию. При рассмотрении большего круга затрат различия могут быть более существенны. Поэтому специалисты советуют на практике применять метод наименьших квадратов.

………………………………………………………………………………………

Разделение затрат на постоянные и переменные позволяет достаточно легко определить такой важный параметр анализа эффективности производства как «маржинальный доход». В частности, основное уравнение микроэкономики (экономики на уровне предприятия) можно представить в виде

Выручка = Постоянные затраты + Переменные затраты + Прибыль

Иначе,

(8)

(8)

или

(9)

(9)

где S – выручка предприятия за реализованные товары, работ услуги в руб.;

V, F – соответственно суммарные переменные и постоянные затраты на весь объем продаж, руб.;

Р – прибыль предприятия, руб.

Разность S – V между выручкой и суммарными переменными затратами называют маржинальным доходом. Из формулы (9) видно, что маржинальный доход численно равен сумме F + Р постоянных затрат и прибыли.

Из анализа (8), (9) следует, что предприятию следует ориентироваться на постоянный контроль переменных затрат и в качестве одной из целевых задач работы определить требование максимизации маржинального дохода, чтобы хватило и на покрытие постоянных затрат, и на «покрытие» прибыли.

При этом отметим, что основные составляющие уравнения (9) являются функцией от объемов реализации продукции Q. Это позволяет представить зависимость выручки S, суммарных переменных затрат V, прибыли Р от объемов продаж в виде(рис.2 и 3).

Рис. 2. Зависимости затрат С и выручки S от объёмов продаж Q, определяемые традиционным способом (а) и с помощью маржинального дохода (б)

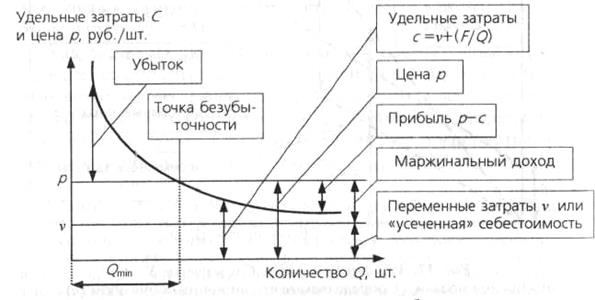

Рис. 3. Зависимость удельных затрат от объёмов продаж

Как видно из рис. 2, при нулевом объеме продаж Q = 0 выручка и переменные затраты равны нулю: S = 0; V = 0, а постоянные затраты F все равно есть. Двигаясь вдоль оси абсцисс, можно заметить, что до точки Q = Q minсуммарные затраты больше суммарной выручки: C > S. Это означает, что предприятие, реализуя продукцию в объеме, меньшем Q min, несет убытки (так как выручка не покрывает затрат). Правее точки Q minсуммарные затраты меньше суммарной выручки: C < S. Это означает, что предприятие, реализуя продукцию в объеме, большем Q min, начинает получать прибыль (так как выручка становится больше суммарных затрат). Наконец, в точке Q min выручка в точности равна затратам: C = S. Это означает, что предприятие, реализуя продукцию в объеме, равном Q min, не имеет ни прибыли, ни убытков. Именно при таком значении объемов продаж Q = Q minграфики выручки S и суммарных затрат С пересекаются. Точка их пересечения получила название точки безубыточности.

Для практических целей удобно определять удельный маржинальный доход, т.е. его значение на единицу продукции. Понятно, что удельный маржинальный доход численно равен разности между ценой за единицу продукции р и удельными переменными затратами v = p – v. Обоснуем это математически.

Выручку от реализации S можно представить произведением цены изделия р на объем реализованной продукции Q, т.е. S = pQ. Aсуммарные переменные затраты V можно выразить через произведение удельных переменных затрат v на объем реализации Q, то есть как V = vQ. Тогда уравнение (9), определяющее суммарное значение маржинального дохода, приобретает вид

(10)

(10)

или

(11)

(11)

или

(12)

(12)

где р – цена одного изделия (price), руб./шт.

Формула (12) показывает, что удельный маржинальный доход численно равен разности между ценой и удельными переменными затратами, или, как иногда говорят, разности между ценой и «усеченной себестоимостью» (см. рис.3).

Рис. 3. Зависимость удельных затрат от объёмов продаж

В анализе безубыточности определим также такие понятия как «порог безубыточности» Q min и показатель маржинальной рентабельности Kj, используя следующие преобразования

(13)

(13)

(14)

(14)

В данном случае порог безубыточности  – это минимальный объем реализации продукции, при котором производство безубыточно. При увеличении Q больше чем предприятие получает прибыль, а при Q < Q min – убытки.

– это минимальный объем реализации продукции, при котором производство безубыточно. При увеличении Q больше чем предприятие получает прибыль, а при Q < Q min – убытки.

Порог безубыточности в денежном выражении можно выразить как

(15)

(15)

Для практического анализа эффективности производства каждого j -го изделия удобно пользоваться так называемым «коэффициентом вклада на покрытие», или показателем маржинальной рентабельности Kj, исчисляемом как отношение удельного маржинального доходя pj – vj no данному изделию к цене этого изделия pj, т.е.:

(16)

(16)

Коэффициент маржинальной рентабельности изделия Kj показывает, какова доля маржинального дохода в цене единицы j -го изделия и измеряется в долях единицы или в процентах. Регулярный расчет маржинальной рентабельности позволяет руководству предприятия более достоверно решать вопросы ассортиментной политики. Например, если заранее ввести нормативные значения маржинальной рентабельности (например, среднее значение маржинальной рентабельности для всех изделий), то можно принимать решения об организации выпуска тех или иных изделий. Те изделия, для которых маржинальная рентабельность меньше заданных нормативов, могут быть сняты с производства. И, наоборот, изделия с наибольшими значениями маржинальной рентабельности должны выпускаться в максимально возможном количестве.

С помощью порога безубыточности в денежном выражении можно рассчитать запас финансовой прочности предприятия в процентах:

(17)

(17)

или, что эквивалентно,

(18)

(18)

Этот показатель представляет собой оценку дополнительного, т.е. сверх порога безубыточности, объема продаж в денежном или натуральном выражении. Численное значение его означает, что объемы производства и продаж у данного предприятия могут снизиться на q процентов прежде, чем будет достигнут порог безубыточности.

Важным понятием в маржинальном анализе является понятие операционного рычага. Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции. Этотэффект операционного рычага проявляется в том, что любое изменение выручки порождает более сильное изменение прибыли. Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами. Если двигаться вправо от точки безубыточности, то прибыль всегда растет быстрее, чем растут затраты. Если двигаться влево от точки безубыточности, то убытки растут быстрее, чем снижаются затраты.

Размер операционного рычага принято измерять (в единицах или процентах) отношением относительного изменения прибыли к относительному изменению выручки, т.е. по формуле:

(19)

(19)

где Р – прибыль, руб.;

– ее прирост, руб.;

– ее прирост, руб.;

S – выручка от реализации продукции, руб.;

– ее прирост, руб.

– ее прирост, руб.

Проиллюстрируем влияние операционного рычага на деловой риск фирмы на примере трех фирм, характеризуемых разным уровнем постоянных и переменных затрат. Условные данные для эгого примера приведены в табл.3.

Таблица 3

Показатели деятельности фирм

| Фирма | Исходные данные | Расчетные данные | |||||

| Цена изделия р, руб./шт. | Удельные переменные затраты с, руб./шт. | Суммарные постоянные затраты /, тыс. руб. | Объем продаж Q, тыс. шт. | Выручка S, тыс.руб. | Суммарные затраты С, руб. | Прибыль Р, тыс. руб. | |

| Ф1 | 2,00 2,00 2,00 2,00 2,00 2,00 | 1,50 1,50 1,50 1,50 1,50 1,50 | -10 | ||||

| Ф2 | 2,00 2,00 2,00 2,00 2,00 2,00 | 1,20 1,20 1,20 1,20 1,20 1,20 | -24 -8 | ||||

| Ф3 | 2,00 2,00 2,00 2,00 2,00 2,00 | 1,00 1,00 1,00 1,00 1,00 1,00 | -40 -20 |

Как видно из данных табл. 3 и рис. 4, темп роста выручки у всех трех фирм совершенно одинаков, так как изделия продаются по одной и той же цене. Поэтому и наклон графика выручки для всех трех фирм одинаков (см. рис. 4). А вот темпы роста общих затрат для фирм существенно различаются. У фирмы Ф1 затраты растут гораздо медленнее, чем у фирмы Ф2, а у фирмы Ф2 – гораздо медленнее, чем у фирмы ФЗ. Это объясняется разными уровнями постоянных и удельных переменных затрат у них.

Рис. 4 показывает, что все три фирмы планируют продать по 110 тыс. шт. изделий и получить выручку в размере 220 тыс. руб. При этом прибыль у них будет разная: у фирмы Ф1 – 35 тыс. руб., у фирмы Ф2 – 48 тыс. руб., у фирмы ФЗ – 50 тыс. руб. При снижении объемов продаж до 80 тыс. шт. при выручке в 160 тыс. руб. соотношение прибыли меняется. У фирмы Ф1 прибыль составит 20 тыс. руб., у фирмы Ф2 – 24 тыс. руб., у фирмы ФЗ – 20 тыс. руб. Мы видим, что при более высоком операционном рычаге прибыль снижается более высокими темпами.

Рис. 4. Влияние операционного рычага на деловой риск фирм Ф1, Ф2, Ф3

Принято считать, что деловой риск фирмы зависит от доли постоянных затрат в суммарных затратах предприятия. Если постоянные затраты высоки, то даже небольшой спад в продажах может привести к сильному снижению прибыли. Следовательно, чем выше постоянные затраты фирмы, тем выше ее деловой риск. О фирмах, имеющих высокие постоянные расходы, говорят, что они имеют высокий операционный рычаг и характеризуются высоким деловым риском.

Очевидно, что фирма ФЗ имеет более производительное, более дорогое в обслуживании оборудование, чем фирма Ф1. Поэтому у фирмы ФЗ и размер постоянных затрат наивысший, и угол между графиком выручки и графиком затрат более широкий. Ширина этого угла, собственно, и характеризует уровень делового риска. Самый узкий угол (см. рис. 4) и, следовательно, наименьший деловой риск у фирмы Ф1. Самый широкий угол и наибольший риск – у фирмы ФЗ. Это означает, что если начнется спад объемов продаж, то наибольшими темпами будет терять прибыль именно фирма ФЗ. Соответственно, операционный рычаг у фирмы Ф1 считается низким, а у фирмы ФЗ высоким. Это означает, что при росте продаж прибыль у фирмы ФЗ будет расти быстро, а у фирмы Ф1 – медленно.

Операционный рычаг показывает, на сколько процентов изменится (возрастет или уменьшится) прибыль (убыток) при изменении выручки на один процент. Используя формулу (19), рассчитаем операционный рычаг для трех фирм по данным табл. 3 при условии прироста объема продаж с 80 тыс. шт. до 100 тыс. шт.

Для фирмы Ф1

r 1 = ((30 000 – 20 000) / 200 000) / ((200 000 – 160 000) / 30 000) = 1,67

Для фирмы 2 r 2 = 2,00. Для фирмы Ф3 R 3 = 2,50.

Рассчитанные значения операционного рычага показывают, что при увеличении объемов продаж, например, на 10% (скажем, со 100000 шт. до 110000 шт.) у фирмы Ф1 прибыль увеличится на (1,67×10%)=16,7%, у фирмы Ф2 – на (2,00×10%)=20%, у фирмы ФЗ – на (2,50×10%)=25%.

Таким образом, анализ свойств операционного рычага, вытекающих из его определения и приведенных иллюстраций, позволяет сделать следующие выводы:

1. При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат или чем больше доля постоянных затрат в общей сумме издержек.

2. Для продукта с высоким операционным рычагом положение ниже точки безубыточности сопряжено с большими убытками, а достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением продаж.

3. Ситуация с низким операционным рычагом сопряжена с меньшим риском, но и с меньшим вознаграждением в форме прибыли.

Не нашли, что искали? Воспользуйтесь поиском: