ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Авто 4 раза в месяц

Рисунок 2 – Организация поставки покупных изделий автомобильным транспортом

§ Для хранения сырья и материалов, покупных изделий и полуфабрикатов на предприятии имеются соответствующие складские помещения, способные вместить:

сырья и материалов в количестве  (шт.)

(шт.)

покупных изделий и полуфабрикатов в количестве  (шт.)

(шт.)

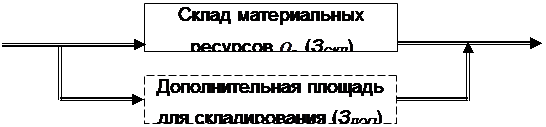

За и принимается количество холодильников, которое может быть выпущено с использованием данного хранимого на складе объёма материальных ресурсов (рис.3).

|

в производство

Рисунок 3 – Организация складирования материальных ресурсов

Общие затраты в логистическом звене «Снабжение» складываются из затрат по материалам (Змат) и затрат по покупным изделиям и полуфабрикатам (Зизд), они составляют:

, руб./мес. (1)

, руб./мес. (1)

где Зсод – Затраты на содержание (хранение) складских запасов, руб./мес.

Зтр – Транспортно-заготовительные расходы, руб/мес.

Зом – Затраты на омертвление капитала, руб/мес.

Расчёт затрат на хранение (содержание) сырья и материалов (а также отдельно покупных изделий и полуфабрикатов) производиться с использованием следующих формул:

, руб./мес. (2)

, руб./мес. (2)

где  - затраты на складское содержание (исходные данные);

- затраты на складское содержание (исходные данные);

- затраты на содержание сырья и материалов (покупных изделий и полуфабрикатов), хранящихся вне пределов склада. Рассчитываются в случае превышения размера поставок вместимости склада (при

- затраты на содержание сырья и материалов (покупных изделий и полуфабрикатов), хранящихся вне пределов склада. Рассчитываются в случае превышения размера поставок вместимости склада (при  >

>  ), руб./мес.

), руб./мес.

(3)

(3)

где - размер партии поставки материальных ресурсов, определяемый:

, шт. (4)

, шт. (4)

где  - количество поставок материальных ресурсов за месяц (материалов -2, покупных изделий и полуфабрикатов -4);

- количество поставок материальных ресурсов за месяц (материалов -2, покупных изделий и полуфабрикатов -4);

Ц – стоимость материальных ресурсов, идущих на один холодильник (исходные данные –П7), руб/шт.

В случае  <

<  значение принимается равным нулю.

значение принимается равным нулю.

Результаты расчёта сводятся в таблицу (см. табл. 2).

Таблица 2 – Расчет затрат на содержание сырья и материалов на складе

| Месяц | Зс | Qm | k | Qn | Сравнени | Qc | Ц | Здоп | Зсод |

| Алгоритм расчета | ИД(П3 | ИД(П1 | ИД | п.3/п.4 | >=< | ИД(П2) | ИД(П7 | Формула | п.2+п.9 |

| Январь | < | ||||||||

| Февраль | < | ||||||||

| Март | < | ||||||||

| Апрель | = | ||||||||

| Май | < | ||||||||

| Июнь | < | ||||||||

| Июль | < | ||||||||

| Август | < | ||||||||

| Сентябрь | < | ||||||||

| Октябрь | = | ||||||||

| Ноябрь | > | 3857,14 | 12857,14 | ||||||

| Декабрь | > | ||||||||

| Итого | 5657,14 | 113657,14 | |||||||

| 1483,33 |

Вывод по таблице 2

В данной таблице мы рассчитали суммарные затраты на хранение (содержание) сырья и материалов, для этого нам понадобилось произвести расчёт таких промежуточных показателей как затраты на содержание сырья и материалов на складе основные (определяются вместимостью склада) и дополнительные (при использовании дополнительной площади для складирования). В нашем случае поставка организована таким образом, что суммарные затраты на складирование сырья и материалов на основном складе превышают допустимые нормы и есть необходимости использовать дополнительные склады в ноябре и декабре, поэтому в данный период появляются дополнительные затраты, которые суммарно равны 5657,14 рублей в месяц.

При анализе результатов расчета суммарные затраты на содержание (хранение) складских запасов в течение всего года составили 113657,14руб/мес.

Результаты расчета сводятся в таблицу 3:

ЗАКЛЮЧЕНИЕ

В данной контрольной работе мы решали задачу оптимизации материальных потоков на совместном предприятии ООО «ДОМ», специализирующемся на выпуске бытовых холодильников «ОКА-11», с использованием логистического подхода. Для этого мы определяли затраты в логистической цепочке «Снабжение-Производство-Сбыт», находили оптимальный вариант выпуска продукции, оценивали возможность увеличения объёмов производства, смены поставщиков и использования различных материалов, делали выводы о целесообразности таких изменений и давали рекомендации по снижению затрат предприятия с целью максимизации его прибыли.

В результате выше сказанного получили:

Таким образом, произвели расчёт суммарных затрат на снабжение на ОАО «ДОМ» и затрат на единицу выпускаемой продукции. Получили следующие результаты: рассчитали затраты на содержание запасов, транспортно-заготовительные расходы составляют наибольшую долю в структуре себестоимости продукции. Проанализировав структуру транспортно-заготовительных расходов, заметили, что большую часть занимают расходы по доставке, погрузке и разгрузке покупных изделий и полуфабрикатов. Также были посчитаны потери от «омертвления» капитала средств сырья и материалов составляют примерно 54,7% от общей суммы и играют наибольшую роль (самую меньшую долю занимают транспортно-заготовительные расходы – 19,4%). Таким образом, руководству ОАО «ДОМ» следует обратить особое внимание на минимизацию и оптимизацию именно затрат на «омертвления» средств сырья и материалов, и проанализировали общие затраты в звене «Снабжение».

Литература

1. Практическое налогообложение / С.И. Адаменкова, О.С. Евменчик, Л.И. Тарарышкина / под общей ред. С.И. Адаменковой. — Минск: Регистр, 2015. — 488 с.

2.

Не нашли, что искали? Воспользуйтесь поиском: