ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Здания и сооружения

В соответствии с установленными нормами срок полезного использования зданий и сооружений можно принять равным 25 годам.

Норма амортизации за месяц:

Первоначальную стоимость:

А = 0,3333*20666666=68 881 в месяц

А = 68 881*12=826 572 в год

Оборудование

Срок полезного использования оборудования составляет 10 лет. Коэффициент износа равен 0,3. При расчете амортизации на оборудование следует учесть факт продажи неиспользуемого оборудования. Амортизацию по проданным основным средствам перестают начислять с месяца, следующего за месяцем продажи. Следовательно, при расчете амортизации на оборудование за следующий после продажи месяц из первоначальной стоимости всего оборудования следует вычесть первоначальную стоимость проданного оборудования. Первоначальная стоимость проданного оборудования составляет 110% от доходов от продажи оборудования без НДС. Если доходы от продажи оборудования даны в задании с НДС, то необходимо из них выделить НДС по расчетной ставке 18/118 и найти доходы без учета НДС.

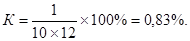

Срок полезного использования оборудования составляет 10 лет.

Норма амортизации за месяц:

Первоначальную стоимость:

А = 0,83%*10 428 571 =86 557 в месяц

За 7 месяцев сумма А=86 557* 7 = 605 899

В июле продано оборудование на сумму 440 000 руб.

Первоначальная стоимость проданного оборудования = 110% от доходов от продажи с НДС = 440 000*110%=484 000

НДС=484 000*18/118=73 830

Первоначальная стоимость=48 000 - 73 830=410 170

Амортизация, начисленная за 7 месяцев на проданное оборудование =

=0,83%*410 170*7=23 830

ОС проданного оборудования = ПС*(1-0,3)-А = 287 119-23 830=263 289

Остаточная стоимость оборудования на август м-ц=7 300 000 – 410 170= 6 889 830

А с августа = 6 889 830*0,83%=57 185;

За 5 м-в=57 185*5=285 925

А за год=605 899+285 925=891 824

Не нашли, что искали? Воспользуйтесь поиском: