ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

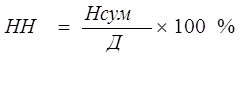

Определение налоговой нагрузки на предприятие

Налоговая нагрузка (НН), которая показывает, какую долю доходов предприятие должно уплатить в виде налоговых платежей:

где: Нсум – сумма уплаченных налогов;

Дбр – доходы-брутто.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСН)

УСН предусматривает замену уплаты НДС, налога на прибыль, налога на имущество и страховых взносов уплатой единого налога. Другие налоги (включая транспортный налог) предприятие уплачивает в обычном порядке.

Объектом налогообложения при упрощенной системе является либо доходы, либо доходы, уменьшенные на величину расходов.

Доходы предприятия остаются такими же, как и при обычной системе налогообложения. Поскольку предприятие освобождено от уплаты НДС, то доходы при упрощенной системе принимаются равными общей сумме доходов с учетом НДС из таблицы 1.

Расходы предприятия следует рассчитать заново, т.к. их перечень представлен в Главе 26 НК РФ и является закрытым. Кроме того, предприятия, перешедшие на УСН, имеют право включать в расходы НДС по приобретенным товарно-материальным ценностям. Поэтому в таблицу 5 следует занести все расходы, учитываемые при применении УСН, с учетом НДС.

Таблица 5

| Показатели | Сумма, руб. |

| Материальные расходы | |

| Расходы на оплату труда | |

| Расходы на приобретение основных средств | |

| Страховые платежи | |

| Транспортный налог | 10 725 |

| Страховые платежи от производственного травматизма | 34 458 |

| ОСАГО | 34 735 |

| Расходы на рекламу | 52 000 |

| Расходы на переподготовку кадров | 34 000 |

| Расходы на услуги связи | |

| Расходы на канцелярские товары | |

| Расходы на компенсацию за использование личного автомобиля | |

| Расходы на услуги ЧОП | 280 000 |

| Проценты за пользование кредитом | |

| ИТОГО РАСХОДОВ | 14 768 714 |

Расходы на приобретение основных средств:

Здания: 12400000*10%=1240000

Оборудование: 7300000*50%=3650000

Автомобили: 3 по 255000*50%=382500

Покупка автомобиля: 270000

Покупка компьютера: 49000

Расходы: 1240000+3650000+382000+270000+49000=55910500

Страховые платежи в Пенсионный фонд РФ

Платежи в ПФ РФ. (ставки на 2014 г.)

| Должность | Для лиц 1966г. рождения и старше | Для лиц 1967г. рождения и моложе | |

| Страховая часть | Страховая часть | Накопительная часть | |

| 20% | 14% | 6% | |

| Директор | - | - | |

| Бухгалтер | - | ||

| Водитель1 | - | - | |

| Водитель2 | - | - | |

| Водитель3 | - | - | |

| Автослесарь1 | - | ||

| Автослесарь2 | - | ||

| Автослесарь3 | - | ||

| Автослесарь4 | - | - | |

| Уборщица | - | - | |

| ИТОГО: |

Всего платежей: 424560+203280+87120=714960

Так как основная деятельность организации, входит в перечень деятельностей при которых возможно применение пониженных тарифов по страховым взносам, то сумма страховых взносов составляет 20% до 711 тыс. рублей, свыше 711 тыс. рублей страховые взносы не взимаются.

Рассчитав страховые платежи в ПФ РФ по каждому работнику в отдельности, включая вновь принятого водителя, следует определить сумму страховых платежей за год.

1) Если объектом налогообложения являются доходы предприятия, то единый налог рассчитывается по ставке 6%: ЕН = Д×6%. Но в этом случае сумму единого налога можно уменьшить на сумму страховых платежей в ПФ РФ, но не более чем на 50%:

ЕН=17 525 800*0,06=1 051 548р.

1/2ЕН=525 774р.

ЕН=1 051 548-525 774 =525 774р

НН=(525 774+714960+10 725)/ 17 525 800*100=1 251 459/17525800*100=7,1%

2) Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то единый налог рассчитывается по ставке 15%: ЕН = (Д - Р)×15%.

В этом случае необходимо рассчитать сумму минимального единого налога: ЕНмин = Д×1%. Затем нужно сравнить значение полученной суммы единого налога с величиной минимального налога:

ЕН=(17 525 800-14 768 714)*0,15=413562,9 р.

ЕНМИН=17 525 800*0,01=175258р.

ЕН =175258р.

НН=(175258+714960+10 725)/ 17 525 800*100=900 943/17 525 800*100=5,1%

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД)

Вмененный доход за год рассчитывают по формуле:

где: БД – базовая доходность за месяц;

N – натуральный показатель;

n – количество месяцев;

К1 – коэффициент-дефлятор;

К2 – коэффициент, учитывающий влияние различных факторов на возможность получения вмененного дохода. В курсовой работе значение этого коэффициента принимаем равным 1.

Вмененный доход за год

Таблица 6

| Вид деятельности | Базовая доходность за месяц | Натуральный показатель | Кол-во месяцев | К1 | К2 | Итого |

| Грузовые перевозки | 6000 руб. за 1 автомобиль | 1,672 | ||||

| 1,672 | ||||||

| ТО и ремонт | 12000 руб. за 1 работника | 1,672 | ||||

| Аренда | 50 руб. за 1 кв. м | 1,672 | ||||

| ИТОГО ВМЕНЕННЫЙ ДОХОД |

Ставка единого налога – 15% от вмененного дохода.

Кроме единого налога следует уплатить транспортный налог и страховые платежи (СП). Страховые платежи уплачиваются по тем же тарифам, что и при обычной системе налогообложения.

1534896*0,15=230234р

Страховые платежи=1014120р

Транспортный налог=10 725р

ЕД=1534896/2=767448

(767448+10 725+1014120)/ 17 525 800*100=1 792 293/17 525 800*100=10,2%

где: ЕНВДI – сумма единого налога, подлежащая уплате;

ТН – транспортный налог;

СП – страховые платежи в ПФ РФ и другие внебюджетные фонды;

Д – доходы предприятия (поскольку при переходе на уплату ЕНВД предприятие освобождается от уплаты НДС, то учитываются доходы с учетом НДС).

Налоговая нагрузка на предприятие

Таблица 7

| Показатели | Обычная система налогообложения | Упрощенная система налогообложения | Единый налог на вмененный доход | |

| доходы | доходы –расходы | |||

| Сумма уплаченных налогов, руб. | 4 078 062 | 1 251 459 | 900 943 | 1 792 293 |

| Налоговая нагрузка, % | 23,27% | 7,1% | 5,1% | 10,2% |

Не нашли, что искали? Воспользуйтесь поиском: