ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Практическая работа № 11. Тема работы: «Расчет прибыли и рентабельности продукции»

Тема работы: «Расчет прибыли и рентабельности продукции»

Цель работы: Получить навыки расчета прибыли и рентабельности продукции.

Материальное обеспечение:Конспект, учебник, тетрадь для практических работ

Теоретический материал:

Прибыльность предприятия измеряется двумя показателями — прибылью и рентабельностью. Прибыль выражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа ее дополняют показателем рентабельности.

Прибыль является составной частью стоимости и цены товара. Точнее говоря, она является той частью стоимости, которая превосходит стоимость материальных затрат и затрат на оплату труда. А так как денежное выражение всех затрат представляет собой себестоимость, то прибыль выступает как излишек над себестоимостью. Поэтому иначе она может быть определена как разница между стоимостью и себестоимостью.

Размер прибыли не может достаточно полно и точно характеризовать эффективность предпринимательской деятельности. Прибыль нужно сравнить с затратами на производство и реализация продукции (работ, услуг).

Допустим, одно предприятие с каждой единицы своего изделия имеет прибыль, равную 25 руб., а второе — 20 руб.. Казалось бы, что первое предприятие работает лучше, так как оно имеет большую прибыль. Чтобы более точно определить уровень работы первого и второго предприятий, нужно рассчитать рентабельность выпускаемой продукции (Р). Она определяется отношением прибыли (П) к себестоимости продукции (С) и выражается в процентах:

Если себестоимость единицы изделия у первого предприятия составляет 60 грн., то рентабельность будет равна 42%.

Р = 25 руб. / 60 руб. * 100% = 42%

Если себестоимость единицы продукции у второго предприятия составляет 40 руб.., то рентабельность будет составлять 50%.

Р = 20 руб. / 40 руб. * 100% = 50%

Это означает что более эффективно работает второе предприятие, так как уровень рентабельности у него выше, чем у первого

Рентабельность — это относительный показатель эффективности работы предприятия, который в общей форме исчисляется как отношение прибыли к затратам (ресурсам). Рентабельность имеет несколько модификаций в зависимости от того, какие именно прибыль и ресурсы (затраты) используются в расчетах.

Прежде всего, выделяют рентабельность инвестированных ресурсов (капитала) и рентабельность продукции. Рентабельность инвестированных ресурсов (капитала) определяется в нескольких модификациях: рентабельность активов, рентабельность собственного капитала, рентабельность акционерного капитала.

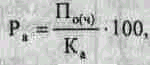

Рентабельность активов (Ра) характеризует эффективность использования наличного имущества предприятия и исчисляется по формуле

где: По(ч) — общая (чистая) прибыль предприятия за год;

Ка— средняя сумма активов по годовому балансу.

Исчисляется этот показатель, исходя из общей (до налогообложения) или чистой (после налогообложения) прибыли. Единого методического подхода в этом случае не существует. Поэтому необходимо при расчетах обозначать, какая именно прибыль взята.

Наряду с рентабельностью всех активов определяется рентабельность по отдельным видам деятельности (например, рентабельность производства, сервисного обслуживания, коммерческой деятельности и др.).

Рентабельность собственного капитала (Рс.к.) отражает эффективность использования активов, созданных за счет собственных средств:

где: Пч — чистая прибыль предприятия;

Кс — собственный капитал.

Рентабельность акционерного капитала (Рак) свидетельствует о верхнем пределе дивидендов на акции и исчисляется по формуле

где: Ку — уставный капитал (номинальная стоимость проданных акций).

Этот показатель можно определять так же, как рентабельность акционерного капитала, сформированного только из обычных (простых) акций. В этом случае не учитывают дивиденды на привилегированные акции, а из уставного капитала исключают номинальную стоимость этих акций.

Рентабельность продукции. (Рп.) характеризует эффективность затрат на ее производство и сбыт. Она определяет отношение прибыли от реализации продукции (П) к общей ее себестоимости за тот же период (Ср.п.), т.е.

Рентабельность продукции можно исчислять так же, как отношение прибыли от реализованной продукции к ее общему объему. Именно в таком виде этот показатель используется (исчисляется) в зарубежной практике хозяйствования.

В многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных ее разновидностей. Рентабельность одного изделия (Рi) рассчитывается по следующей формуле

где: Ц i, Сi - соответственно цена и себестоимость i-го изделия.

Деловая активность предприятия является достаточно широким понятием и включает многие аспекты его деятельности. Специфическими показателями в этом случае служат показатели оборотности активов и товарно-материальных запасов, величины дебиторской и кредиторской задолженности.

Средний срок оплаты дебиторской задолженности покупателями продукции предприятия (tодз) определяется по формуле

где: Зд — дебиторская задолженность (задолженность покупателей);

Дк — количество календарных дней в периоде, за который исчисляется показатель (год — 360, квартал — 90);

Впр — объем продажи продукции за расчетный период.

За период tодз платежные требования предприятия к покупателям преобразуются в деньги. Понятно, что сокращение этого периода является экономически выгодным, а удлинение (по сравнению с установленным сроком или прошлым годом) — нежелательным и требует выяснения причин последнего.

Средний срок оплаты кредиторской задолженности поставщикам (tокз) определяется из соотношения:

tокз= Зк * Дк / М

где: Зк— величина кредиторской задолженности поставщикам;

М — объем закупки сырья и материалов за расчетный период в денежном измерении.

Сокращение сроков оплаты кредиторской задолженности при прочих равных условиях не может быть признано положительным явлением для предприятия, поскольку связано с мобилизацией дополнительных средств.

Увеличение же периода оплаты задолженности может быть следствием различных причин: ухудшения условий расчетов с контрагентами, недостатка средств у предприятия, затягивания оплаты с целью использования кредиторской задолженности как источника финансирования.

Задание

Задача № 1. Предприятие выпустило в январе –1200 изделий, в феврале – 1900 изделий, в марте – 1800 изделий. Цена одного изделия составляет 70 руб./шт. Себестоимость одного изделия составляла: в январе – 55 руб., в феврале – 57 руб., в марте – 52 руб. Сравнить рентабельность продукции выпущенной за три месяца.

Задача № 2. Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. | 305,0 |

| 7. Налог на прибыль, % | |

| 8. Плата за банковский кредит, тыс. ден. ед. |

Не нашли, что искали? Воспользуйтесь поиском: