ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Практическая работа № 12. Тема работы: «Составление бизнес-плана»

Тема работы: «Составление бизнес-плана»

Цель работы: Получить навыки составления экономической части бизнес – плана.

Материальное обеспечение: Конспект, учебник, тетрадь для практических работ

Теоретический материал:

Бизнес-план (БП) предприятия или организации — это письменный документ, в котором изложены сущность, направления и способы реализации предпринимательской идеи, охарактеризованы рыночные, производственные, организационные и финансовые аспекты будущего бизнеса, а также особенности управления им. Этот документ является разрешительным основанием привлечения инвестиций для разработки и реализации предпринимательской идеи, любых инновационно-инвестиционных проектов.

В рыночной системе хозяйствования БП выполняет две функции: внешнюю (ознакомление заинтересованных людей с сущностью и эффективностью реализации новой предпринимательской идеи) и внутреннюю (отработка системы управления реализацией предпринимательского проекта).

Конкретными целями разработки БП как многофункционального документа являются:

• установление деловых отношений между предпринимателями и наемными работниками, а также между предпринимателями и будущими поставщиками или продавцами;

• проектирование системы управления предполагаемым бизнесом в конкретной сфере деятельности;

• своевременное предвидение возможных препятствий и проблем на пути к успеху организации собственного дела;

• формирование и развитие управленческих качеств предпринимателя;

• проверка жизнеспособности предпринимательской идеи еще до начала ее практической реализации.

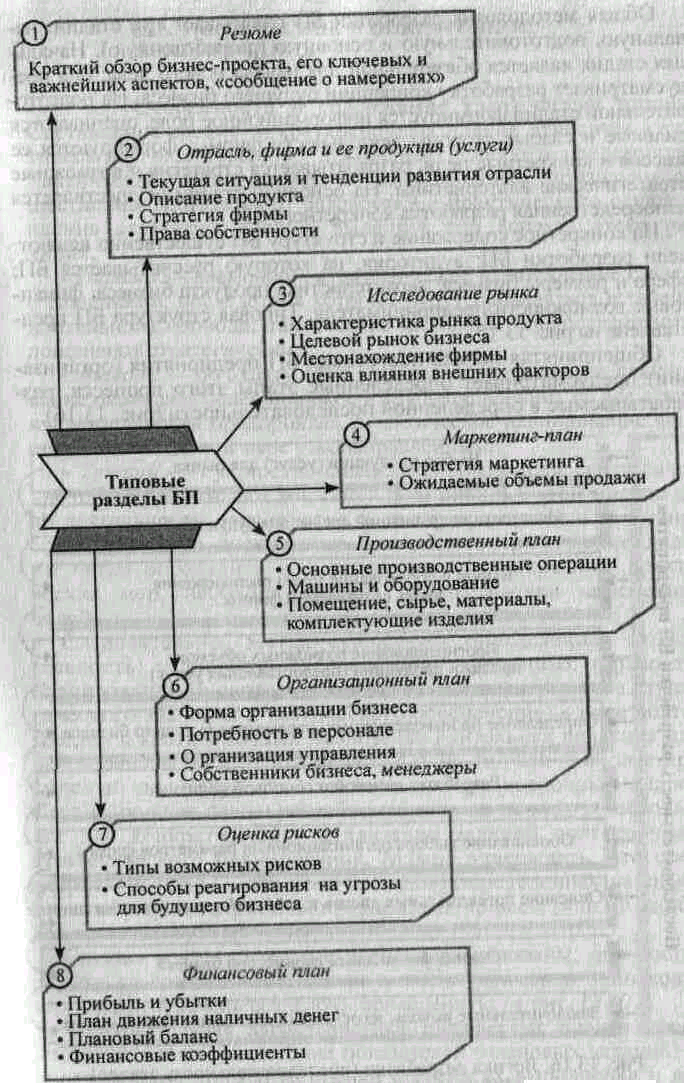

Рисунок 1 - Типовая структура БП предприятия (организации)

Общая методология разработки БП охватывает три стадии: начальную, подготовительную и основную (разработочную). Начальная стадия является обязательной для начала нового дела; она предусматривает разработку концепции будущего бизнеса. На подготовительной стадии формируется информационное поле, оцениваются сильные и слабые стороны деятельности фирмы, формируются ее миссия и конкретные цели, разрабатывается стратегия и возможные стратегические альтернативы. На основной стадии осуществляется непосредственная разработка конкретного БП.

На конкретное содержание и структуру БП существенно влияют:

1) цели разработки БП, аудитория, на которую рассчитывается БП;

2)сфера и размеры бизнеса; характеристика продукта бизнеса; финансовые возможности предпринимателя. Типовая структура БП представлена на рисунке 2.

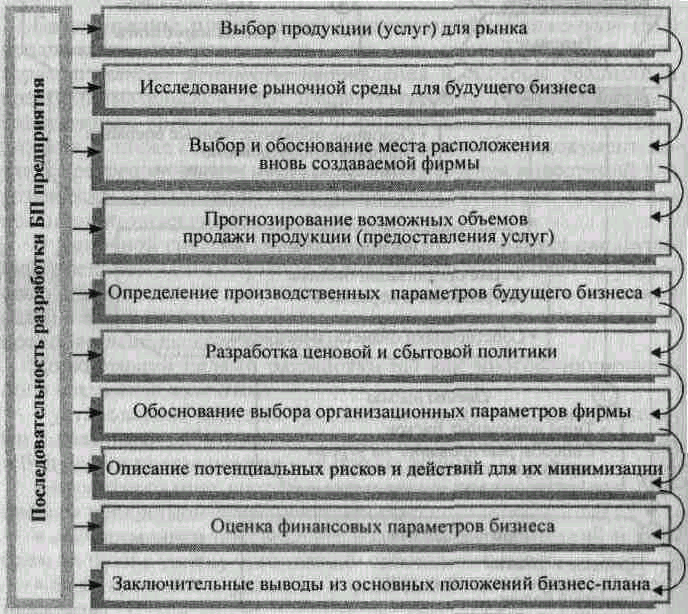

Общепринятая логика подготовки БП предприятия (организации) предусматривает определенные этапы этого процесса, разрабатываемые в определенной последовательности (рис2).

Рисунок - 2 Логика разработки (последовательность этапов) БП предприятия (организации)

Составление средне- и краткосрочных планов относится к тактическому планированию деятельности любого предприятия. Тактическое планирование по определенным признакам существенно отличается от разработки и практического осуществления стратегии. Можно выделить три аспекта этого различия:

1) Первый — временной: стратегическое планирование связано с решениями, последствия которых будут проявляться в течение длительного периода; тактические же планы конкретизируют и дополняют стратегические.

2) Второй — по охвату сфер влияния: стратегическое планирование оказывает более широкое и глубокое влияние на все стороны деятельности предприятия, а тактическое планирование является в значительной мере узконаправленным.

3) Третий — сущностно-содержательный; если стратегические планы очерчивают миссию и подчиненные этой миссии цели деятельности предприятия, а также принципиально важные общие средства достижения таковых, то тактические должны четко определить всю совокупность конкретных практических мер, необходимых для осуществления намеченных целей.

Следовательно, всегда существует определенная относительность, условность распределения временных горизонтов планирования (и соответственно плановых документов стратегического значения и тактического обеспечения) в виде долго-, средне- и краткосрочных планов. Но длительная практика плановой работы определила период в один год как наиболее приемлемый для разработки тактических краткосрочных планов. Среднесрочные планы разрабатываются на период в несколько лет для конкретизации, детализации заданий долгосрочного стратегического планирования. Можно утверждать, что среднесрочный план — это количественно определенная на значительный период стратегия предприятия по всем (или по наиболее важным) субстратегиям Средне- и краткосрочные планы взаимосвязаны; они составляются по единой методологии и имеют примерно одинаковую структуру (перечень разделов), приведенную на рисунке 3.

По экономическому содержанию плановые показатели делятся на натуральные и стоимостные. Натуральные показатели необходимы для материально-вещественного выражения и обоснования плана: количество изготовляемой продукции, материалов, оборудования и др.

Рисунок 3 – Перечень разделов

Стоимостные показатели используются для характеристики общих объемов производства, темпов его развития, размеров затрат, доходов и т. п. Между натуральными и стоимостными показателями существует тесная связь и зависимость. Стоимостные показатели рассчитываются на основе натуральных, но одновременно, оперируя обобщенной стоимостью затрат и результатов, стимулируют рациональное использование ресурсов, рост эффективности производства.

По экономическому назначению показатели разделяются на количественные и качественные. Первые характеризуют абсолютные объемы производства и потребляемые ресурсы: объем продукции, материалов, производственные фонды, численность работников. Вторые показывают эффективность использования производственных ресурсов и всего процесса производства: производительность труда, материалоемкость продукции, фондоотдача, себестоимость продукции и т. п.

Различают также абсолютные и относительные показатели. Первые характеризуют то или иное явление абсолютно, без сравнения с другими показателями. Сделать такое сравнение позволяют относительные показатели. Например, численность работников как абсолютный показатель дает информацию о степени использования фактора живого труда, но если этот показатель соотнести с объемом производства или сравнить объем производства с численностью работников, то будем иметь относительный показатель трудоемкости единиц продукции или производительности труда одного работника.

Система оперативного планирования. Оперативное планирование является, с одной стороны, завершающим звеном в системе планирования деятельности предприятия, а с другой — средством обеспечения текущего управления производством.

В процессе оперативного управления осуществляется детальная привязка планов предприятия к его подразделениям — отдельным производствам, цехам, производственным участкам, бригадам, даже к рабочим местам — на небольшие промежутки времени (месяц, декаду, рабочую неделю, сутки, смену). При этом разработка планов органически сочетается с решением вопросов организации их выполнения и поточного регулирования производства.

Оперативное планирование объединяет два направления. Первое направление, в рамках которого разрабатываются оперативные планы и графики производства и выпуска продукции, называется календарным планированием.

Второе направление включает работы, необходимые для непрерывного оперативного учета, контроля и регулирования выполнения оперативных планов и хода производства. Это направление получило название диспетчеризации.

В процессе оперативного планирования решаются следующие основные задачи:

• обеспечение выполнения плана производственной деятельности (выпуск плановой продукции в запланированные сроки) при ритмичной работе всех подразделений предприятия;

• установление оптимального режима работы предприятия, который будет содействовать наиболее эффективному и полному использованию оборудования и рабочей силы;

• максимальное сокращение продолжительности производственного цикла незавершенного производства.

Оперативное планирование осуществляется в масштабе всего предприятия как цеховое (межцеховое), а для отдельных цехов — в размере участков и рабочих мест (внутрицеховое).

Межцеховое оперативное планирование имеет своей целью обеспечить скоординированную деятельность и необходимые производственные пропорции между цехами предприятия в соответствии с последовательностью технологических процессов (заготовительных, обрабатывающих, сборочных) и с учетом цеховых функций — основные, вспомогательные, обслуживающие, побочные. Но главной задачей межцехового оперативного планирования должно быть согласование номенклатуры заготовок, деталей, узлов и сроков их продвижения между цехами (производствами).

Внутрицеховое оперативное планирование включает разработку календарных планов производства и контроль их выполнения, распределение работы по участкам, доведение до рабочих мест, оперативное регулирование производственных процессов.

В практике хозяйствования различают три основные системы оперативного планирования: подетальную, покомплекную и позаказную. Их краткая характеристика с выделением подсистем представлена в табл.8.1.

Выбор системы оперативно-производственного планирования зависит от типа производства, состава и особенностей продукции и т. п. Предпочтение отдается той системе, которая позволяет наиболее эффективно решать задачи оперативного планирования.

Отдельные подсистемы имеют определенные принципиальные особенности. Так, складская подсистема является полезной при условии применения большого количества стандартных (унифицированных) узлов и деталей для изготовления готовых изделий. Система планирования по нормам технологических запасов обусловлена объективной необходимостью соблюдения расчетного уровня таких запасов для каждого цеха.

Комплектно-узловая подсистема характерна для производства сложной продукции с длительным производственным циклом, а машинокомплектная подсистема может применяться в производстве несложных изделий с небольшим количеством деталей. Особенностью подсистемы оперативного позаказного планирования является охват всего процесса выполнения заказа: от подготовки производства до выпуска готового изделия.

Разработку и реализацию оперативного плана осуществляет диспетчерская служба (производственно-диспетчерский отдел) предприятия. На нее возлагаются задачи: обеспечивать выполнение графиков производства во всех подразделениях; контролировать ритмичную и достаточную нагрузку всех рабочих мест; предупреждать простои или своевременно их выявлять и быстро устранять; использовать технологические и другие страховые запасы в случае возникновения перебоев в производстве.

Таким образом, в данной лекции рассмотрена вся система прогнозирования и планирования, организуемая и применяемая на предприятии. Теоретическое знание этой системы вооружает студентов научным методом анализа механизма функционирования предприятия в реальной действительности, дает возможность сознательно и творчески применять знания для соединения теории с практикой, разрабатывать перспективные модели планового проектирования.

Задание

Составить Финансовый план организация производства по переработке ПЭТ-отходов в хлопья.

Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов, которую часто называют капитальным бюджетированием (capital budgeting). Качество любого принятого решения будет зависеть от правильности оценок затрат и поступлений, представленных в виде денежных потоков.

В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств (cash flow).

К ожидаемыми затратам относятся издержки, связанные с инвестированием расходы на приобретение оборудования и материалов и эксплуатационные расходы. Первые включают денежные средства, направляемые на получение права собственности, а также любые другие расходы, связанные с продолжением жизни активов, например на капитальный ремонт. Вторые – это периодические (обычно ежегодные) издержки, связанные с использованием фодов (активов). Эксплуатационные расходы – обычные повторяющиеся издержки, тогда как капитальный ремонт таковым не является.

Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают: снижение издержек производства; дополнительные доходы; экономию па налогах; денежные средства от продажи активов, подлежащих замене; предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей ликвидационной (остаточной) стоимости, однако, достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Общий объем инвестируемых средств составляет 11 540 тыс. руб., в том числе стоимость оборудования 7 800 000 руб., затраты на строительство производственного здания 2 500 тыс. руб. первоначальный объем оборотных средств (месячный запас сырья) 1 240 тыс. руб.

Структуру инвестиционных затрат представьте в таблице 1, и с помощью диаграммы.

Таблица 1 – Инвестиционные затраты

| Наименование | Сумма, тыс. руб. |

| Оборудование | |

| Основные фонды | |

| Оборотные средства | |

| Итого: |

В данном разделе будет произведен расчет потока денежных средств, который возникает в процессе реализации инвестиционного проекта, предполагающего создание предприятия по переработке ПЭТ-отходов. Проект распланирован на пять лет, после чего возможно принятие решения о ликвидации, либо о продолжении работы. Поскольку планируется привлечение кредита, составим график погашения кредита. (кредит в сумме 8078 тыс.руб)

Таблица 2 – График погашения кредита

| Показатель | Год | ||||

| Объем привлекаемых средств, тыс. руб. | |||||

| Погашение суммы кредита, тыс. руб. | |||||

| Остаток суммы кредита, тыс. руб. | |||||

| Проценты за кредит | |||||

| Сумма процентов за кредит, тыс. руб. |

Далее составим структуру затрат на производство продукции. Структура представлена в таблице 3.

Таблица 3 – Структура затрат на производство продукции

| Затраты на производство продукции | Значение, тыс. руб. |

| Переменные затраты | |

| в т.ч. - сырье в денежном выражении | |

| - электроэнергия | |

| - водоснабжение и канализация | |

| - химреактивы | |

| - запасные части | |

| - ЗП сдельным рабочим | |

| - ЕСН | |

| Постоянные затраты | |

| в т.ч. - амортизация | |

| - ЗП административному персоналу | |

| - ЕСН | |

| - общезаводские и накладные расходы | |

| Итого затраты: | |

| Затраты на производство 1 тонны продукции |

Наглядно структуру полной себестоимости представьте с помощью диаграммы. Ответьте на вопрос: Какая статья будет основной? Производственная программа рассчитана на пять лет, планируется снижение производства продукции с более низкой добавочной стоимостью. Данный вывод сделан из прогноза изменения спроса на рынке. Плановая производственная программа представлена в таблице 4. Для наглядности изменения структуры представим производственную программу на рисунке 3

Таблица 4 - Производственная программа

| Вид ПЭТ - хлопьев | Год | ||||

| Прозрачные, тонн | |||||

| Голубые, тонн | |||||

| Зеленые, тонн | |||||

| Коричневые, тонн |

Наглядно производственную программу покажите с помощью столбиковой диаграммы.

Далее рассчитаем динамику показателей выручки, себестоимости и чистой прибыли. Представьте в таблице 5 и графически отобразите с помощью диаграммы.

Таблица 5 – Динамика изменения выручки, себестоимости, чистой прибыли

| Показатель | Год | ||||

| Выручка от реализации, тыс. руб. | |||||

| Себестоимость реализованной продукции, тыс. руб. | |||||

| Прибыль от реализации, тыс.руб. | |||||

| Налог на прибыль, тыс. руб. | |||||

| Чистая прибыль, тыс. руб. |

Установление ставки дисконта (дисконтирующего множителя)

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдывают сегодняшние затраты. Поскольку принимать решение приходится "сегодня", все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся "сегодня". Операция такого пересчета называется "дисконтированием" [discounting = уценка].

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой "ставки сравнения" [rate of discount = коэффициент дисконтирования или норма дисконта]. Смысл этого показателя заключается в измерении темпа снижения ценности денежных ресурсов с течением времени. Соответственно, значения коэффициентов пересчета всегда должны быть меньше единицы.

В нашем случае рассчитаем ставку дисконта по методу WACC:

D= Rd*(1-Tc)*Wd+Rs*Ws,

где: Tc – ставка налога на прибыль,

Rd – стоимость заемного капитала,

Rs – стоимость акционерного капитала,

Rs = Rf+Rp+Rc+SP;

Rf – ставка безрискового финансирования,

Rp – премия за риск,

Rc – собственный риск компании,

SP – премия за размер.

Таким образом, рассчитаем ставку дисконта для нашего проекта:

D = 0,17*0,76*0,7+0,08*0,3 = 0,17

Также для объективной оценки прибавим инфляцию.

D = 0,25

Расчет потока реальных денег, возникающего при реализации рассматриваемого проекта, представьте в таблице 6.

Таблица 6 – Поток реальных денег, тыс. руб.

| Показатель | "0" | 1 год | 2 год | 3 год | 4 год | 5 год |

| Операционная деятельность | ||||||

| 1. Выручка от продаж: | ||||||

| 2. Сырье | -14884 | -16672,5 | -16743,5 | -16814,5 | -16885,5 | |

| 3. Заработная плата и отчисления | -408 | -489,89 | -587,87 | -705,44 | -846,53 | |

| 4. Общезаводские накладные расходы | -208 | -218,4 | -229,32 | -240,79 | -252,83 | |

| 5. Энергоресурсы | -712 | -783,2 | -861,52 | -947,67 | -1042,4 | |

| 6. Амортизация (линейным способом) | -1030 | -1030 | -1030 | -1030 | -1030 | |

| 7. Налог на имущество (от среднегодовой стоимости основных средств и нематериальных активов) | -204 | -181 | -159 | -136 | -113 | |

| 8. Балансовая прибыль | ||||||

| 9. Налог на прибыль | 2555,29 | 2928,18 | 3811,24 | 4803,75 | 5919,22 | |

| 10. Чистая прибыль от операционной деятельности | ||||||

| 11. Сальдо операционной деятельности | ||||||

| Инвестиционная деятельность | ||||||

| 12. Основные средства | -10300 | |||||

| 13. Первоначальные оборотные средства | -1240 | |||||

| 14. Сальдо инвестиционной деятельности | -11540 | |||||

| 15. Сальдо операционной и инвестиционной деятельности | -11540 | 9121,77 | 10302,6 | 13098,9 | 16241,9 | 19774,2 |

| 16. Накопленное сальдо операционной и инвестиционной деятельности | -11540 | -2418,2 | 7884,32 | 20983,3 | 37225,1 | 56999,3 |

| Финансовая деятельность | ||||||

| 17. Долгосрочный кредит | ||||||

| 18. Погашение основного долга | -2988,9 | -2714,2 | -2439,6 | -2164,9 | -1890,3 | |

| 19. Остаток кредита | 6462,4 | 4846,8 | 3231,2 | 1615,6 | ||

| 20. Проценты выплаченные | -1373,3 | -1098,6 | -823,96 | -549,3 | -274,65 | |

| 21. Сальдо финансовой деятельности | -2988,9 | -2714,2 | -2439,6 | -2164,9 | -1890,3 | |

| 22. Сальдо трех потоков | -3462 | 6132,91 | 7588,35 | 10659,4 | 17883,9 | |

| 23. Накопленное сальдо трех потоков | -3462 | 2670,91 | 10259,3 | 20918,6 | 34995,6 | 52879,6 |

| 24. Дисконтирующий множитель (d=28%) | 0,8 | 0,64 | 0,512 | 0,4096 | 0,32768 | |

| 25. Дисконтированный денежный поток | -3462 | 4906,32 | 4856,54 | 5457,6 | 5765,93 | 5860,21 |

Оценка экономической эффективности мини – завода по переработке ПЭТ - отходов.

В связи с тем учитывают ли методы существование временных денежных средств или нет различают:

1) простые методы;

2) методы дисконтирования (сложные методы).

Простые методы

Среди простых наиболее распространенным является метод расчета срока окупаемости инвестиций, а так же применяют метод расчета коэффициента экономической эффективности инвестиций.

Срок окупаемости инвестиций – это срок, в течении которого инвестор полностью возвратит первоначальные инвестиции.

Выделяют два подхода к расчету этого показателя:

1. При равномерном поступлении дохода и равномерном распределении их по годам эксплутационной базы используют следующую формулу:

,

,

где: Т – срок окупаемости, в гг.;

И – общая сумма инвестиций;

А – годовой доход.

Если результат получается дробным, то его округляют, либо для точности расчета в качестве периода принимают квартал или месяц.

2. При неравномерном поступлении дохода или неравномерном распределении их по периодам эксплутационной базы используют метод нарастающего кумулятивного итога.

При этом элементы денежного потока оцениваются нарастающим итогом и период, в котором происходит смена знака минус («-») на плюс («+») является сроком окупаемости инвестиций.

В нашем случае поступление денежных средств неравномерно по годам, следовательно для расчета срока окупаемости инвестиций воспользуемся вторым методом.

Для более точного расчета необходимо следующее:

1) найти суммарную величину денежных поступлений за целое число периодов, при котором переход знака с «-» на «+» является «пограничным», у нас это 1-й год (таблица 7)

Таблица 7 – Кумулятивный поток, в тыс. руб.

| Показатель | "0" | 1 год | 2 год | 3 год | 4 год | 5 год |

| Сальдо операционной и инвестиционной деятельности, тыс. руб. | -11540 | |||||

| Накопленное сальдо операционной и инвестиционной деятельности, тыс. руб. | -11540 |

2) определите, какая часть суммы инвестиций осталась еще не покрытой поступлениями

3) разделить непокрытый остаток на величину поступлений в следующем периоде. Полученный результат будет характеризовать ту величину периода, которая в сумме с предыдущим образует общий срок окупаемости.

Для нашего проекта =

Вывод: Таким образом, срок окупаемости для нашего проекта составляет ____ год (месяца).

Не нашли, что искали? Воспользуйтесь поиском: