ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ВНЕДРЕНИЕ СОВРЕМЕННЫХ ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом рынке.

В соответствии с принципами учета состав современных финансовых инструментов используемых предприятием, характеризуется следующими их видами (рис. 17.1):

Рисунок 17.1. Состав основных видов финансовых инструментов, используемых предприятием.

1. Финансовые активы представляют собой имущественные ценности предприятия в форме денежных средств и их эквивалентов; контрактов, предоставляющих право получить денежные средства или другие имущественные ценности от иного хозяйствующего субъекта; контрактов, предоставляющих право обменяться финансовыми инструментами с другим участником финансового рынка на потенциально выгодных условиях; инструментов собственного капитала другого предприятия.

2. Финансовые обязательства представляют собой исходящую из условий контракта обязанность предприятия передать свои денежные средства или другие имущественные ценности другому хозяйствующему субъекту; обменяться финансовыми инструментами с другим участником финансового рынка на потенциально невыгодных условиях.

3. Инструменты собственного капитала представляют собой контрактный документ, подтверждающий право его владельца на определенную часть в активах предприятия, остающуюся после вычитания сумм по всем его обязательствам.

4. Производные финансовые инструменты (деривативы) представляют собой особую форму контракта, не требующую начальных инвестиций предприятия, расчеты по которому будут производиться в будущем периоде по окончании срока его действия, стоимость которого изменяется вследствие изменений процентной ставки, курса ценных бумаг, валютного курса, индекса цен, кредитного рейтинга или других ценовых характеристик соответствующего базисного финансового инструмента.

Обращающиеся на финансовом рынке инструменты, обслуживающие операции на различных его видах и сегментах, характеризуются на современном этапе большим разнообразием. Классификация этих инструментов по основным признакам приведена на рис. 17.2.

1. По видам финансовых рынков различают следующие обслуживающие их инструменты:

а) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

б) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Инструменты страхового рынка. К ним относятся предлагаемые к продаже страховые услуги (страховые продукты), а также расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок.

д) Инструменты рынка золота (серебра, платины). К ним относятся указанные виды ценных металлов, приобретаемые для целей формирования финансовых резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги.

2. По периоду обращения выделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты (с периодом обращения до одного года). Этот вид финансовых инструментов является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты (с периодом обращения более одного года). К этому виду финансовых инструментов относятся и так называемые "бессрочные финансовые инструменты", конечный срок погашения которых не установлен (например, акции). Финансовые инструменты этого вида обслуживают операции на рынке капитала.

Рисунок 17.2. Классификация инструментов финансового рынка по основным признакам

3. По характеру обязательств эмитента финансовые инструменты подразделяются на следующие виды:

а) Инструменты, последующие финансовые обязательства по которым не возникают (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, валютные ценности, золото и т.п.).

б) Долговые финансовые инструменты. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимости различают следующие виды финансовых инструментов:

а) Базисные финансовые инструменты (финансовые инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Производные финансовые инструменты или деривативы (финансовые инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные (базисные) ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и операций страхования ценового риска ("хеджирования"). В зависимости от состава первичных (базисных) финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты.

5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

а) Финансовые инструменты с фиксированным доходом. Они характеризуют финансовые инструменты с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом рынке.

б) Финансовые инструменты с неопределенным доходом. Они характеризуют финансовые инструменты, уровень доходности которых может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

6. По уровню риска выделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги. краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. Термин "безрисковые" является в определенной мере условным, так как потенциальный финансовый риск несет в себе любой из перечисленных видов финансовых инструментов; они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик").

в) Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному.

г) Финансовые инструменты с высоким уровнем риска. К ним относятся финансовые инструменты, уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты с очень высоким уровнем риска ("спекулятивные "). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием, находящимся в кризисном финансовом состоянии; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов лишь по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотрим более подробно состав и характер отдельных финансовых инструментов, обслуживающих операции на различных видах финансовых рынков.

1. Основными финансовыми инструментами кредитного рынка являются:

а) денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

б) чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом институте) о выплате по его предъявлении обозначенной в нем суммы денег. Различают именной чек (без права передачи и индоссамента); чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу) и ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи — индоссамента);

в) аккредитивы, представляющие собой денежное обязательство коммерческого банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов.

Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные;

г) векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю), В современной практике используются следующие виды векселей: коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту); банковский (или финансовый) вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового института по полученному финансовому кредиту), налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате). При совершении финансовых операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки): дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения). Наконец, эмитируемые вексели (они являются одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется " авалированным векселем";

д) залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

е) прочие финансовые инструменты кредитного рынка. К ним относятся девизы, коносамент и т.п.

2. Основными финансовыми инструментами рынка ценных бумаг являются:

а) акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда.

На современном этапе развития отечественного фондового рынка акции являются наиболее широко представленным финансовым инструментом, хотя по этому показателю они существенно уступают показателям фондового рынка стран с развитой рыночной экономикой. Что касается объема финансовых операций по акциям, то он сравнительно небольшой в силу низкой ликвидности и доходности преимущественной части его видов.

б) облигации. Они представляют собой ценную бумагу, свидетельствующую о внесении ее владельцем денежных средств, и подтверждающую обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

На современном этапе развития отечественного фондового рынка количество разновидностей обращающихся на нем облигаций сравнительно невелико (в сопоставлении с аналогичными показателями фондового рынка стран с развитой рыночной экономикой и количеством разновидностей обращающихся акций), однако по объему операций им принадлежит первое место (в первую очередь, за счет сделок по государственным облигациям).

в) сберегательные (депозитные) сертификаты. Они представляют собой письменное свидетельство банка (или другого кредитно-финансового института, имеющего лицензию на их выпуск) о депонировании денежных средств, которое подтверждает право вкладчика на получение после установленного срока депозита и процента по нему.

г) производные ценные бумаги или деривативы. Это относительно новая для нашего фондового рынка группа ценных бумаг, получавшая уже отражение в правовых нормах. К числу основных из этих ценных бумаг относятся: опционные контракты; фьючерсные контракты; форвардные контракты, контракты "своп " и другие.

д) прочие финансовые инструменты фондового рынка. К ним относятся инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и другие.

3. Основными финансовыми инструментами валютного рынка являются:

а) валютные активы, составляющие основной объект финансовых операций на валютном рынке;

б) документарный валютный аккредитив, используемый в расчетах по внешнеторговым предприятиям (платежи по этому документу производятся при условии предоставления в банк требуемых коммерческих документов: счета-фактуры, транспортных и страховых документов, сертификатов качества и других);

в) валютный банковский чек, представляющий собой письменный приказ банка-владельца валютных авуаров за границей своему банку-корреспонденту о перечислении оговоренной в нем суммы с его текущего счета держателю чека:

г) валютный банковский вексель, представляющий собой расчетный документ, выставленный банком на своего зарубежного корреспондента;

д) переводной валютный коммерческий вексель, представляющий собой расчетный документ, выписанный импортером на кредитора или прямого экспортера продукции;

е) валютный фьючерсный контракт, представляющий собой финансовый инструмент осуществления сделок на валютной бирже;

ж) валютный опционный контракт, заключаемый на валютном рынке с правом отказа на покупку или продажу валютных активов по ранее предусмотренной цене;

з) валютный своп, обеспечивающий паритетный обмен валютами разных стран в процессе осуществления сделки:

и) другие финансовые инструменты валютного рынка (договор "репо" на валюту, валютные девизы и т.п.).

4. Основными финансовыми инструментами страхового рынка являются:

а) контракты на конкретные виды страховых услуг (страховых продуктов), составляющие основной объект финансовых операций с клиентами на страховом рынке. Эти контракты оформляются в виде специального свидетельства — "страхового полиса", передаваемого страховой компанией страховальщику;

б) договоры перестрахования, используемые при формировании финансовых взаимоотношений между страховыми компаниями;

в) аварийная подписка (аварийный бонд) — финансовое обязательство грузополучателя уплатить свою долю убытка от общей аварии при перевозке груза.

5. Основными финансовыми инструментами рынка золота являются:

а) золото как финансовый авуар, составляющий основной объект финансовых операций на этом рынке;

б) система разнообразных производных финансовых инструментов или деривативов, используемых при осуществлении сделок на бирже драгоценных металлов (опционы, фьючерсы и т.п.).

Рассмотренная выше система основных инструментов финансового рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием опыта стран с развитой рыночной экономикой, финансовыми инновациями и другими факторами.

Многие из рассмотренных финансовых инструментов даже в практику стран с развитой рыночной экономикой были внедрены после их разработки лишь в последней трети двадцатого века. Разработкой таких новых видов финансовых инструментов и соответствующих финансовых технологий (в совокупности называемых "финансовыми продуктами") занимается одно из наиболее современных направлений финансового менеджмента — "финансовый инжиниринг ".

Американскими специалистами в области финансового инжиниринга — Джоном Маршаллом и Викулом Бансалом предложена типовая нормативная модель разработки нового финансового продукта, которая прошла соответствующую эмпирическую проверку. Схематически эта модель представлена на рис. 17.3.

Использование современного зарубежного опыта позволит адаптировать многие финансовые инструменты, обращающиеся на рынках стран с развитой рыночной экономикой, к условиям функционирования нашего финансового рынка.

Рисунок 17.3. Типовая нормативная модель разработки финансового продукта, предложенная Дж. Маршаллом и В. Бансалом.

ВНЕДРЕНИЕ СОВРЕМЕННЫХ ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Основу финансовых технологий составляют разнообразные виды сделок и операций, осуществляемых предприятием на организованном и неорганизованном финансовом рынке. В процессе разработки стратегии повышения качества управления финансовой деятельностью предприятия основной задачей в этом вопросе является расширение использования современных видов сделок и операций нa финансовом рынке и повышение их эффективности.

Под сделками предприятия на финансовом рынке понимаются его взаимосогласованные действия с другими заинтересованными хозяйствующими субъектами, направленные на установление, прекращение или изменение их прав и обязанностей в отношении финансовых инструментов, обращающихся на различных сегментах этого рынка.

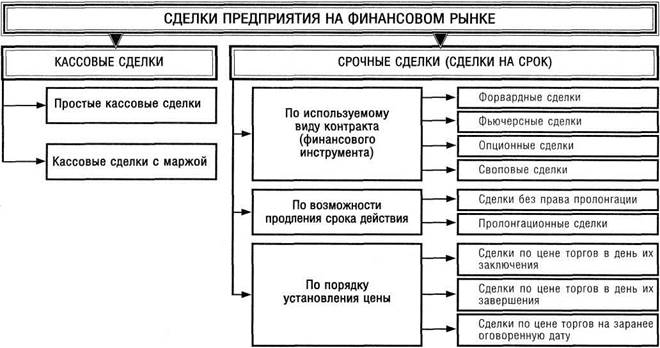

Сделки, осуществляемые предприятием на организованном и неорганизованном финансовом рынке, характеризуются большим разнообразием видов и классифицируются по следующим основным признакам (рис. 17.4):

I. В зависимости от периода реализации условий соглашения выделяют кассовые и срочные сделки с финансовыми инструментами.

Кассовые сделки (или сделки "спот") [spot transaction] предполагают, что оплата приобретенных финансовых инструментов и их передача покупателю продавцом осуществляются немедленно или в минимальные технически возможные сроки их исполнения. Общий период исполнения кассовой сделки по финансовым инструментам в зависимости от их вида составляет обычно от двух до четырех дней и определяется по формуле:

Пкс = Т + n,

где Пкс — общий период исполнения кассовой сделки по финансовому инструменту;

Т — день заключения сделки между партнерами;

n — обусловленный технический срок исполнения сделки.

Кассовые сделки по финансовым инструментам могут заключаться как на организованном финансовом рынке (на фондовых и валютных биржах), так и на неорганизованном.

Рисунок 17.4. Классификация сделок предприятия на организованном и неорганизованном финансовом рынке.

В зависимости от условий предоплаты, гарантирующих исполнение сделки покупателем, различают простую кассовую сделку и кассовую сделку с маржей.

Простая кассовая сделка не стребует предоплаты (маржи) при ее заключении.

Кассовая сделка с маржей заключается предприятием, как правило, в рамках организованного финансового рынка через брокерскую контору и в необходимых случаях подтверждается соответствующей предварительной платой (размер маржи устанавливается в зависимости от вида торгуемого финансового инструмента биржевыми правилами или брокерскими конторами и колеблется обычно в пределах 35-50%).

Срочные сделки (или сделки на срок) предполагают, что передача и оплата купленных финансовых инструментов или только расчеты по сделке (если финансовый инструмент не подлежит передаче) проводятся в обусловленном будущем периоде времени. Срочные сделки по финансовым инструментам характеризуются наибольшим числом видов и разновидностей. За небольшим исключением срочные сделки предприятия заключаются на организованном финансовом рынке.

II. По используемому виду контракта (финансового инструмента) срочные сделки подразделяются на форвардные, фьючерсные, опционные и своповые.

1. Форвардная сделка [forward transaction] характеризует обязательство ее сторон продать (купить) конкретный вид базисного финансового актива (акции, облигации, иностранной валюты и т.п.) в обусловленном будущем периоде времени по заранее оговоренной цене. Инструментом осуществления срочной сделки этого вида является форвардный контракт, в котором оговариваются следующие условия:

• вид реализуемого базисного финансового актива и его количество;

• конкретный срок будущего периода, в котором будут совершены передача финансового актива и его оплата;

• вид цены реализации финансового актива, по которой будут производиться расчеты за него (этот вид цены фиксируется в момент заключения контракта).

Каждое из перечисленных и другие условия форвардного контракта носят индивидуализированный характер, т.е. определяются конкретным соглашением сторон. В момент заключения сделки авансовые платежи за купленный (проданный) базисный финансовый актив не осуществляются.

Форвардные сделки по финансовым активам осуществляются преимущественно на неорганизованном финансовом рынке и поэтому отличаются более высоким риском их неисполнения в связи с недобросовестным поведением одного из партнеров. Отказ от исполнения условий форвардной сделки одним из партнеров вызывается обычно неблагоприятным для него существенным изменением конъюнктуры финансового рынка (изменением уровня цен на конкретный финансовый инструмент), в связи с чем уплата штрафных санкций для него может оказаться предпочтительней, чем реализация основных ее условий.

Со своими контрагентами на финансовом рынке предприятие может заключать следующие виды форвардных сделок:

• форвардную сделку на покупку базисного финансового актива;

• форвардную сделку на продажу базисного финансового актива;

• форвардную сделку на обмен базисными финансовыми активами.

"Форвардный курс" торгуемого базисного финансового актива обычно превышает "курс спот" по нему.

2. Фьючерсная сделка [future transaction] характеризует обязательство ее сторон купить или продать определенное количество финансовых активов в будущем периоде времени по фиксированной цене и в соответствии со стандартизированными условиями ее осуществления. Контрагентом предприятия по фьючерсной сделке может выступать только биржа — ее расчетная или клиринговая палата. Соответственно фьючерсные сделки предприятие осуществляет исключительно на организованном финансовом рынке при посредстве брокерской конторы — участницы соответствующей биржи.

Инструментом осуществления фьючерсной сделки выступает фьючерсный контракт, который представляет собой один из видов производных ценных бумаг (деривативов). В нем стандартизированы следующие основные условия фьючерсной сделки:

• вид базисного финансового актива, по которому составлен данный фьючерсный контракт. В современной практике таким базисным финансовым активом могут выступать наиболее ликвидные виды ценных бумаг, обращающиеся на данной бирже; отдельные виды кредитных финансовых инструментов; конкретные виды иностранной валюты; золото и другие драгоценные металлы;

• количество базисного финансового актива (стандартная его партия);

• фиксированная цена базисного финансового актива на момент заключения сделки;

• фиксируемый срок завершения действия контракта и полного расчета по нему (обычно фьючерсные контракты исполняются в специализированные даты, устанавливаемые биржей);

• система штрафных санкций за нарушение сторонами условий контракта.

При таких стандартизированных параметрах данного вида биржевого контракта предметом фьючерсной сделки выступает разница в его стоимости по ценам на конец и начало периода его действия. Иными словами, особенностью фьючерсной сделки (в отличие от форвардной) является то, что предметом этой сделки выступает не вся цена базисного финансового актива, а лишь разница между текущими его ценами на каждый конкретный момент времени и зафиксированной ценой фьючерсного контракта на момент его заключения (эта разница носит название "базис").

Для обеспечения исполнения своих обязательств по выполнению условий фьючерсного контракта, контрагенты биржи — участники фьючерсной сделки обязаны внести на свой клиринговый счет в расчетном центре определенную денежную сумму, называемую "депозитной маржей". Различают "первоначальную маржу", вносимую при заключении фьючерсной сделки (подписании фьючерсного контракта), и "поддерживающую маржу" — минимальный уровень депозитной денежной суммы, ниже которого она не может опускаться в процессе осуществления фьючерсной сделки. Нормативные размеры первоначальной и поддерживающей маржи устанавливаются биржей (по отдельным наиболее рисковым финансовым активам или в период высоких колебаний конъюнктуры финансового рынка нормативные размеры маржи могут повышаться). Аналогично и на бирже для обеспечения исполнения своих обязательств по выполнению условий фьючерсных контрактов с контрагентами создается специальный страховой фонд.

Отличительной особенностью фьючерсной сделки является то, что финансовые результаты (прибыль или убыток) по фьючерсному контракту при изменении базиса отражаются на клиринговом счете клиента в расчетной палате в конце того дня торгов, в котором они возникают. Во избежание больших рисков, вызывающих высокий положительный или отрицательный размер базиса, многие биржи налагают ограничения колебаний курсов фьючерсных контрактов в течение одних торгов.

Выступая как участник на фьючерсном финансовом рынке, предприятие может осуществлять на нем следующие виды сделок:

• фьючерсную сделку на покупку базисного финансового актива. Эта сделка определяется для ее участника как "открытие длинной позиции ". Прибыль от такой сделки владелец фьючерсного контракта может получить в том случае, если цена соответствующего базисного финансового актива в будущем периоде будет генерировать убыток для участника фьючерсной сделки данного вида;

• фьючерсную сделку на продажу базисного финансового актива. Эта сделка определяется для ее участника как "открытие короткой позиции ". Прибыль от такой сделки владелец фьючерсного контракта может получить в том случае, если цена соответствующего базисного финансового актива в будущем периоде будет иметь тенденцию к снижению. Соответственно, рост цены базисного финансового актива в будущем периоде будет генерировать убыток для участника фьючерсной сделки данного вида;

• офсетную фьючерсную сделку. Эта сделка определяется для ее участника как "закрытие позиции " по ранее открытой им длинной или короткой позиции. Так как фьючерсная сделка, направленная на открытие длинной или короткой позиции, практически никогда не заканчивается реальной поставкой базисных финансовых активов, ее прекращение возможно лишь путем совершения обратной сделки по аналогичному фьючерсному контракту (т.е. продавец фьючерсного контракта при завершении сделки должен совершить покупку контракта на аналогичное количество базисного финансового инструмента, а покупатель — соответственно продажу такого контракта). Офсетная сделка может быть проведена не только при завершении срока действия фьючерсного контракта, но и на любом этапе его исполнения.

3. Опционная сделка ("сделка с премией") [option transaction] характеризует обязательство одной стороны предоставить право другой стороне купить или продать соответствующий финансовый актив по установленной цене в течение (или в конце) определенного периода времени. Опционные сделки могут осуществляться как на организованном, так и на неорганизованном финансовом рынке. В первом случае эти сделки организуются расчетной (клиринговой) палатой биржи, а во втором — брокерскими конторами.

Инструментом проведения опционной сделки выступает опционный контракт, который является производной ценной бумагой (деривативом). В нем так же как и во фьючерсном контракте стандартизированы основные условия опционной сделки — ее объект, цена опциона, дата погашения и т.п. Отличительной особенностью опционного контракта является размер уплачиваемой покупателем премии за возможное невыполнение контрактных условий.

Объектом опционной сделки могут выступать как базисные, так и производные ценные бумаги других видов (фьючерсные опционы, своповые опционы), кредитные финансовые инструменты (процентные опционы), иностранная валюта (валютные опционы), золото и другие драгоценные металлы.

Осуществление опционных сделок в системе организованного финансового рынка приближено к аналогичным фьючерсным сделкам — по ним также взимается маржа, предусмотрена возможность офсетных (обратных) сделок для закрытия позиции и т.п. Вместе с тем, в отличие от фьючерсных по опционным сделкам не предусматриваются ежедневные расчеты и зачисления сумм прибыли или убытка сторон по результатам ежедневных торгов.

По особенностям контрактных условий опционы, обращающиеся на финансовом рынке, классифицируются по следующим основным признакам (рис. 17.5):

Рисунок 17.5. Основные виды опционных контрактов, обращающихся на финансовом рынке.

По целевому характеру сделки разделяют опционы с реальной поставкой финансового актива и опционы с денежным расчетом.

Опцион с реальной поставкой финансового актива обеспечивает право его владельцу завершить опционную сделку физическим приобретением или продажей обусловленного в нем количества соответствующего базового актива по оговоренной цене.

Опцион с денежным расчетом обеспечивает право его владельцу завершить опционную сделку получением в денежной форме разницы между стоимостью оговоренных базисных активов в ценах на момент исполнения обязательств по нему и предусматриваемой ценой исполнения опциона.

По приобретаемому покупателем праву выделяют опционы "колл", опционы "пут" и двойные опционы.

Опцион "колл" дает его владельцу (покупателю) право на покупку в обусловленное время по заранее оговоренной цене предусматриваемого контрактом количества базисного финансового актива. Для продавца опциона "колл" такая продажа финансового актива является контрактным обязательством.

Опцион "пут" дает его владельцу (покупателю) право на покупку в обусловленное время по заранее оговоренной цене предусматриваемого контрактом количества базисного финансового актива. Для продавца опциона "пут" такая покупка финансового актива является контрактным обязательством.

Двойной опцион дает его владельцу (покупателю) право выбора продажи или покупки в обусловленное время по заранее оговоренной цене предусматриваемого контрактом количества базисного финансового актива. Для продавца исполнение права выбора покупателя двойного опциона является контрактным обязательством.

По объему обязательства (права) выделяют простой и кратный опционы.

Простой опцион дает его владельцу (покупателю) право потребовать от продавца опциона исполнения его обязательства в объеме, не превышающем оговоренное количество базисного финансового актива.

Кратный опцион дает его владельцу (покупателю) право за определенную дополнительную премию, уплачиваемую продавцу опциона, потребовать от него выполнения его обязательства в объеме, в несколько раз превышающем оговоренное контрактом количество базисного финансового актива. Этот объем может быть 2-х, 3-х, 4-х и т.д. кратным по отношению к первоначально оговоренному количеству, но в пределах максимальной кратности, определяемой опционным контрактом.

По времени реализации различают американский и европейский виды опционов.

Американский опцион характеризует опционный контракт, который может быть реализован его владельцем (покупателем) в любое время до окончания срока его действия.

Европейский опцион характеризует опционный контракт, который может быть реализован его владельцем (покупателем) только в заранее обусловленный день (дату исполнения опциона).

Выступая как участник на опционном финансовом рынке, предприятие может осуществлять на нем следующие основные виды сделок:

• опционную сделку на покупку опционного контракта "колл ". Такая сделка характеризуется как открытие покупателем длинной позиции "колл" (длинный "колл"). Прибыль от этой сделки может быть получена покупателем только при тенденции возрастания цены на соответствующий базисный финансовый актив в обусловленном периоде времени. Если динамика цены будет характеризоваться противоположной тенденцией, покупатель может воспользоваться своим правом отказа от исполнения сделки (максимальный его риск в этом случае ограничен размером премии, уплаченной продавцу опционного контракта);

• опционную сделку на покупку опционного контракта "пут ". Такая сделка также характеризуется как открытие покупателем длинной позиции (в данном случае — длинный "пут"). Прибыль от такой сделки может быть получена покупателем только при тенденции снижения цены, на соответствующий базисный финансовый актив в обусловленном периоде времени (при возрастании этой цены покупатель может воспользоваться своим правом отказа от исполнения сделки);

• опционную сделку на продажу опционного контракта "колл ". Такая сделка характеризуется как открытие продавцом опциона короткой позиции "колл" (короткий "колл"). Выигрыш по сделке продавцу может принести только тенденция снижения цены на соответствующий базисный финансовый актив в обусловленном периоде времени. Учитывая право отказа покупателя опциона от исполнения сделки, этот выигрыш ограничивается, как правило, размером полученной премии;

• опционную сделку на продажу опционного контракта "пут ". Такая сделка характеризуется как открытие продавцом опциона короткой позиции "пут" (короткий "пут"). Выигрыш по такой сделке (в размере премии) продавцу приносит только тенденция возрастания цены на соответствующий базисный финансовый актив.

4. Своповая сделка (сделка "своп") [swap transaction] характеризует соглашение между двумя (или более) участниками финансового рынка о проведении обмена будущими платежами различного вида на взаимовыгодных условиях. Такие сделки осуществляются исключительно в системе неорганизованного финансового рынка. Отличительной чертой этих сделок является возможность очень продолжительного периода их осуществления — они реализуются на протяжении от нескольких месяцев до десяти и более лет. Своповые сделки осуществляются как непосредственно между двумя хозяйствующими субъектами, так и при посредничестве коммерческих банков.

Инструментом осуществления своповой сделки является контракт "своп" (или просто "своп"). Он составляется участниками своповой сделки в соответствии с рекомендациями национальных и международных стандартов. Основные параметры этого контракта определяются видом свопа, отражающим предмет сделки.

В современной практике наибольшее распространение получили следующие основные виды свопа (рис. 17.6):

Рисунок 17.6. Основные виды свопа, отражающие предмет своповой сделки.

Валютный своп характеризует обмен будущими платежами участников сделки в иностранной валюте. В рамках валютного свопа предприятие может осуществлять следующие основные виды своповых сделок:

• покупку иностранной валюты на условиях "спот" с одновременным заключением контракта на ее продажу через определенный период времени на условиях "форвард";

• продажу иностранной валюты на условиях спот' с одновременным заключением контракта на ее покупку через определенный период времени на условиях "форвард";

• обмен одной иностранной валюты на другую в настоящем периоде с одновременным заключением контракта на ее обратный обмен в будущем периоде.

Процентный своп (или своп финансовых обязательств) характеризует обмен будущими платежами участников сделки, связанными с привлечением и обслуживанием кредитов, эмиссией и обслуживанием облигаций и т.п. (сам процентный своп при этом кредитным соглашением не является). Эффективность такого обмена для каждого из участников сделки определяется тем, что в связи с различным уровнем кредитоспособности (их кредитным рейтингом) они формируют свои финансовые обязательства на своих финансовых рынках с различным уровнем процента (различной стоимостью привлечения заемных средств). Обмен видами платежей по обслуживанию долга позволяет при определенных условиях получать экономическую выгоду обеим партнерам по своповой сделке.

В рамках процентного свопа (свопа финансовых обязательств) предприятие может осуществлять следующие основные виды своповых сделок:

• обмен обязательствами по выплате процентов по фиксированной ставке на обязательства по выплате процентов по плавающей ставке;

• обмен обязательствами по выплате процентов по плавающей процентной ставке на обязательства по выплате процентов по фиксированной ставке;

• обмен обязательствами по выплате процентов по одному виду плавающей процентной ставки на обязательства по их выплате по другому виду плавающей процентной ставки.

Процентный своп может обслуживать финансовые обязательства предприятия как в национальной, так и в иностранной валюте.

Своп финансовых активов характеризует обмен будущими поступлениями платежей между участниками сделки от принадлежащих им активов (инвестиций в ценные бумаги, депозитов и т.п.). В отличие от процентного свопа, который позволяет участникам сделки снизить стоимость привлекаемого заемного капитала, своп финансовых активов позволяет им увеличить доходность инвестиций без соответствующего возрастания уровня их риска. Эффективность такого обмена для каждого из участников сделки также определяется относительными преимуществами каждого из них на различных финансовых рынках.

В рамках свопа финансовых активов предприятие может осуществлять следующие основные виды своповых сделок:

• обмен поступлениями от инвестиций по фиксированной процентной ставке на их поступления по плавающей процентной ставке;

• обмен поступлениями от инвестиций по плавающей процентной ставке на их поступления по фиксированной процентной ставке;

• обмен поступлениями от инвестиций по одному виду плавающей процентной ставки на их поступления по другому виду плавающей процентной ставки;

• обмен поступлениями от инвестиций в одной валюте на их поступления в другой валюте.

Своп финансовых активов может обслуживать будущие поступления доходов предприятия от инвестиций как в национальной, так и в различных видах иностранной валюты.

III. По возможности продления срока сделки они подразделяются на два вида — без права пролонгации и пролонгационные.

Сделка без права пролонгации предусматривает в качестве одного из обязательных условий полное ее завершение в предусмотренный контрактом срок.

Пролонгационная сделка характеризует срочную сделку, одним из условий которой является возможность ее продления. Такая возможность предоставляется, как правило, по фьючерсным и своповым сделкам.

По фьючерсным сделкам потребность в пролонгации биржевого контракта определяется чаще всего тем, что прогнозные ожидания участника сделки относительно динамики цены базисного финансового актива к моменту завершения срока действия контракта не оправдались, но он надеется, что они будут реализованы в ближайшее время.

Существует две разновидности пролонгационных фьючерсных сделок — репорт и депорт.

Репорт характеризует пролонгацию фьючерсной сделки в расчете на повышение цены базисного финансового актива и получение дохода в виде разницы между будущими курсами его продажи и настоящим курсом его покупки.

Депорт характеризует пролонгацию фьючерсной сделки в расчете на понижение цены базисного финансового актива и получение дохода в виде разницы между настоящим курсом его покупки и будущим курсом его продажи.

IV. По порядку установления цены выделяют сделки по цене торгов (котировки) в день ее заключения; сделки по цене торгов в день ее завершения; сделки по цене торгов на заранее оговоренную дату.

Кроме перечисленных основных признаков сделки предприятия на финансовом рынке могут классифицироваться и по менее существенным признакам — по месту совершения; по видам залога; по особым условиям и т.п.

Заключение тех или иных видов сделок подчинено целям осуществления определенных операций, проводимых предприятием на финансовом рынке.

Под операциями предприятия на финансовом рынке понимается реализация отдельных управленческих решений, связанных с формированием и использованием финансовых ресурсов в системе различных видов этого рынка, обеспечиваемая заключением необходимых сделок с партнерами по финансовым отношениям.

Всовременной практике финансового менеджмента выделяют следующие основные группы операций предприятия на различных видах финансового рынка (табл. 17.1):

1. Операции по привлечению собственных финансовых ресурсов из внешних источников. Одним из основных видов операций этой группы является эмиссия и размещение предприятием собственных акций, которые осуществляются на первичном рынке ценных бумаг.

Объем привлечения собственных финансовых ресурсов из внешних источников в процессе рассмотренной операции состоит из суммы реализации эмитированных акций по их номинальной стоимости и суммы эмиссионного дохода в виде разницы от их продажи по цене выкупа андеррайтерами и номинальной ценой за минусом всех расходов на эмиссию и размещение акций.

2. Операции по привлечению заемных средств из внешних источников. Эти операции предприятие может осуществлять на кредитном рынке, рынке ценных бумаг и валютном рынке.

Таблица 17.1

Состав основных групп операций предприятия на различных видах финансового рынка

| Группы основных операций предприятия | Виды финансовых рынков | ||||

| Кредитный | Ценных бумаг | Валютный | Страховой | Золота и других драгоценных металлов | |

| 1. Операции по привлечению собственных финансовых ресурсов из внешних источников | X | ||||

| 2. Операции по привлечению заемных средств из внешних источников | X | X | X | ||

| 3. Операции по продаже финансовых активов в процессе их обмена или дезинвестирования капитала 4. Операции инвестирования капитала | X X | X X | X | X | |

| 5. Операции страхования финансовых рисков | X | X | X | X | X |

| 6. Спекулятивные операции | X | X | X | X | |

| 7. Арбитражные операции | X | X | X | X | |

| 8. Операции по рефинансированию дебиторской задолженности | X | X | X | ||

| 9. Прочие виды операций | X | X | X | X | X |

3. Операции по продаже финансовых активов в процессе их обмена или дезинвестирования капитала. Эта группа операций может осуществляться предприятием на рынке ценных бумаг, валютном рынке, рынке золота и других драгоценных металлов.

Основным видом рассматриваемых операций предприятия на рынке ценных бумаг является продажа отдельных активов портфеля финансовых инвестиций (акций, облигаций и т.п.)- Эта операция может быть вызвана снижением уровня доходности отдельных финансовых активов портфеля в связи с изменением конъюнктуры рынка или негативными результатами хозяйственной деятельности эмитентов, а также в связи с необходимостью повышения уровня платежеспособности предприятия путем конверсии части портфеля ценных бумаг в денежную форму. Такие операции обслуживаются, как правило, кассовыми сделками (сделками "спот").

4. Операции инвестирования капитала. Эта группа операций играет наибольшую роль в обеспечении возрастания рыночной стоимости предприятия. Диапазон этих операций предприятия на финансовом рынке довольно широк. Однако этими операциями охватывается только финансовое инвестирование предприятия — осуществление реальных его инвестиций связано с другими видами рынков. Операции предприятия по финансовому инвестированию осуществляются на кредитном рынке, рынке ценных бумаг и валютном рынке.

5. Операции страхования финансовых рисков. Такие операции предприятие имеет возможность проводить на всех без исключения видах финансового рынка. На этом рынке основными операциями данной группы являются диверсификация финансовых инструментов, хеджирование ценовых (курсовых) рисков, а также прямое страхование имущества (активов) и ответственности.

6. Спекулятивные операции. Такие операции направлены на получение прибыли за счет изменения цен на отдельные финансовые активы, ставок процента на кредитном рынке, курсов иностранных валют в предстоящем периоде времени. Диапазон времени, в течение которого могут осуществляться спекулятивные операции, очень обширен — он может составлять от нескольких часов в течение одной торговой сессии на бирже до нескольких месяцев и даже лет.

Среди всех операций, совершаемых на финансовом рынке, спекулятивные операции представляют наиболее сложный их вид. Они требуют досконального знания механизма финансового рынка, умения осуществлять его прогнозирование в разрезе отдельных видов и финансовых инструментов, владения техникой проведения биржевых сделок и т.п. Именно эти операции могут принести наиболее ощутимую прибыль на финансовом рынке, но в случае их неудачи они приносят и наиболее ощутимые финансовые потери.

Инструментом осуществления спекулятивных операций могут выступать практически все виды срочных сделок на финансовом рынке — форвардные, фьючерсные, опционные, своповые. Это связано с тем, что эти виды сделок отражают результаты прогнозирования изменения цен на различные финансовые активы. Соответственно, спекулятивные операции могут проводиться на всех основных видах финансового рынка. При этом спекулянты-участники этих операций могут играть как на повышении цены (выступая в роли "быка"), так и на ее понижении (выступая в роли "медведя").

7. Арбитражные операции. Операции этой группы направлены на получение прибыли за счет разницы в ценах на отдельные финансовые инструменты на различных рынках. По своей экономической сущности они также являются спекулятивным видом операций, но в отличие от ранее рассмотренных основаны не на прогнозируемой динамике цен, а преимущественно на их статике. Механизм осуществления арбитражных операций состоит в открытии позиции на двух и более рынках, имеющих расхождение в ценах на одноименные финансовые инструменты.

Наиболее простым и распространенным видом арбитражных операций является так называемый "пространственный арбитраж" [spatial arbitrage], в процессе которого используются различия в уровне цен на одноименные финансовые инструменты на отдельных региональных рынках. Поскольку арбитражные сделки (покупка финансового актива на "дешевом" рынке и его продажа на "дорогом" рынке) осуществляются в течение очень короткого периода времени (практически одновременно), арбитражер имеет возможность использовать в этих целях заемный капитал на непродолжительный срок (т.е. свести до минимума затраты по его использованию), а также существенно снизить риск проведения операции (уровень этого риска незначителен в сравнении с риском проведения спекулятивных операций).

8. Операции по рефинансированию дебиторской задолженности. Целью этих операций является ускоренный перевод дебиторской задолженности в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

• факторинг;

• учет векселей, выданных покупателями продукции;

• форфейтинг.

• Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — "фактор компании", которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк (фактор-компания) в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10-30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

• Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

• Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка). По своей сути форфейтинг соединяет в себе элементы факторинга (к которому предприятия-экспортеры прибегают в случае высокого кредитного риска) и учета векселей (с их индоссаментом только в пользу банка). Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. Однако его недостатком является высокая стоимость, поэтому предприятию-экспортеру следует проконсультироваться с банком (факторинговой компанией) еще до начала переговоров с иностранным импортером продукции, чтобы иметь возможность включить расходы по форфейтинговой операции в стоимость контракта.

9. Прочие виды операций. К числу таких операций, опосредствуемых сделками предприятия на финансовом рынке, можно отнести:

• реструктуризацию финансовых активов;

• реструктуризацию финансовых обязательств;

• реорганизацию предприятия (слияние, объединение, разгосударствление и т.п.);

• дробление и укрупнение акций корпорации ("сплит" и "обратный сплит") и ряд других, содержание которых рассматривается в специальных разделах.

Проведенный обзор основных операций предприятия на финансовом рынке показывает, что они составляют одно из важнейших направлений деятельности финансовых менеджеров по обеспечению возрастания его рыночной стоимости. Поэтому внедрение их в практику является одной из важных стратегических целей, направленных на повышение качества управления финансовой деятельностью предприятия.

Не нашли, что искали? Воспользуйтесь поиском: