ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Пример анализа расходов и себестоимости индексным методом

Таблица 3.3 Пример анализа.

| Вид прод. | базисный | отчетный | Затраты при плановой себестоимости. тыс.руб | ||||||

| Кол-во | Себ-сть руб | Затраты, Тыс.руб | Кол-во | Себ-сть руб | Затраты, Тыс.руб | ||||

| тыс. шт | Уд. вес.% | Тыс. шт. | Уд. вес,% | ||||||

| q0 | C0 | ∑ q0 C0 | q1 | c1 | ∑ q1 c1 | ∑ q1 C0 | |||

| А | 50.0 | З6,4 | |||||||

| В | 20.0 | 18.2 | |||||||

| С | 30,0 | 45,4 | |||||||

| итого | 100,0 | 5.8 | 100,0 | 6.545 |

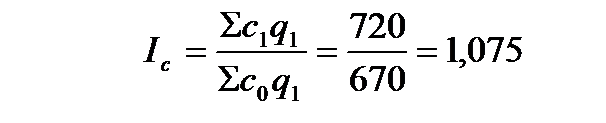

1.Расчет влияние изменения себестоимости на изменение затрат.

Затраты под влиянием себестоимости возросли на 7,5%

∑ q1 c1 --∑ q1 C0 = 720-670=50тыс. руб.

.2Расчет влияние изменения объема работ на изменение затрат.

3.Изменение затрат

∑ q1 C0 -∑ q0 C0 = 670-580=90тыс. руб.

баланс факторов 50+90=140тыс руб.

Следовательно затраты на производство продукции возросли на 140 тыс. руб. за счет роста себестоимости на 50 тыс. рублей т за счет увеличения объема работ на 90 тыс. рублей.. Средняя себестоимость продукции возросла на 0.75 руб. по сравнению с планом.6.55-5.8=0.75руб

Задача 3.6Расчет влияния на изменение средней себестоимости изменение себестоимости по видам работ и изменения структуры объема работ.

Пример анализа

1. Расчет влияния на изменение средней себестоимости изменение себестоимости по видам работ

6,55-6.1=0.46руб/шт.

2.Расчет влияния изменения структуры производимой продукции на изменение себестоимости

6,09-5,8=0.29 руб./шт.

баланс факторов 0.46+ 0.29=0.75 руб./шт.

Рост себестоимости на 6,5% или 0,46 руб. за штуку обусловлен как ростом себестоимости продукции С, так и увеличением ее доли в структуре производимой продукции что увеличило на 0.75руб.

Изменение структуры таким образам влияет на изменение затрат и составляет0,29х110=32тыс.руб.

На первый взгляд кажется,что где-то допущена ошибка, но это не так.

Изменилась структура объема работ. Доля продукции С с себестоимостью большей чем у других видов продукции выросла с 30% до 45%. Это повлияло на себестоимость и соответственно затраты в сумме 32тыс руб. Кроме того и себестоимость продукции С возросла с 7 до 8 руб. В результате изменение себестоимости по отдельным видам продукции на затраты составило 50 тыс. рублей. Таким образом общее влияние себестоимости на затраты составило 32+50 =82 тыс. руб.

3.4 Пример Факторного анализ затрат на рубль продукции за счет изменения себестоимости, цен и объема продукции.

| Вид прод. | базисный | отчетный | ||||||||

| Кол-во тыс. шт | Цена ед.пр. ,руб. | Себестоимость, ед.руб. | Затраты, тыс.руб. | Доход тыс. руб. | Кол-во тыс. шт. | Цена ед.пр. руб. | Себе- стоимость ед.руб. | Затраты, Тыс.руб. | Доход тыс. руб. | |

| q0 | P0 | C0 | ∑ q0 C0 | ∑ q0 p0 | q1 | P1 | c1 | ∑ q1 c1 | ∑ q1 p1 | |

| А | ||||||||||

| В | ||||||||||

| С | ||||||||||

| итого | - | 5.8 | - | 6.55 |

Изменение фактических затрат на рубль производимой продукции или объема работ может быть рассчитано следующим образом:

В сравнении с базисным периодом затраты возросли на 140 тыс. рублей доходы на 740 тыс. рублей. При этом затраты на рубль дохода выросли с 540 до 523 рубле то есть на 13 рублей. За анализируемый период изменились и цены и себестоимость, и объем работ.

- Расчет влияния изменения цен:

Где ∑р0q1 ==9×40 +11×20 +14×50=1280руб

- расчет влияния изменения себестоимости.

где∑с0q1 =5×40 +6×20 +7×50=670руб

- расчет влияния изменения объема работ

Баланс факторов -17,0+ 39,1 – 8,7 = 13.4 руб.

Таким образом рост затрат приходящихся на рубль дохода составило 13,4 рубля и обусловлено это ростом себестоимости продукции. 39,1 руб. При этом рост цен и увеличение объема производимой продукции сократило удельные затраты на рубль дохода на 17.0 руб. и 8,7 руб. соответственно.

Не нашли, что искали? Воспользуйтесь поиском: