ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Аудиттің теориялық негіздері

Кіріспе Қазақстанда нарықтық қатынастардың енуімен қатар тәуелсіз бақылау ауқымды даму үстінде, себебі тәуелсіз бақылау экономикалық субъектілердің қаржылық есеп көрсеткіштерінің дұрыстығын пайдаланушылар үшін дәлелденді.

Біздің еліміз аудиттен - оның халықаралық деңгейде қабылдауын күтуде. Тек Қазақстанда емес сонымен қатар ТМД елдер: де бүкіләлемдік банктің жобасына аудит жүргізуге сенім білдіретін фирмалар бар. Халықаралық сертификаты бар аудиторлар отандық бизнес және жалпы мемлекеттің беделін жоғарылатады, олардың жасаған қорытындылары беделді және олар инвестициялардың тартылуына негіз болады. Жалпы алғанда мемлекеттің бәсекеге қабілеттігі – бұл аудиттің де бәсекеге қабілеттілігі. Аудиттің мазмұны, мақсаты және мағынасы. Аудиттің пайда болуы және дамуы. Қазақстанда аудиттің қалыптасуы және дамуы.

1. Аудиттің мазмұны, мақсаты және мағынасы. Аудит- Қазақстан Республикасы заңнамасына сәйкес қаржылық есептілік жасау және өзге де ақпарат туралы тәуелсіз пікір білдіру мақсатымен тексеру. Аудиттің мақсаты

Қаржылық есеп беру аудитінің мақсаты - аудиторға қаржылық қорытынды есепті құрудың белгіленген концептуалдық негізіне сәйкес барлық елеулі аспектілер бойынша каржылық қорытынды есептің дайындалғаны жөнінде қорытынды беру мүмкіндігін беру /3/. Аудит мақсатының стандартты анықтамасына қарамастан, аудит мақсаты дегенде аудитордың алдына тұтынушы қоятын мақсатты түсінуіміз керек

Аудиттің маңызы тиісті жақтардың мүдделеріне қол жеткізу болып табылады. Оның ішінде:

- экономикалық субъектілердің (фирмалар, акционерлік қоғамдар);

- салық қызметі тұлғасындағы мемлекеттің;

- қаржылық есеп беруді әр түрлі пайдаланушылардың;

- аудиторлардың меншік иесі мен мемлекеттің мүдделерін қорғау, сонымен бірге есеп және қорытынды есеп беруді қамтамасыз ету мақсатында.

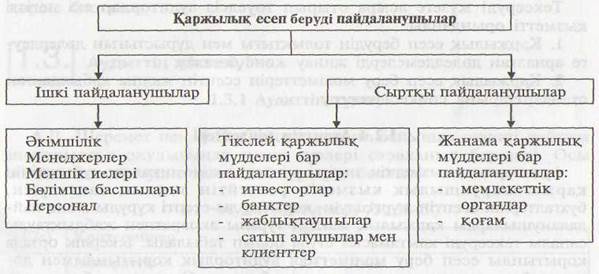

Қаржылық есеп беруді пайдаланушылар  1 1

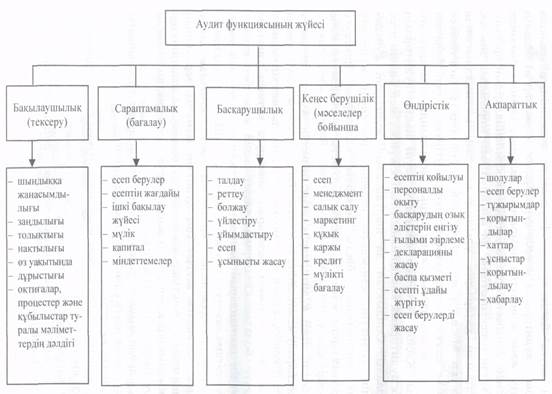

Аудит түрлері.

Аудит түрлері.

|

Не нашли, что искали? Воспользуйтесь поиском: