ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Характеристика действующего предприятия. Магазин ИП Семенов С. А. («СладковЪ») открыт в 2004 году индивидуальным предпринимателем Семеновым С

Магазин ИП Семенов С. А. («СладковЪ») открыт в 2004 году индивидуальным предпринимателем Семеновым С. А. Магазин ИП Семенов С. А. («СладковЪ») расположен по адресу: г. Иваново, ул. Суздальская, д. 16 - А. Магазин имеет в своей продаже широкий ассортимент кондитерских изделий, и поэтому составляет серьезную конкуренцию другим магазинам и фирмам, продающим кондитерские изделия. В ассортименте продаваемой продукции магазином, насчитывается ежедневно не менее 80-90 наименований кондитерских изделий: тортов, кексов, рулетов, конфет, шоколадок и др. В ассортимент товаров, продаваемых в магазине ИП Семенов С. А. («СладковЪ»), входят следующие виды товаров:

· Торты

· Пироженое

· Рулет

· Кекс

· Карамель

· Шоколадные изделия

· Леденцы

· Печенье

· Чипсы

· Кукурузные палочки, хлопья, шарики

· Детское питание

· Кофе, чай, какао

· Жевательная резинка

Основными конкурентами в ценовом отношении, в ассортименте, продаваемой продукции являются такие магазины как: магазины фирмы «Европульс» (ул. Сарментовой), магазин «Пеликан» (ул. Велижская), магазин «Экстра» (пл. 40 – летия Победы), Торговый Центр «Бимарт» (ул. Лежневская), магазин «Смак» (ул. Громобоя).

В магазине ИП Семенов С. А. («СладковЪ») имеется система скидок:

· Покупателям, приобретающим продукты в магазине в выходные дни;

· Покупателям, приобретающим товары на сумму более 500 руб. скидка 2 %.

Поставщиками товаров в магазин ИП Семенов С. А. («СладковЪ») являются ведущие отечественные производители кондитерских изделий, такие, как:

· Фабрика им. Крупской (СПб)

· Фабрика «Ударница»

· «Нестле»

· Комбинат «Черёмушки»

· Марс, Сникерс, Баунти

· Perfetti Van Melle и ряд других производителей.

Однодневный товарооборот в магазине ИП Семенов С. А. («СладковЪ») составляет в среднем 100-110 тыс. руб. Средняя заработная плата продавца в магазине составляет 13000 руб. ИП Семенов С. А. («СладковЪ») имеет склад, общей полезной площадью 326 м2, общая площадь торгового зала магазина составляет 210 м2. ИП Семенов С. А. («СладковЪ») существует на ивановском рынке сравнительно недавно, но уже сумел завоевать свою нишу, за небольшой срок он успел хорошо осведомиться о каналах связи с поставщиками. Кондитерские изделия магазина знакомы покупателям невысокими ценами и широким ассортиментом.

Организационная структура ИП Семенов С. А. («СладковЪ») представлена на рис. 1.

Директор Директор

|

| Отдел документо- оборота |

| Розничный отдел |

Коммерческий

отдел отдел

|

Отдел Отдел

логистики логистики

|

Финансовый

отдел отдел

|

| Коммерческий директор |

| Начальник отдела логистики |

| Гл. бухгалтер |

| Ведущие специа- листы |

| Директор розничной сети |

| Ревизоры |

Рис. 1. Организационная структура ИП Семенов С. А. («СладковЪ»)

2.1. Анализ финансового состояния предприятия ИП Семенов С. А. («СладковЪ»)

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия.

Таблица 3

Вертикальный анализ баланса предприятия

| Структура баланса | |||||||||||

| Показатели | На начало 2005 г | На конец 2005г | На конец 2006г. | На конец 2007г | |||||||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||||

| АКТИВ | |||||||||||

| 1.Внеоборотные активы Основные средства Нематериальные активы Незавершенное строительство Долгосрочные финансовые вложения 2.Оборотные активы Запасы НДС по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства | 9050,428 8423,982 45,010 580,436 1,0 4209,62 1475,243 148,48 1273,624 369,5 352,773 | 68,25 63,53 0,34 4,38 0,01 31,75 11,13 1,12 9,6 2,79 7,11 | 16440,651 8779,238 40,753 7619,66 1,0 5157,528 1580,151 196,671 2944,878 435,828 | 76,12 40,65 0,19 35,28 0,00 23,88 7,32 0,91 13,63 2,02 | 17369,06 16286,4 33,701 1033,322 15,625 8371,94 4116,22 213,831 3306,38 735,502 | 67,4 63,2 0,13 4,01 0,06 32,5 15,9 0,83 12,8 2,86 | 17462,3 98,781 142,4 14675,4 2545,8 16949, 5558,1 266,6 10593,7 17,896 513,013 | 50,7 42,6 0,29 0,41 7,4 49,3 16,1 0,77 30,7 0,05 1,49 | |||

| ПАССИВ | |||||||||||

| 3.Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль 4.Краткосрочные обязательства Заемы и кредиты Кредиторская задолженность Доходы будущих Периодов Резервы предстоящих расходов Валюта баланса | 9050,581 6953,0 2806,334 86,374 2874,573 3681,467 58,684 6780,783 12260,048 | 72,06 27,55 21,16 0,65 22,7 27,94 0,56 27,37 100,00 | 14511,279 3653,0 2806,334 86,374 7965,571 7086,9 1298,639 5732,387 55,874 21598,179 | 67,19 16,91 12,99 0,40 36,89 32,81 6,01 26,54 0,26 100,0 | 16272,1 3653,0 2807,12 86,374 9725,606 9468,85 8824,40 644,447 25741,015 | 63,2 14,2 10,9 0,34 37,69 36,8 34,3 2,5 | 8365,8 3653,0 2807,1 86,4 1819,28 9292,2 1,325 525,23 | 24,3 10,6 8,16 0,25 5,29 75,6 47,1 27,0 0,00 1,53 100,0 | |||

На основе данных таблицы 3 можно сделать вывод об увеличении стоимости имущества предприятия за рассматриваемый период на 59,5% (34412/21598,2*100%-100%).

Основную часть активов предприятия на начало 2005 г. составляют внеоборотные активы: 68,25%, а оборотные активы составляют соответственно 37,75%.

Основную часть пассивов на начало рассматриваемого периода составляют капитал и резервы - 72,06% (стр. 3). Но в дальнейшем наблюдается устойчивая тенденция к ее снижению с 67,19%(2005г) до 24,3%(2007г). Это происходит в основном за счет возрастания доли краткосрочных пассивов с 27,94% (2005г) до 75,6% (2007г).

Оборотные активы, независимо от их удельного веса в имуществе, продолжают оставаться наиболее мобильной его частью и в решающей степени определять платежеспособность и кредитоспособность предприятия. Прирост оборотных активов означает улучшение структуры имущества с финансовой точки зрения. В составе оборотных активов на начало рассматриваемого периода преобладают запасы. Но в последующем основную часть оборотных активов занимает дебиторская задолженность. Таким образом, прирост оборотных активов происходит преимущественно за счет увеличения дебиторской задолженности. Как видно из баланса, вся дебиторская задолженность со сроком погашения до 12 месяцев, следовательно, прирост оборотных средств можно расценивать как признак повышения мобильности имущества предприятия. Увеличение дебиторской задолженности может происходить в основном за счет удорожания продукции. Кроме того, в договора с некоторыми крупными оптовыми покупателями был введен пункт, по которому они могут рассчитываться за реализованную продукцию не по предоплате, а после реализации готовой продукции, т.е. отгрузка могла быть произведена в одном месяце, а оплата осуществлена в другом. Так как крупные покупатели выбирают продукцию на достаточно крупную сумму, то и их задолженность соответственно возрастает.

При таких существенных сдвигах в активе баланса необходимо определить за счет каких статей баланса оказался возможным прирост оборотных активов.

При рассмотрении структуры пассивов, можно наблюдать значительное увеличение доли займов и кредитов от 0,56 до 47,16% (строка 4).

Таким образом, основным фактором прироста оборотных активов можно назвать рост краткосрочных заемных средств.

На основе общей оценки актива баланса выявлено увеличение производственного потенциала предприятия. Произошло увеличение доли оборотных активов преимущественно за счет снижения доли внеоборотных активов, и значительного увеличения доли займов и кредитов, что можно расценивать как положительную тенденцию к улучшению финансовой деятельности.

Для общей оценки имущественного потенциала предприятия необходим также анализ динамики состава и структуры пассива баланса. Данные таблицы позволяют сделать следующие выводы.

На начало 2005 г. собственные средства составляли 72,06%, а заемные -27,94%, то на конец 2007 г. ситуация имеет противоположный характер - собственные средства 24,31%, а заемные - 75,69%. Рост доли заемных средств происходит преимущественно за счет привлечения краткосрочных кредитов, т.к. доля кредиторской задолженности практически не изменяется. Важно отметить, что предприятие за весь рассматриваемый период не использует долгосрочные заемные средства, что может означать отсутствие инвестиций в производство.

Снижение доли собственных средств предприятия происходит за счет уменьшения как абсолютного значения, так и относительной доли нераспределенной прибыли с 6,06%(2005г) до 0%(2007г). В 2006 г. это уменьшение могло произойти вследствие приобретения предприятием новой производственной линии по выпуску мелкоштучных изделий, что повлекло увеличение абсолютного значения величины основных средств практически в два раза, а, следовательно, и относительной доли в валюте баланса. В 2007 г. также наблюдается снижение нераспределенной прибыли. По остальным статьям абсолютные значения практически не изменялись.

Рассматривая данные баланса, следует соотнести величину дебиторской и кредиторской задолженности предприятия. На начало рассматриваемого периода доля кредиторской задолженности значительно превосходила долю дебиторской. Такая ситуация опасна для предприятия тем, что ему необходимо заплатить больше, чем должны предприятию. Но на конец 2005 г. соотношение изменилось, дебиторская задолженность значительно возросла и превысила долю кредиторской. Поэтому погашение кредиторской задолженности можно осуществить за счет погашения дебиторами своих долгов.

Необходимо рассмотреть соотношение внеоборотных активов и собственных средств предприятия. Так как внеоборотные активы являются наименее мобильным элементом имущества, а, кроме того, составляют основной потенциал деятельности предприятия, иметь в качестве их источника покрытия заемные средства рискованно. Таким образом, внеоборотные активы должны иметь в качестве источника покрытия капитал и резервы. Это условие соблюдается лишь на начало 2005 г. В дальнейшем разница между внеоборотными активами и собственными средствами постоянно увеличивается, что значительно усиливает риск предприятия.

Проведем анализ ликвидности баланса ИП Семенов С. А. («СладковЪ») за 2005 – 2007 годы.

Таблица 4

Анализ ликвидности баланса 2005г.

| 2005 год, тыс. руб. | Платежный излишек (недостаток) | ||||||

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | На начало года | На конец года |

| А1 | 1312,273 | 435,828 | П1 | 3629,783 | 5732,387 | -2317,51 | -5296,559 |

| А2 | 1273,624 | 2944,878 | П2 | 74,684 | 1354,513 | 1198,94 | 1590,365 |

| А3 | 1624,723 | 1777,822 | П3 | - | - | 1624,723 | 1777,822 |

| А4 | 9049,428 | 16439,651 | П4 | 9555,581 | 14511,279 | -506,153 | 1928,372 |

| Баланс | 13260,048 | 21598,179 | Баланс | 13260,048 | 21598,179 | Х | Х |

Таблица 5

Анализ ликвидности баланса 2006г.

| 2006 год, тыс. руб. | Платежный излишек (недостаток) | ||||||

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | На начало года | На конец года |

| А1 | 435,828 | 735,502 | П1 | 5732,387 | 8824,403 | -5296,56 | -8088,901 |

| А2 | 2944,878 | 3306,388 | П2 | 1354,513 | 644,447 | 1590,365 | 2661,941 |

| А3 | 1777,822 | 4345,681 | П3 | - | - | 1777,822 | 4345,681 |

| А4 | 16439,651 | 17353,444 | П4 | 14511,279 | 16272,165 | 1928,372 | 1081,279 |

| Баланс | 21598,179 | 25741,015 | Баланс | 21598,179 | 25741,015 | Х | Х |

Таблица 6

Анализ ликвидности баланса 2007г.

| 2007 год, тыс. руб. | Платежный излишек (недостаток) | ||||||

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | На начало года | На конец года |

| А1 | 735,502 | 530,909 | П1 | 8824,403 | 9292,25 | - 8088,901 | -8761,3 |

| А2 | 3306,388 | 10593,66 | П2 | 644,447 | 16753,487 | 2661,941 | 6159,83 |

| А3 | 4345,681 | 8370,476 | П3 | - | - | 4345,681 | -8370,476 |

| А4 | 17353,444 | 14916,541 | П4 | 16272,165 | 8365,849 | 1081,279 | -6550,69 |

| Баланс | 25741,015 | 34411,586 | Баланс | 25741,015 | 34411,586 | Х | Х |

Исходя из представленных выше таблиц, можно сделать следующие выводы.

На протяжении рассматриваемого периода баланс предприятия является неликвидным, и к концу 2007 г. ситуация ухудшается.

За весь анализируемый период не соблюдается первое неравенство, что говорит о неспособности предприятия при необходимости погасить свои срочные обязательства за счет имеющихся денежных средств. В течение данного периода разница между величиной денежных средств и кредиторской задолженности постоянно возрастает. Это происходит в основном за счет значительного роста кредиторской задолженности. Такая ситуация делает положение предприятие достаточно рискованным.

Второе неравенство соблюдается за исключением 2007 г. В 2005 и 2006 гг. предприятие способно было погашать займы и кредиты за счет дебиторской задолженности. Но к концу 2007 г. величина заемных средств значительно возросла, и погасить ее с помощью дебиторской задолженности стало невозможно. Это еще более усложнило положение предприятия. Сложившаяся ситуация говорит о низкой текущей ликвидности предприятия.

Для определения перспективной ликвидности, необходимо рассмотреть соотношение запасов (плюс НДС по приобретенным ценностям) и долгосрочных кредитов и займов. Данное предприятие на протяжении всего рассматриваемого периода не прибегало к долгосрочным заемным средствам. Следовательно, у него не возникает обязательств в долгосрочной перспективе. Отсюда также можно сделать вывод, что источником финансирования запасов является либо займы и кредиты, либо кредиторская задолженность. При рассмотрении последнего соотношения труднореализуемых активов и постоянных пассивов выявлено, что необходимое условие соблюдается только в начале 2005 г., когда внеоборотные активы полностью покрываются собственными средствами. В дальнейшем это соотношение нарушается. Можно предположить, что при недостаточности собственных средств, предприятие для финансирования внеоборотных активов прибегает к заемным средствам. Но так как долгосрочные займы и кредиты не используются, то наиболее вероятным источником вложений в необоротные активы служат краткосрочные заемные средства. Тогда для финансирования запасов используется кредиторская задолженность, что может привести к ее росту и, следовательно, к нарушению первого неравенства.

Таким образом, предприятие находится в очень рискованном положении. Во-первых, за счет того, что недостаточно собственных средств для погашения внеоборотных активов ему приходится использовать для этого краткосрочные заемные средства. А, во- вторых, то, что предприятие имеет очень низкую текущую ликвидность, т.е. не способно погасить всю кредиторскую задолженность в случае необходимости.

Считается, что у нормально функционирующего предприятия оборотные активы должны превышать краткосрочные пассивы, т.е. часть текущих активов погашает краткосрочные пассивы, другая часть погашает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала. Поэтому данному предприятию для снижения риска своего положения можно прибегнуть к использованию долгосрочных заемных средств. Это укрепит его финансовое положение и снизит риск неплатежеспособности. В таблицах 7,8, 9 проведем анализ ликвидности ИП Семенов С. А. («СладковЪ»).

Таблица 7

Анализ коэффициентов ликвидности ИП Семенов С. А. («СладковЪ») за 2005 г.

| Показатели | Нормальное ограничение | На начало года | На конец года | Изменения за период |

| Коэффициент общей ликвидности | ≥2 | 1,14 | 0,73 | -0,41 |

| Коэффициент срочной ликвидности | ≥1 | 0,7 | 0,48 | -0,22 |

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,35 | 0,06 | -0,29 |

| СОС | 505,153 | -1985,246 |

| Таблица 8 Анализ коэффициентов ликвидности ИП Семенов С. А. («СладковЪ») за 2006 г. | ||||

| Показатели | Нормальное ограничение | На начало года | На конец года | Изменения за период |

| Коэффициент общей ликвидности | ≥2 | 0,73 | 0,95 | 0,22 |

| Коэффициент срочной ликвидности | ≥1 | 0,48 | 0,46 | -0,02 |

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,06 | 0,08 | -0,02 |

| СОС | -1985,246 | -452,457 |

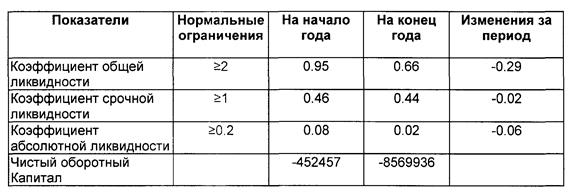

Таблица 9

Анализ коэффициентов ликвидности ИП Семенов С. А. («СладковЪ») за 2007 г.

С помощью коэффициентов ликвидности можно определить финансовые возможности предприятия для регулярного и своевременного погашения своих долговых обязательств.

Общую тенденцию состояния ликвидности предприятия можно проследить на изменении показателя чистого оборотного капитала. Расчеты показывают, что только лишь на начало 2005 г. этот показатель имеет положительное значение, т.е. когда краткосрочные обязательства могут полностью покрываться оборотными активами. Следовательно, снижение этого показателя свидетельствует об уменьшении уровня ликвидности предприятия.

Об этом же свидетельствует и коэффициент абсолютной ликвидности, который соответствует нормативному значению только на начало 2005 г. В дальнейшем данный показатель значительно снижается. Коэффициенты срочной и общей ликвидности на протяжении всего рассматриваемого периода значительно ниже нормальных ограничений.

Данные результаты свидетельствуют о низком уровне ликвидности предприятия. В случае предъявления всеми кредиторами требования о погашении долгов, предприятие не сможет удовлетворить все требования и сохранить условия для продолжения своей деятельности.

Такое положение объясняется тем, что данное предприятие является промышленным, а это, как правило, говорит о большом удельном весе запасов и малом удельном весе денежных средств. Кроме того, за рассматриваемый период происходит постоянное увеличение кредиторской задолженности, а также величины заемных средств.

Для того, чтобы повысить ликвидность предприятия необходимо либо увеличить оборотные активы при неизменной сумме краткосрочных обязательств, либо снизить краткосрочные долги. Увеличить оборотные активы можно с помощью привлечения долгосрочных займов. Это не повлечет увеличения краткосрочной задолженности, зато в оборотных активах появится дополнительный источник покрытия. Если невозможно прибегнуть к долгосрочным источникам заимствования, то можно уменьшить величину краткосрочных обязательств путем реализации части запасов и погашения данными средствами кредиторской задолженности.

Проведем анализ прибыли предприятия и резервов ее увеличения.

Источником анализа является отчет о прибылях и убытках.

Таблица 10

Структура отчета о прибылях и убытках

| Показатели | 2005г. | 2006 г. | 2007 г. | |||

| рубли | % | рубли | % | рубли | % | |

| 1. Выручка от реализации товаров | 100,00 | |||||

| 2.С/с реализации товаров | 78,20 | 84,71 | 86,70 | |||

| 3.Валовая прибыль | 21,80 | 15,29 | 13,30 | |||

| 4.Коммерческие расходы | 3,87 | 3,17 | 2,84 | |||

| 5.Управленч. расходы | ||||||

| 6.Прибыль (убыток) от продажи | 17,927 | 12,12 | 10,46 | |||

| 7.Проценты к уплате | 0,02 | |||||

| 8.Доходы от участия в других организациях | 0,002 | |||||

| 9.Прочие опер.доходы | 0,4571 | 0,28 | 0,17 | |||

| 10.Проч.опер.расходы | 2,2728 | 2,10 | 0,02 | |||

| 11.Проч.внерелизац.доходы | 8,5117 | 0,55 | 0,27 | |||

| 12.Проч.внерелизац.расх. | 0,8903 | 1,22 | 2,02 | |||

| 13.Прибыль(убыток)до налогообложения | 23,732 | 9,63 | 8,84 | |||

| 14.Налог на прибыль | 2,9357 | 1,80 | 2,89 | |||

| 15.Прибыль(убыток)от обычной деятельности | 20,797 | 7,83 | 5,96 |

На основе данных таблицы 10 можно сделать следующие выводы: на протяжении рассматриваемого периода абсолютное значение выручки - нетто увеличивается на 62700,972 тыс. руб. (95915,248-33214,276= 62700,972), что связано как с увеличением объема выпускаемой продукции, так и с повышением цены на нее. Основную долю в выручке с реализации занимает себестоимость продукции. За весь период ее доля увеличилась с 78,20%(25974179/33214276 * 100%) до 86,70%(83158490/95915248 *100%). Данная тенденция неблагоприятна для предприятия, т.к. с увеличением доли затрат соответственно снижается доля прибыли от реализации продукции. В основном это произошло за счет наиболее значимых статей себестоимости -постоянного удорожания сырья и повышения заработной платы. С данной тенденцией увеличения затрат связано и снижение валовой прибыли, так как она составляет разность между выручкой и затратами.

Снижается доля коммерческих расходов. С одной стороны - это положительная тенденция, т.к. снижаются затраты, что позволяет сохранить прибыль. Но при этом необходимо проанализировать изменения качества продукта, спроса на нее и др. факторы. Уменьшение доли коммерческих расходов также связано с изменением учета транспортных услуг, оказываемых предприятием по доставке готовой продукции. В начале рассматриваемого периода счет за транспортные услуги выставлялся отдельно на фиксированную сумму за определенный тоннаж. Затем предприятие стало на коммерческие расходы относить только себестоимость перевозки продукции, что позволило уменьшить долю коммерческих расходов.

С уменьшением доли валовой прибыли соответственно снижаются и доли прибыли от продажи, прибыль до налогообложения и прибыль от обычной деятельности. Хотя необходимо рассмотреть влияние на них изменений других доходов и расходов.

Так, например, в 2007 г. у предприятия появляются проценты к уплате по долгосрочным обязательствам, хотя в балансе не отражается задолженность по долгосрочным кредитам и займам. Это может быть связно с тем, что предприятие не смогло вовремя погасить задолженность по краткосрочному кредиту и заключило договор о его пролонгации.

На уменьшение прибыли повлияло также снижение доли прочих операционных и внереализационных доходов (строка 11,12 табл. 10), а также повышение внереализационных расходов. Однако, можно сказать, что увеличение внереализационных расходов к 2007 году компенсируется значительным снижением операционных расходов.

Увеличение показателя по стр. 14 характеризует долю прибыли, перечисляемой бюджет; рост этого показателя в динамике происходит, как правило, при увеличении ставок налогообложения. Это нежелательное, но необходимое и не зависящее от предприятия явление. Данный показатель также влияет на величину прибыли, остающейся в распоряжении предприятия. На основании расчетов можно судить об уменьшении прибыли от обычной деятельности.

Следует также учитывать, что предприятие ведет свой учет по отгрузке товаров, а не по оплате. Следовательно, указанная величина прибыли не соответствует реальному ее значению, т.к. не известно все ли покупатели рассчитаются за полученную продукцию, и не возникнет ли дебиторская задолженность, которая со временем перейдет в разряд просроченной.

2.2. SWOT - анализ деятельности ИП Семенов С. А. («СладковЪ»)

Применим SWOT - анализ для установления основной стратегической цели деятельности торгового предприятия ИП Семенов С. А. («СладковЪ»).

Возможности: 5 - очень высокие, 4 - высокие, 3 - средние, 2 - низкие, 1 - очень низкие; угрозы: 5 - очень сильная, 4 - сильная, 3 - средняя, 2 - слабая, 1 — очень слабая. Сильные и слабые стороны: 5 - очень высокое значение, 4 - высокое, 3 - среднее, 2 -низкое, 1 - очень низкое.

Таблица 11

Карта SWOT деятельности

| Возможности | баллы | Угрозы | баллы |

| Расширение сегмента рынка | 5 | Ужесточение налоговой политики | 5 |

| Обновление ассортимента | Наличие сильных конкурентов | ||

| Внедрение новой технологии | Нестабильность политической ситуации | ||

| Благоприятные перспективы развития рынка | Неплатежеспособность предприятий клиентов | ||

| Повышение качества продукции | Низкая покупательная способность населения | ||

| Итого | 22 | Итого | 20 |

| Сильные стороны | баллы | Слабые стороны | баллы |

| Наличие продукции | Слабая база НИОКР | 5 | |

| Стабильность спроса на товары | 5 | Недостаточно высокий уровень квалификации кадров | 5 |

| Наличие передовой технологии | 4 | Отсутствие службы маркетинга | 5 |

| Стабильные связи с поставщиками | 5 | Ограниченность номенклатуры | |

| Низкие издержки по продажам товаров | 5 | Отсутствие четко выраженной стратегии предприятия | |

| Итого | 23 | Итого | 24 |

Рассчитаем общую оценку каждого из четырех параметров карты SWOT. Наибольшее влияние на деятельность исследуемого предприятия оказывают его внутренние слабые стороны (24 балла).

Для определения связей между возможностями, угрозами, сильными и слабыми сторонами деятельности ИП Семенов С. А. («СладковЪ») составим обобщающую матрицу SWOT.

Таблица 12

Обобщающая матрица SWOT

| Возможности | Угрозы | ||

| Баллы (22) | Баллы (20) | ||

| Сильные стороны | Баллы (23) | 23 * 22 = 506 | 23 * 20» 460 |

| Слабые стороны | Баллы (24) | 24 * 22 = 528 | 24*20 = 480 |

Перемножение факторов, представленных в карте SWOT, позволяет получить соответствующие значения в полях матрицы SWOT («Слабость и возможности», «Слабость и угрозы», «Сила и возможности», «Сила и угрозы»). Наибольшее из них определяет основную стратегическую цель, направления развития коммерческой деятельности ИП Семенов С. А. («СладковЪ») и в рамках его выбор альтернативной стратегии развития магазинов либо их комбинации.

Результаты расчетов показали, что наибольшее значение было определено в поле «Слабость и возможности», следовательно, усилия деятельности магазинов должны быть направлены на минимизацию слабых сторон их деятельности. То есть целью деятельности должен стать рост объема продаж, который может быть достигнут, применив стратегию стабильности.

В таблице 13 укажем сильные и слабые стороны продаваемой предприятием продукции.

Таблица 13

Слабые и сильные стороны предприятия

| Потенциал ИП Семенов С. А. («СладковЪ») на рынке | Слабости (недостатки) предприятия |

| -высокий имидж торгового предприятия - верность покупателей -наличие передовой технологии продаж -наличие спроса -стабильная экономическая ситуация в регионе -налаженные связи с общественностью -стабильные связи с поставщиками | -низкая квалификация рабочих -низкий уровень автоматизации -недостаточное информационное обеспечение |

Таблица 14

Анализ возможностей/ угроз и анализ сильных/ слабых сторон для ИП Семенов С. А. («СладковЪ»)

| Анализ возможностей/ угроз | Оценка | Анализ сильных/ слабых сторон | Оценка |

| 1. Барьеры на пути конкуренции 2. Потребности потребителей 3. Темпы роста внутреннего рынка 4. Темпы роста внешнего рынка 5. Патентная защита | 1. Опыт управления 2. Распределительная сеть 3. НИОКР 4. Производственные мощности 5. Финансовые ресурсы | ||

| Итого: | Итого: |

Средний балл по 10- бальной шкале 7,2 баллов.

Полученный средний балл 7,2 выше среднебального значения (5 баллов), следовательно, предприятие ИП Семенов С. А. («СладковЪ») имеет благоприятные возможности и прочные позиции на рынке.

Не нашли, что искали? Воспользуйтесь поиском: