ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ОТЧЕТНОСТЬ ЗАРУБЕЖНЫХ ФИРМ. ПРОБЛЕМЫ СОПОСТАВИМОСТИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ

ЭКОНОМИКИ И ТОРГОВЛИ

Кафедра экономической теории и мировой экономики

Тема 20. ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Ч.

ОГЛАВЛЕНИЕ

1. ОТЧЕТНОСТЬ ЗАРУБЕЖНЫХ ФИРМ. ПРОБЛЕМЫ СОПОСТАВИМОСТИ ФИНАНСОВОЙ ОТЧЕТНОСТИ.. 2

2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИРМУ.. 18

ТЕСТОВЫЕ ЗАДАНИЯ: 36

ТЕМАТИКА РЕФЕРАТОВ: 39

Орел 2011

ОТЧЕТНОСТЬ ЗАРУБЕЖНЫХ ФИРМ. ПРОБЛЕМЫ СОПОСТАВИМОСТИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Успех коммерческой деятельности во многом зависит от выбора контрагента, от его надежности. Изучение оперативной и финансовой отчетности зарубежных фирм позволяет выявить тенденции их развития, оценить экономические и финансовые возможности, а также научно-технический уровень выпускаемой продукции и конкурентоспособность. Кроме того, анализ показателей деятельности зарубежных фирм дает возможность выяснить ее заинтересованность в установлении деловых отношений с партнерами из России, оценить их платежеспособность и кредитоспособность.

Наиболее полную информацию можно получить об акционерных обществах, поскольку в соответствии с законом они ежегодно публикуют отчеты о своей деятельности либо в определенных периодических изданиях, либо в виде отдельных брошюр. Фирмы, имеющие другие правовые формы, не подвержены публичной отчетности, однако часто с целью рекламы публикуют данные о результатах своей финансово-хозяйственной деятельности в печати или предоставляют эти данные информационно-справочным агентствам.

В соответствии с Федеральными законами «О рынке ценных бумаг», «Об акционерных обществах», «Положением о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам от 10 октября 2006 г. № 06-117/пз-н и иными нормативными актами Российской Федерации подлежит обязательному раскрытию следующая информация:

- содержание уставов и иных внутренних документов акционерного общества;

- годовой отчет акционерного общества;

- годовая бухгалтерская отчетность акционерного общества;

- сведения об аффилированных лицах акционерного общества;

Аффилированными лицами юридического лица являются:

- член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность (индивидуального предпринимателя), являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

- юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

- дополнительные сведения (о приобретении акционерным обществом более 20 процентов голосующих акций другого акционерного общества, раскрытие на странице в сети Интернет годового отчета и годовой бухгалтерской отчетности).

В случае, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождалась регистрацией проспекта ценных бумаг подлежит обязательному раскрытию информация:

- в форме Ежеквартального отчета эмитента эмиссионных ценных бумаг;

- в форме сообщений о существенных фактах;

- сведения, которые могут оказать существенное влияние на стоимость ценных бумаг акционерного общества.

Годовой отчет предприятия. Первые попытки ввести в корпоративную практику регламентацию содержания годового отчета общества были предприняты в Кодексе корпоративного поведения, рекомендованном к применению распоряжением ФКЦБ от 4 апреля 2002 г. № 421/р. Пункт 3.4. третьей главы Кодекса, посвященной предоставлению информации акционерам, содержит подробные рекомендации и разъяснения относительно содержания годового отчета общества, его структуры и состава выступающих. Однако поскольку Кодекс корпоративного поведения не является нормативным актом, обязательным для применения акционерными обществами, а представляет собой лишь свод деклараций и правил, рекомендуемых к применению, его появление мало что изменило в реальной жизни подавляющего большинства российских акционерных обществ.

Федера́льная коми́ссия по ры́нку це́нных бума́г (ФКЦБ России) — федеральный орган исполнительной власти России, осуществлявший регулирование рынка ценных бумаг в России, проводивший государственную политику в области развития рынка ценных бумаг, контролировавший деятельность эмитентов и участников рынка и обеспечивавший раскрытие информации на рынке ценных бумаг в период с 1993—2004 год. С 13 марта 2004 года полномочия ФКЦБ России переданы Федеральной службе по финансовым рынкам. Федеральная служба по финансовым рынкам - федеральный орган исполнительной власти, осуществляющий принятие нормативных правовых актов, контроль и надзор в сфере финансовых рынков (http://www.fcsm.ru/).

Ситуация кардинально поменялась с вступлением в силу 18 августа 2002 г. Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров, утвержденного Постановлением ФКЦБ от 31 мая 2002 года №17/пс. Теперь существует жестко регламентированный перечень сведений, которые должны содержаться в годовом отчете. Так что теперь «краткость» и вольная трактовка содержания этого документа испол-нительными органами некоторых акционерных обществ может быть воспринята как несоблюдение требований законодательства.

Годовой отчет общества, как правило, готовит и представляет на общем собрании генеральный директор (исполнительный орган) общества. В соответствии с п. 4 ст. 88 ФЗ РФ «Об акционерных обществах» и п. 3.7. Положения, отчет подписывается генеральным директором и главным бухгалтером общества. Отчет, кроме этого, подлежит предварительному утверждению советом директоров общества.

В годовом отчете обязательно должны быть отражена следующая информация об обществе (п.3.6. Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров):

- Положение общества в отрасли.

Здесь рекомендуется дать общую характеристику отрасли, привести сведения о ее структуре и темпах развития. Следует указать долю предприятия в объеме реализации аналогичной продукции иными предприятиями отрасли либо привести иные фактические показатели, иллюстрирующие положение предприятия в отрасли в целом. Следует также привести сведения о ближайших конкурентах, сопоставить сильные и слабые стороны акционерного общества в сравнении с ними. Информацию целесообразно привести в форме аналитического доклада.

- Приоритетные направления деятельности общества.

Следует изложить общий перечень направлений деятельности общества (видов производимой продукции, услуг) с выделением приоритетных направлений и обоснованием причин определения их как приоритетных (более рентабельные, более перспективные с точки зрения рынка сбыта, иное).

- Отчет совета директоров общества о результатах развития общества по приоритетным направлениям его деятельности.

Представляется, что данный раздел годового отчета должен состоять из двух документов: аналитической записки о результатах финансово - хозяйственной деятельности в отчетном году и справки о работе совета директоров по управлению развитием общества. Первый из них должен иметь форму аналитической таблицы и содержать сопоставление плановых показателей либо показателей предыдущих лет и фактических результатов финансово - хозяйственной деятельности акционерного общества, в том числе в разрезе приоритетных направлений деятельности. Второй - сведения о деятельности совета директоров акционерного общества в части обеспечения выполнения приоритетных направлений его развития, в том числе: о мерах по осуществлению контроля за финансово - хозяйственной деятельностью общества; о заседаниях совета директоров и важнейших решениях, принятых на них. Представляется очевидным, что такой отчет должен быть подписан председателем совета директоров.

- Перспективы развития общества.

В идеальном варианте этот раздел должен содержать укрупненные данные плана финансово-хозяйственной деятельности акционерного общества на следующий год, включая: объем реализации продукции и услуг в натуральных и стоимостных показателях, в том числе в разрезе приоритетных направлений деятельности; · мероприятия и затраты на маркетинг;· основные инновационные и инвестиционные проекты; · планируемые мероприятия по развитию материально - технической базы общества и предполагаемые затраты на их реализацию;· планируемая прибыль и так далее.

- Отчет о выплате объявленных (начисленных) дивидендов по акциям общества.

Этот отчет составляется только в том случае, если на предыдущем годовом или внеочередных общих собраниях акционеров принимались решения о выплате дивидендов за предыдущий год, три, шесть и девять месяцев текущего года соответственно.

- Описание основных факторов риска, связанных с деятельностью общества.

В этом разделе производится описание и оценка как внешних, так и внутренних факторов риска общества, с акцентом на внутренние риски экономического характера. К таковым можно отнести: риск банкротства; риск сокращения спроса; риски, связанные с поставщиками, в том числе риск роста дебиторской задолженности; оценку лицензионных рисков (если деятельность общества подлежит лицензированию) и т.д. Здесь приводится и перечень мероприятий, которые намерено осуществить общество с целью снижения рисков своей деятельности.

- Перечень совершенных обществом в отчетном году сделок, признаваемых крупными сделками, а также иных сделок, на совершение которых в соответствии с уставом общества распространяется порядок одобрения крупных сделок, с указанием по каждой сделке ее существенных условий и органа управления общества, принявшего решение о ее одобрении.

Отчет о крупных сделках мог бы иметь следующий вид:

| Дата совершения сделки | Содержание сделки | Контрагент | Ценовые и иные существенные условия сделки | Орган управления общества, принявший решение об одобрении сделки |

- Перечень совершенных обществом в отчетном году сделок, признаваемых сделками, в совершении которых имеется заинтересованность, с указанием по каждой сделке заинтересованного лица (лиц), существенных условий и органа управления общества, принявшего решение об ее одобрении.

Отчет о сделках с заинтересованностью мог бы иметь следующий вид:

| Дата совершения сделки | Содержание сделки | Заинтересованное лицо | Ценовые и иные существенные условия сделки | Орган управления общества, принявший решение об одобрении сделки |

- Состав совета директоров общества, включая информацию об изменениях в составе совета директоров общества, имевших место в отчетном году, и сведения о членах совета директоров, в том числе их краткие биографические данные и владение акциями общества в течение отчетного года.

Перечень информации о составе совета директоров, коллегиальном и единоличном и исполнительных органах общества может быть представлена в форме:

| Фамилия, имя, отчество, возраст, гражданство | Занимаемая должность | Процент акций общества, которым лицо владеет | Время работы на должности (с ___ г.), общий трудовой стаж | Образование | Профессия | Иные должности, занимаемые в обществе или в других организациях |

- Сведения о лице, занимающем должность единоличного исполнительного органа общества, и членах коллегиального исполнительного органа общества, в том числе их краткие биографические данные и владение акциями общества в течение отчетного года.

Данный раздел годового отчета должен содержать информацию о принятых обществом в своей деятельности основных критериях определения размера вознаграждения членов совета директоров, коллегиального исполнительного органа общества и единоличного исполнительного органа общества и фактическом размере выплаченных вознаграждений (в абсолютной величине или в процентах от фонда оплаты труда либо прибыли общества. Здесь же необходимо указать размер компенсаций расходов членов совета директоров и исполнительного органа общества, связанных с исполнением указанными лицами своих обязанностей, а также размер поощрений членов совета директоров, не являющихся должностными лицами общества.

- Критерии определения и размер вознаграждения (компенсации расходов) лица, занимающего должность единоличного исполнительного органа общества, каждого члена коллегиального исполнительного органа общества и каждого члена совета директоров или общий размер вознаграждения всех этих лиц, выплаченного или выплачиваемого по результатам отчетного года.

- Сведения о соблюдении обществом Кодекса корпоративного поведения.

В этой части отчетного доклада рекомендуется сообщить собранию, руководствуется ли общество в своей деятельности Кодексом корпоративного поведения и в какой его части, а также доложить об информационной политике общества, его отношении к миноритарным акционерам и его участии в разрешении корпоративных конфликтов в случае их возникновения.

Годовой отчет общества также может содержать иную информацию, предусмотренную уставом общества или иным внутренним документом общества. Наиболее радикальным способом повышения прозрачности информации годового отчета является размещение его в Интернете. В ряде случаев к его подготовке целесообразно привлечь специализированную консалтинговую или аудиторскую фирму.

Бухгалтерская отчетность. В России бухгалтерская отчетность состоит из нескольких частей:

- Бухгалтерский баланс - форма N 1.

- Отчет о финансовых результатах - форма N 2.

- Отчет о движении капитала - форма N 3.

- Отчет о движении денежных средств - форма N 4.

- Приложение к бухгалтерскому балансу - форма N 5.

- Пояснительная записка - итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

Следует помнить, что для того, чтобы оценить эффективность деятельности компании, необходимо выявить и объяснить взаимосвязь между компонентами финансовых отчетов.

В США, например, состав финансовой отчетности определен менее четко. Ее примерный состав приведен на рис. 1. Как следует из этого рисунка, количество видов обязательных раскрытий меньше, но в общем их структура аналогична. Можно также отметить, что нередко отчет о собственном капитале заменяется на отчет о нераспределенной прибыли (Retained Earnings Statement), если изменений в акционерном капитале не происходило.

Рис. 1. Состав финансовой отчетности в США

По уровню важности различные отчеты отличаются друг от друга. В США в настоящее время максимально значение отчета о прибылях и убытках и растет значение отчета о движении денежных средств. В России наибольшее значение предается бухгалтерскому балансу.

Бухгалтерский баланс - старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Таблица 1. Назначение основных компонентов финансовой отчетности

| Компоненты финансовой отчетности | Содержание | Использование информации |

| Баланс | Наличие экономических ресурсов, которые есть на предприятии на дату баланса | Оценка структуры ресурсов предприятия, их ликвидности и платежеспособности предприятия. Прогнозирование будущих потребностей в ссудах. |

| Отчет о финансовых результатах | Доходы, затраты и финансовые результаты деятельности предприятия за отчетный период | Оценка и прогноз прибыльности деятельности предприятия и структуры доходов и затрат |

| Отчет о собственном капитале | Изменения в составе собственного капитала предприятия на протяжении отчетного периода | Оценка и прогнозирование изменений в собственном капитале |

| Отчет о движении денежных средств | Получение и использование денежных средств на протяжении отчетного периода | Оценка и прогноз движения денежных средств от операционной, инвестиционной и финансовой деятельности предприятия |

| Примечания | Выбранная учетная политика. Информация, не приведенная в отчетах, но обязательная для принятия решений. Дополнительный анализ статей отчетности, необходимый для их понимания | Оценка и прогноз: учетной политики предприятия; рисков или неопределенности, его ресурсов и обязательств; деятельности подразделений предприятий |

Бухгалтерский баланс - отчёт о финансовом положении и финансовых результатах деятельности организации на определённый момент времени. Термин баланс латинского происхождения и буквально означает «равенство двух чаш весов». Бухгалтерский баланс отражает имущество (активы) организации в двух разрезах: с одной стороны, по их составу и размещению, с другой — по источникам его формирования и целевому назначению. В России это равенство выглядит так: актив = пассив. В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются: актив = обязательства + собственный капитал.

Итог актива баланса всегда равен итогу его пассива. Таким образом, баланс отражает взаимосвязь активов фирмы и источников их финансирования на конец или начало отчетного периода. Все это позволяет проводить анализ зависимости фирмы от внешних источников финансирования, структуры собственного и привлеченного капитала, а также использования капитала в хозяйственном обороте.

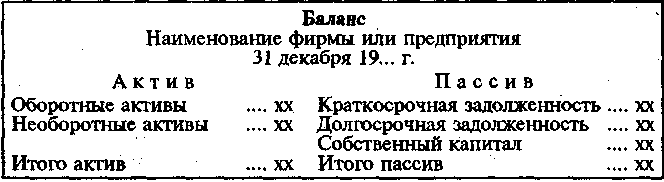

Балансовый отчет может быть представлен в горизонтальном и вертикальном форматах. Балансовый отчет, составленный по горизонтальному формату, обычно представляет собой двустороннюю таблицу. В левой ее части – активе – указываются состав и размещение средств, в правой – пассиве – источники финансирования деятельности. В общем виде структура баланса предприятия выглядит так:

Рис. 2. Структура баланса (горизонтальный формат)

По такой форме составляют баланс фирмы США, ФРГ, Италии и ряда других стран. Хотя методический подход к составлению баланса во всех странах одинаков, само расположение статей может различаться. Так, в ряде английских фирм пассив баланса расположен слева, а актив – справа; в других же английских фирмах и фирмах ряда других стран баланс составляется по вертикальной форме, когда статьи пассива идут за статьями актива, или, наоборот, сначала отражается пассив, а затем актив баланса.

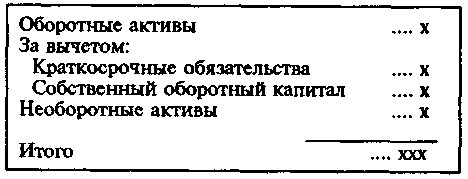

При составлении бухгалтерского отчета по вертикальному формату статьи пассива вычитаются из статей актива (рис. 6).

Законодательства отдельных стран могут предписывать, какой тип формата должен применяться или предоставлять компаниям право его выбора. Так, в рамках Европейского Союза горизонтальный формат балансовых отчетов действует во Франции, Бельгии, Германии, Португалии, Италии, Испании, Греции. Фирма может выбирать формат бухгалтерского отчета в Люксембурге, Нидерландах, Великобритании, Ирландии, Дании. В США действует горизонтальный формат балансовых отчетов.

Рис. 3. Структура баланса (вертикальный формат)

Отчет о прибылях и убытках позволяет определить денежную стоимость результатов торговой деятельности фирмы за определенный период реализации. Наряду с балансом он является важной и обязательной формой финансовой отчетности и отражает результаты хозяйственной деятельности за отчетный период. Акционерные общества обычно один раз в год составляют счет прибылей и убытков, главным образом для своих акционеров и налоговых органов, и публикуют его вместе с балансом, так как оба документа дополняют друг друга.

Отчет о прибылях и убытках – одна из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. Выделяют четыре основные формы счета прибылей и убытков. В зависимости от метода анализа расходов используются одноступенчатый и многоступенчатый форматы отчета о прибылях и убытках. В западноевропейской практике для обозначения этих методов анализа расхода применяют термины «затратный» формат и «операционный» («функциональный») формат.

При одноступенчатой форме (затратный формат) – сначала приводятся все поступления и доходы, а из их общей суммы вычитаются издержки производства и расходы. В итоге образуется чистая прибыль. Схема одноступенчатой формы счета прибылей и убытков представлена на рис. 4.

| Доходы (gross income): чистые продажи (net sales) прочие доходы (other income) Издержки производства и прочие расходы (cost of goods and other expenses): себестоимость реализованной продукции (cost of goods sold) расходы по сбыту (selling expenses) административные расходы (administrative expenses) уплаченные проценты (interest paid) прочие расходы (other expenses) налог на прибыль (income tax) Чистая прибыль (net income) |

Рис. 4. Отчет о прибылях и убытках (одноступенчатая форма (затратный формат))

При многоступенчатой форме счета (операционный формат) из каждой категории поступлений и доходов вычитаются соответствующие расходы и подводятся промежуточные итоги результатов деятельности. Разница между всеми поступлениями и всеми вычетами – сумма чистой прибыли или убытка. Многоступенчатый, или операционный, формат отчета о прибылях и убытках позволяет отделить операционные доходы и издержки от неоперационных, что в свою очередь обеспечивает большую информативность финансовой отчетности для пользователя. Схема многоступенчатой формы составления счета прибылей и убытков представлена на рисунке 5.

В зависимости от порядка расположения статей, как и при составлении баланса, отчет о прибылях и убытках может быть представлен в вертикальном и горизонтальном формате. В вертикальном формате составлены показанные здесь одноступенчатый и многоступенчатый отчеты о прибылях и убытках. При составлении отчета по вертикальному формату происходит вычитание соответствующих статей друг из друга. Горизонтальный формат отчета показывает статьи расходов в одной колонке, а статьи поступлений – в другой, при этом величина прибыли или убытков является их результирующей.

| Продажи (sales) Минус возвраты и скидки (less returns and allowances) Чистые продажи (net sales) Минус издержки производства (less cost of goods sold) Итого валовая прибыль от реализованной продукции (total operatind profit) Минус расходы (less expenses): по сбыту (selling) административные и общие (administrative and general) Итого прибыль от операций (operating profit) Прочие поступления (other income) Минус прочие расходы (less other expenses) Прибыль, подлежащая налогообложению (income before tax) Налог на прибыль (income tax) Чистая прибыль (net income) |

Рис. 5. Отчет о прибылях и убытках (многоступенчатая форма (операционный формат))

Национальные законы для отчетов о прибылях и убытках предписывают следующие форматы:

- Затратный вариант

Франция (горизонтальный и вертикальный)

Германия (вертикальный)

Бельгия (горизонтальный и вертикальный)

Испания (горизонтальный)

Португалия (горизонтальный)

- Операционный вариант

Германия (вертикальный)

Греция (вертикальный).

- Любые из указанных выше

Люксембург, Великобритания, Дания (вертикальный)

Нидерланды, Ирландия (вертикальный)

США (вертикальный)

На сегодняшний день все национальные и международные разработчики стандартов финансовой отчетности пришли к выводу о важности раскрытия информации об источниках поступления и направлениях использования компаниями денежных средств, отчёт о движении денежных средств стал частью пакета финансовой отчетности. Отчет о движении денежных средств - отчет об источниках денежных средств и их использовании в отчетном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и его денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

В левой колонке счета показываются направления использования средств, в правой – источники поступления этих средств. Примерная схема счета поступления средств и их расходования приведена на рисунке 6.

| Использование средств (Employment of Funds) Выплаты дивидендов Организационные расходы Расходы по эмиссии акций Капиталовложения Вложения в прочие необоротные активы Погашение долгосрочной задолженности Приобретение быстрореализуемых ценных бумаг Увеличение счета в банке | Источники поступления (Sources of Funds) Чистая прибыль Амортизационные отчисления Поступления от реализации активов Субсидии и дотации Увеличение долгосрочной задолженности Эмиссия акций Увеличение краткосрочной задолженности |

Рис. 6. Схема отчета о движении денежных средств

Отчет о движении денежных средств, известный иначе как кэш-фло, дополняет бухгалтерский баланс и отчет о прибылях и убытках. И если бухгалтерский баланс отражает финансовое положение компании на определенный момент времени, а именно на конец учетного периода, то отчет о движении денежных средств конкретизирует изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами от одной даты балансового отчета до другой, в то время как отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Помимо этого отчет о движении денежных средств содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.

Финансовые отчеты – это главный и практически единственный источник, по которому можно судить о результатах деятельности фирмы. К полезной информации, содержащейся в финансовых отчетах, нужно подходить критически, поскольку в укрупненных сводных статьях могут «скрываться» низкие показатели, и будет по существу невозможен анализ таких показателей. Составители отчетов иногда изменяют методы оценки имущества и материально-производственных запасов, завышают размеры амортизационных отчислений и т.п.

Не нашли, что искали? Воспользуйтесь поиском: