ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИРМУ

Показатели — это количественная и качественная оценки состояния и результатов, выраженные числом. Часть показателей, используемых в деятельности организации, регламентируются государственными законами и принятой государственной статистической отчетностью, другие — вводятся в ходе деятельности организации. Совокупность показателей, характеризующих деятельность предприятия, разделяют на масштабные, абсолютные, относительные, структурные, приростные. Масштабные показатели иллюстрируют достигнутый уровень предприятия (основные и оборотные фонды, уставной капитал и т. п.). Абсолютные показатели являются итоговой величиной за интервал времени (оборот, прибыль, затраты т. п.). Относительные показатели вычисляются как отношение двух показателей из первых двух групп. Структурные показатели характеризуют долю отдельных элементов в итоговой сумме. Приростные показатели вычисляются как изменение показателей за период по отношению к начальному значению.

Количество показателей, характеризующих результаты деятельности фирмы, очень велико. Потому сравнение этих показателей в динамике дает более реальную картину. Полезно сравнивать также показатели конкретной фирмы с показателями аналогичных фирм или с отраслевыми показателями – средними или общими. Названные показатели характеризуют:

I. Экономический потенциал фирмы.

Анализ производства, финансов, оборудования, кадров и других ресурсов позволяет выявить, какими возможностями располагает фирма, какие ресурсы имеются в наличии; сможет ли производство обеспечить надлежащее количество товара. Изучение возможностей предприятия направлено на изучение сильных и слабых сторон его деятельности. По существу изучение возможностей предприятия сводится к сравнительному анализу его потенциала для существующих и перспективных рыночных потребностей. Как правило, анализ проводится по материалам отчетности самого предприятия, но могут (а нередко должны) привлекаться и дополнительные источники информации: статистическая выборка, бизнес-справка, отчеты научных организаций, профессиональные, коммерческие, правительственные публикации и сообщения. Анализ потенциала предприятия целесообразно проводить по следующим разделам:

1. Производство:

Производственная база характеризует промышленный потенциал фирмы, возможность производить продукцию в нужных количествах и в необходимые сроки. Масштаб операций дает представление о размерах производственной базы и все это может дать стоимостную оценку произведенной и реализованной продукции (объем продаж), оборотных и необоротных активов (итог баланса), стоимость используемых в процессе производства машин и оборудования, что характеризует основной капитал. Характеристика производственной базы фирмы содержит также сведения о наличии сырьевой базы, собственных источников энергии, сбытовой сети и средств транспорта, центров технического обслуживания и т.д. Если компания арендует транспортные средства, производственные мощности и оборудование или крупные фирмы пользуются услугами мелких и средних фирм для производства отдельных деталей, узлов и других комплектующих, технического или сервисного обслуживания, то по существу производственная база монополий увеличивается за счет обслуживающих их формально самостоятельных фирм.

- Объем, структура, темпы производства.

- Ассортиментная номенклатура предприятия, степень обновляемости, широта и глубина ассортимента.

- Обеспеченность сырьем и материалами.

- Наличный парк оборудования и степень его использования. Резервные мощности. Технологическая новизна.

- Местонахождение производства и наличие инфраструктуры.

- Экология производства.

2. Распределение и сбыт продукции:

- Транспортировка продукции. Транспортные возможности и оценка расходов.

- Хранение товарных запасов, уровень запасов, их размещение и скорость обращения. Наличие складских помещений и хранилищ, их емкость.

- Возможность доработки, расфасовки и упаковки товаров.

- Продажа: по отдельным товарам, сбытовым территориям, стоимости, типам покупателей, посредников и каналов сбыта.

3. Организационная структура и менеджмент:

- Организация и система управления.

- Количественный и профессиональный состав работников.

- Стоимость рабочей силы, текучесть кадров, производительность труда.

- Уровень менеджмента.

- Фирменная культура.

4. Маркетинг:

- Исследования рынка, товара, каналов сбыта.

- Стимулирование сбыта и рекламы, ценообразование.

- Нововведения.

- Коммуникационные связи и информация.

- Маркетинговый бюджет и его использование.

- Маркетинговые планы и программы.

5. Финансы:

- Финансовая устойчивость и платежеспособность.

- Прибыльность и рентабельность (по товарам, регионам, каналам сбыта и посредникам).

- Соотношение собственных и заемных средства.

Названные показатели (в отдельности или совокупности) дают в количественном или стоимостном выражении оценку материально-производственной базы фирмы, результатов ее финансовой деятельности, масштабов операций фирмы и т.д. Сравнивать нужно с аналогичными показателями других фирм данной отрасли или страны. Таким образом, можно судить о масштабах операций фирмы, о ее солидности. Во многих странах публикуются списки крупнейших фирм, что способствует успешности проведения таких оценок.

Внутрифирменная информация представляется более достоверной, полезной, легко получаемой и поддающейся систематизации. Однако для определения потенциала предприятия ее может оказаться недостаточно. В этом случае подбор внешней информации следует проводить по сопоставимым показателям, используя различные известные примеры и методы.

II. Эффективность ее деятельности.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития общественного производства в целом и каждого предприятия в отдельности. В наиболее общем виде экономическая эффективность производства представляет собой количественное соотношение двух величин – результатов хозяйственной деятельности и производственных затрат. Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке. Обычно в качестве полезного результата выступают прибыль или экономия затрат и ресурсов. Экономический эффект, полученный на предприятии, это абсолютный, объемный показатель, зависящий от масштабов производства, реализации и экономии затрат. Его можно суммировать в пространстве и времени. В зависимости от уровня управления, отраслевой принадлежности объекта и других параметров качестве показателей эффекта используют показатели валового национального продукта, национального дохода, прибыли, валового дохода от реализации товаров и т.д. Основным показателем безубыточности работы коммерческой организации является прибыль. Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Конечный финансовый результат деятельности предприятия – это балансовая прибыль (убыток). Балансовая прибыль является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Расчет балансовой прибыли можно представить следующим образом:

ПБ=ПР+ПП+ПВН (1)

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий как самостоятельных товаропроизводителей. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности. Рост прибыли создает базу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Чистая прибыль (ЧП) – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ) и величиной налогов с учетом льгот (Н):

ЧП = ПБ-Н (2)

где ЧП – чистая прибыль;

Н – величина налогов;

ПБ – балансовая прибыль (убыток).

Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной (рис. 7).

Рис. 7. Формирование и использование прибыли в условиях рынка

Однако, степень относительной весомости этой суммы будет неодинаковой на разных предприятиях и в разных ситуациях. Поэтому в анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода к средней величине использованных ресурсов. Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Наряду с этой абсолютной оценкой рассчитывают также и относительные показатели эффективности хозяйствования – показатели рентабельности (R). Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Рассмотрим показатели рентабельности:

- Рентабельность продаж (profit margin) определяется по формуле:

(3)

(3)

где Рпр – рентабельность продаж;

П – прибыль за отчетный период (год);

ОП – объем продаж за отчетный период (год).

В числителе может быть показана валовая или чистая прибыль. Если отношение равно, например 8%, то это означает, что на каждый рубль реализованной продукции приходится 8 копеек прибыли. Повышение коэффициента означает или рост цен при неизменных издержках производства, или снижение издержек производства при сохранении прежних цен. Уменьшение коэффициента может произойти из-за снижения цен без сокращения издержек или в результате повышения себестоимости без повышения цен. Уменьшение этого показателя означает падение спроса на продукцию фирмы и, как следствие, – снижение рентабельности продаж.

- Рентабельность активов (total assets return) определяется по формуле:

(4)

(4)

где Р – рентабельность активов;

П – прибыль (чистая) за отчетный период;

А – активы (итог баланса) на конец отчетного периода.

Рентабельность активов показывает эффективность использования инвестированного в имущество фирмы капитала – основного и оборотного. Низкий уровень рентабельности активов по сравнению с этим показателем у других фирм свидетельствует о низком спросе на продукцию фирмы или же о перевложении капитала в активы.

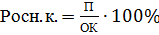

- Рентабельность основного капитала (fixed assets return) определяется по формуле:

(5)

(5)

где Росн. к – рентабельность основного капитала;

П – прибыль (чистая) за отчетный период;

ОК – основной капитал за вычетом амортизации на конец отчетного периода.

Чем выше величина этого показателя, тем эффективнее использование основных средств фирмы. Если рентабельность основного капитала возрастает, а рентабельность активов в целом снижается, то возможны следующие варианты: возрастают оборотные активы, фирма затоваривается готовой продукцией, растут материально-производственные запасы, увеличивается дебиторская задолженность или наличность. Дополнительный анализ динамики структуры оборотных активов поможет прояснить причины создавшегося положения.

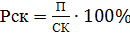

- Рентабельность собственного капитала (return on equity) и рассчитывается по формуле:

(6)

(6)

где Рс.к. – рентабельность собственного капитала;

П – прибыль (чистая) за отчетный период;

СК – собственный капитал (балансовая стоимость) на конец отчетного периода.

Показатель свидетельствует об эффективности использования той части капитала, которая инвестирована в фирму за счет собственных источников финансирования. Уровень котировки акций фирмы набиржах зависит от изменения этого показателя.

Важный показатель эффективности – объем продаж. Он отражает масштабы деятельности фирмы и темпы ее роста. На основе этого показателя исчисляются относительные показатели эффективности:

- Отношение объема продаж к активам (sales to total assets ratio) характеризует эффективность использования всех средств, находящихся у фирмы, а отношение объема продаж к основному капиталу (sales to fixed assets ratio) – эффективность использования средств, вложенных в основной капитал. Рост этих показателей свидетельствует о повышении эффективности операций фирмы или же отражает инфляционный рост цен. Все это может сочетаться со снижением рентабельности использования основного капитала и активов в целом.

- Отношение объема продаж к оборотному капиталу (sales to current assets ratio), называемое также коэффициентом оборачиваемости оборотных активов. Он показывает число оборотов, совершенных оборотным капиталом в течение года. Чем выше число оборотов, тем коммерческая деятельность фирмы более активна, и требуется меньше средств для ведения текущих операций.

- Отношение объема продаж к материально-производственным запасам (sales to inventory ratio), или коэффициент оборачиваемости материально-производственных запасов, показывает число оборотов этих запасов в течение года. Снижение этого показателя означает снижение сбыта готовой продукции, затоваренность, а также может свидетельствовать об увеличении запасов сырья и материалов в связи с ожидаемым ростом цен. Для выяснения причин следует проанализировать изменения в самой структуре материально-производственных запасов.

- Доля издержек производства в стоимости реализованной продукции (cost of goods sold to sales) также занимает важное место в оценке эффективности деятельности фирмы. Естественно, нужно стремиться к тому, чтобы издержки снижались. В этом случае растет рентабельность производства, повышается конкурентоспособность продукции фирмы.

- Отношение объема продаж к общему числу занятых (sales to number of employees) характеризует выработку в расчете на одного занятого, т. е. показатель производительности труда – обобщающий показатель, определяющий уровень организации производства и труда, автоматизации. Показатель позволяет сравнить уровень организации производства и труда в подразделениях своей компании, а также показатели других фирм данной отрасли в разных странах.

III. Конкурентоспособность.

Различается конкурентоспособность фирмы и конкурентоспособность товара. Конкурентоспособность фирмы – это возможность предложить товар, удовлетворяющий конкурентным требованиям потребителя, в требуемом количестве, в нужные сроки и на наиболее выгодных условиях (цена, базисные условия поставки, организация технического обслуживания, предоставление кредита и т.д.). Конкурентоспособность товара – это его полезность в качестве потребительной стоимости в конкретных условиях. Цель экономического анализа конкурентоспособности товара – выявить из группы аналогичных товаров такой товар, который отвечал бы определенным характеристикам и пользовался бы наибольшим спросом. Покупателя интересует способность товара удовлетворять конкурентную потребность. Учитываются при этом и технические характеристики товара, и цена, и престиж фирмы-изготовителя, и способность фирмы организовать действенную систему послепродажного обслуживания и пр. Так, если товар по техническим характеристикам превосходит все аналогичные товары, но из-за высокой цены вследствие высоких издержек производства он может стать неконкурентоспособным. Но, с другой стороны, низкая цена не всегда означает покупательский спрос.

Конкурентоспособность фирмы и конкурентоспособность ее товара находятся в прямой зависимости. Чем выше конкурентоспособность товара, тем выше спрос на этот товар, и тем больший экономический эффект получает фирма от его реализации. Экономический эффект выражается в первую очередь в полученной прибыли. Возрастание спроса приводит к повышению и нормы, и массы прибыли. И наоборот, снижение спроса приводит к понижению нормы, а затем массы прибыли.

Показатели конкурентоспособности содержатся в годовых отчетах фирм и фирменных справочниках, отчетах международных организаций. Всемирный Экономический Форум ежегодно составляет рейтинг конкурентоспособности стран на основе двух специальных индексов – индекса глобальной конкурентоспособности (Global Competitiveness Index, GCI) и индекса конкурентоспособности для бизнеса (Business Competitiveness Index, BCI). Второй индекс представляет собой детальное исследование микроэкономических деталей ведения бизнеса и оценивает два основных фактора: конкурентоспособность компаний и качество национального бизнес-климата. Вторая глава Отчета о глобальной конкурентоспособности 2007-2008 представляет собой детальное исследование микроэкономических аспектов конкурентоспособности на основе индекса конкурентоспособности бизнеса, составленного под руководством гарвардского профессора М. Портера. В рейтинге 2007-2008 гг. представлены 127 стран мира, тогда как в предыдущем году — 121. Лидером по конкурентоспособности бизнеса являются Соединенные Штаты Америки, Россия находится на 71 месте. [1] Следует отметить некоторые улучшений позиций в сравнении с прошлым годом (73 место в 2006 г.) и существенное их ухудшение в сравнении с 2002-2005 гг. (2002 г. – 55 место, 2003 г. – 61 место, 2004 г. – 58 место, 2005 г. – 61 место). С точки зрения Индекса конкурентоспособности бизнеса, к слабым сторонам можно отнести недостаточную интеграцию российских компаний в глобальные цепочки поставок и низкий уровень использования современных производственных технологий, а также относительной слабый уровень конкурентоспособности поставщиков, низкую эффективность антимонопольной политики, высокий уровень административных барьеров и коррупции, недостаточную развитость финансового сектора и проблемы с доступом к венчурному капиталу, а к сильным - доступность и высокое качество человеческих ресурсов и образовательной инфраструктуры, наличие возможностей для НИОКР, относительно высокий уровень доступности поставщиков внутри России.

Конкурентоспособность бизнеса ассоциируется, прежде всего, с деятельностью крупных национальных корпораций. Однако, в России даже ведущие компании все еще значительно отстают от западных корпораций по объемам товарооборота и по капитализации. Так, у «ЛУКойла» объем продаж в 1,5 раза меньше, чем у бразильской Petrobras (нефтегазовая отрасль); «Северсталь» отстает от люксембургской Arcelor Mittal в 8 раз, а от бразильской Gerdau в 1,7 раза (металлургия); «Уралкалий» от германской BASF в 100 раз, а от саудовской Saundi Basic Industries в 27 раз (химическая промышленность).[2] Только 2% иностранных компаний рассматривают российский бизнес как угрозу для своих конкурентных позиций, в то время как 22% из них видят такую угрозу в индийских и 41% - в китайских компаниях. [3] По мнению руководителей ведущих корпораций развитых стран наибольшую опасность в смысле международной конкуренции в ближайшие годы будут представлять компании из Китая и Индии.

IV. Финансовое положение фирмы.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое положение фирмы характеризуется платежеспособностью и кредитоспособностью. Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность – это степень финансовой независимости фирмы от внешних источников финансирования своей деятельности и способность в заранее оговоренные сроки погашать свои финансовые обязательства. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которые определяются временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы: анализ ликвидности баланса и расчет финансовых коэффициентов ликвидности.

1. Анализ ликвидности баланса.

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

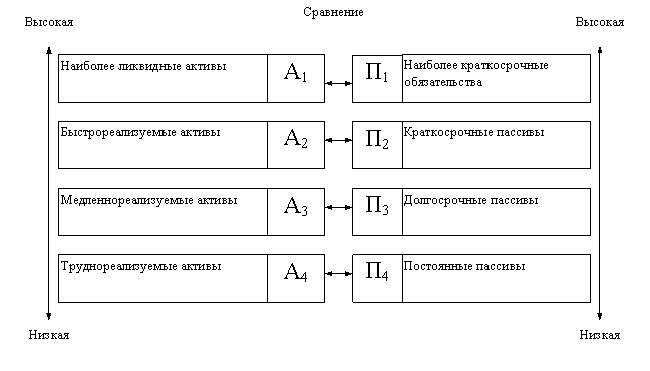

Задача оценки баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа актив и пассив баланса группируется (рис. 8) по следующим признакам: по степени убывания ликвидности (актив) и по степени срочности оплаты (пассив).

Рис. 8. Группировка статей актива и пассива для анализа ликвидности баланса

А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260+стр. 250).

А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240+стр. 270).

А3 – медленно реализуемые активы. К ним относятся статьи из разд. II баланса «Оборотные активы» (стр. 210+стр. 220-стр. 217) и статьи «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы» (стр. 140).

А4 – труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110+стр. 120-стр. 140).

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620+стр. 670).

П2 – краткосрочные пассивы. Статьи «Заемные средства» и другие статьи разд. III баланса «Краткосрочные пассивы» (стр. 610+стр. 630+стр. 640+стр. 650+стр. 660).

П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510+стр. 520).

П4 – постоянные пассивы. Статьи раздела IV баланса «Капитал и резервы» (стр. 490-стр. 217).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 2). Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1; А2 > П2; А3 > П3; А4≤П4 (7)

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить показатели текущей ликвидности, которые свидетельствуют о платежеспособности (+) или неплатежеспособности (-) организации. Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

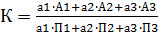

- Общий показатель ликвидности, который определяется по следующей формуле:

. (8)

. (8)

где А1, А2, А3 – итоги групп активов;

П1, П2, П3 – итоги групп пассивов;

а1=1,

а2=0,5,

а3=0,3.

- Коэффициент абсолютной ликвидности рассчитывают как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к текущей – краткосрочной задолженности:

(9)

(9)

В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 - 0,3, то есть предприятие может немедленно погасить 20 - 30 % текущих обязательств.

- Коэффициент ликвидности определяют как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим обязательствам:

(10)

(10)

По оценкам, принятым в международной практике, значение коэффициента должно быть 0,8 - 1.

- Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле:

(11)

(11)

Нормальное значение этого коэффициента составляет 2,0-2,5.

Кредитоспособность – возможность предоставления кредитов клиентам. Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Основными показателями для оценки кредитоспособности предприятия являются:

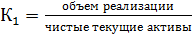

- Отношение объема реализации к чистым текущим активам:

(12)

(12)

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов.

- Отношение объема реализации к собственному капиталу:

(13)

(13)

Этот показатель характеризует оборачиваемость собственных источников средств.

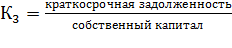

- Отношение краткосрочной задолженности к собственному капиталу:

(14)

(14)

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью.

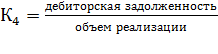

- Отношение дебиторской задолженности к выручке от реализации:

(15)

(15)

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся от покупателей денег. Ускорение оборачиваемости дебиторской задолженности, т.е. снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия.

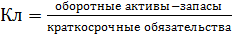

- Отношение ликвидных активов к краткосрочной задолженности:

(16)

(16)

Пользователями отчетов являются инвесторы (вкладчики), ссудодатели, товарные кредиторы (их интересуют условия кредита), персонал компании (интересует вознаграждение за труд, собственное благосостояние), правительственные органы (налоговое обложение), покупатели. На основе полученных результатов финансово-экономического анализа принимается решение о подборе торгового партнера.

[1]Доклад глобальной конкурентоспособности 2007-2008 [Электронный ресурс]. – Режим доступа: http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2007-08.pdf. Дата обращения: 22.01.11.

[2] Кондратьев, В. Корпоративный сектор и государство в стратегии глобальной конкурентоспособности [Текст] / В. Кондратьев // МЭМО. – 2009. – С. 24-31.

[3] Кондратьев, В. Корпоративный сектор и государство в стратегии глобальной конкурентоспособности [Текст] / В. Кондратьев // МЭМО. – 2009. – С. 24-31.

Не нашли, что искали? Воспользуйтесь поиском: