ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Оценка структуры имущества и источников его формирования

Анализ имущества организации и источников его формирования является одним из этапов анализа финансового состояния предприятия.

Имущество организации и источники его формирования отражаются соответственно в активах и пассивах баланса.

ТАБЛИЦА

Структура активов ЗАО «ГССК» в 2014 г. характеризуется следующим соотношением: 40,5% внеоборотных активов и 59,5% текущих. Активы организации за весь анализируемый период увеличились. Однако при значительном увеличении активов, необходимо учитывать, что собственный капитал увеличился в меньшей степени – на 1,1%. Малое увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Структура активов организации в разрезе основных групп представлена ниже на диаграммах.

Диаграмма 1 – «Структура активов в 2012 г.»

Диаграмма 2 – «Структура активов в 2013 г.»

Диаграмма 3 – «Структура активов в 2014 г.»

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса:

- основные средства – 186 230 тыс. руб.

- дебиторская задолженность – 174 148 тыс. руб.

- запасы – 78 049 тыс. руб.

- денежные средства и денежные эквиваленты – 32 949 тыс. руб.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 239 680 тыс. руб.

- прочие долгосрочные обязательства – 160 339 тыс. руб

- кредиторская задолженность – 58 720 тыс. руб.

Собственный капитал организации по состоянию на 2014 год равнялся 71 677,0 тыс. руб. За весь рассматриваемый период собственный капитал организации вырос всего лишь на 775 тыс. руб. (1,1%)

2.3 Анализ финансовой устойчивости ЗАО «ГССК»

Одной из характеристик стабильного положения организации служит ее финансовая устойчивость. Она обусловлена стабильностью экономической среды, в которой осуществляется деятельность предприятия, и результатами его функционирования.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Для оценки уровня финансовой устойчивости используют следующие показатели:

- Коэффициент финансового левериджа;

- Коэффициент автономии;

- Коэффициент маневренности собственного капитала и др.

Для предприятия ЗАО «ГССК» характерны следующие значения данных показателей (Таблица 3).

Таблица 3 – «Основные показатели финансовой устойчивости ЗАО «ГССК»

| № п/п | Показатель | Значение показателя | Отклонение показателя | Нормальное значение | ||

| Абс. | ||||||

| Коэффициент автономии | 0,13 | 0,09 | 0,07 | -0,06 | 0,5-0,7 | |

| Коэффициент финансового левериджа | 6,72 | 10,39 | 13,39 | 6,67 | 1-2 | |

| Коэффициент обеспеченности собственными оборотными средствами | -0,29 | -0,45 | -0,34 | -0,05 | 0,1 и более | |

| Коэффициент покрытия инвестиций | 0,80 | 0,85 | 0,82 | 0,02 | 0,7 и более |

Продолжение Таблицы 3

| Коэффициент маневренности собственного капитала | 2,92 | 3,53 | 5,91 | 2,99 | 0,5 и более | |

| Коэффициент мобильности имущества | 0,58 | 0,46 | 0,59 | 0,01 | ||

| Коэффициент мобильности оборотных средств | 0,39 | 0,36 | 0,26 | -0,14 | ||

| Коэффициент обеспеченности запасов | 2,13 | 2,84 | 2,42 | 0,29 | 0,5 и более | |

| Коэффициент краткосрочной задолженности | 0,23 | 0,16 | 0,20 | -0,04 |

Из таблицы видно, что ЗАО «ГССК» сильно зависимо от заемных источников финансирования, что характерно для неустойчивого финансового положения (значение коэффициента автономии 0,07 против нормального значения в 0,5-0,7). Данный коэффициент за 2 года уменьшился (-0,06), это показывает, что предприятие все больше полагается на заемные средства.

Также о неустойчивом состоянии говорит и значение коэффициента финансового левериджа (соотношение заемного и собственного капитала). Оптимальным считается равное соотношение обязательств и собственного капитала, т.е. равный 1. При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким образом, ЗАО «ГССК», имея значение данного коэффициента равный 13,39 в 2014г. (+6,67 по сравнению с 2012 г.) сложно привлечь дополнительные займы.

Большое значение коэффициента маневренности капитала говорит о том, что собственные источники предприятия также снизились.

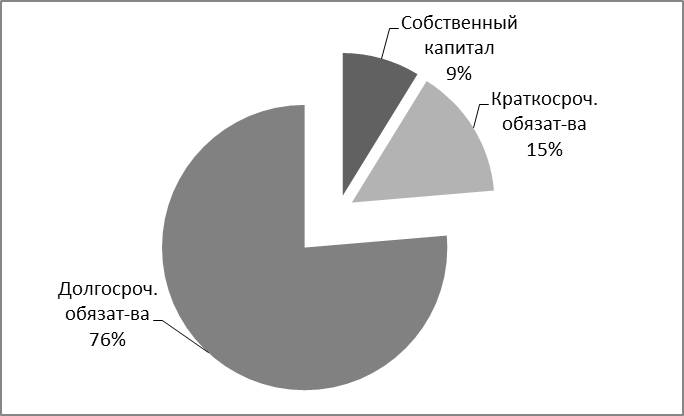

Ниже представлены структура капитала комбината (Диаграмма) и динамика показателей финансовой устойчивости (График).

График – «Динамика показателей финансовой устойчивости предприятия»

Диаграмма – «Структура капитала ЗАО «ГССК» в 2012 г.»

Диаграмма – «Структура капитала ЗАО «ГССК» в 2013 г.»

Диаграмма – «Структура капитала ЗАО «ГССК» в 2014 г.»

Таким образом, исходя из Таблицы 3, диаграмм и графика, можно сделать вывод, что предприятие ЗАО «ГССК» не обладает достаточным количеством собственных источником финансирования, а прибегает все больше к заемным средствам.

Не нашли, что искали? Воспользуйтесь поиском: