ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема 2. Анализ прибыли и рентабельности традиционными способами и методами детерминированного анализа.

Перечень вопросов, рассматриваемых в данной теме, приведен в содержании курсовой работы по этой теме, при этом часть этих вопросов рассматривается в разделе 4 (1, 2, 5, 6), а методические указания остальных приводятся в данном разделе.

5.2.1. Анализ прибыли и рентабельности товарной продукции на основе традиционных способов обработки информации содержит расчеты прибыли от реализации товарной продукции, ее рентабельности, построение диаграмм этих показателей, графика зависимости результативных показателей от факторов их обусловливающих, а также выводы на основе графической части.

На основе исходной информации составляется аналитическая таблица, в которую вносятся результаты расчетов прибыли и рентабельности, а также темпов роста результативных показателей и факторов, влияющих на них. Все расчеты приводятся ниже таблицы 5.10.

Таблица 5.10 – Прибыль от реализации товарной продукции и ее

рентабельность

| Январь | Февраль | Март | Апрель | и т.д. | |

| 1. Товарная продукция, т (шт) | |||||

| 2. Цена, грн/т (шт) | |||||

| 3. Себестоимость, грн/т (шт) | |||||

| 4. Прибыль от реализации, тыс. грн | |||||

| 5. Рентабельность издержек, % | |||||

| 6. Рентабельность продаж, % | |||||

| 7. Темпы роста прибыли, % | |||||

| 8. Темпы роста цены, % | |||||

| 9. Темпы роста себестоимости, % | |||||

| 10. Темпы роста рентабельности издержек | |||||

| 11. Темпы роста рентабельности продаж | |||||

| 12. Темпы роста товарной продукции |

После заполнения табл. 5.10 строят диаграммы динамики прибыли от реализации товарной продукции, рентабельности издержек и продаж, что позволяет увидеть уровень этих показателей и их изменение.

Используя темпы роста прибыли и рентабельности и факторов их определяющих, строят линейные графики зависимости результативных показателей от факторов их обусловливающих. На основании выполненных расчетов, построенных графиков делают выводы об изменении прибыли и рентабельности в зависимости от факторов. Линейных графиков зависимости следует построить 2:

- 1-й отражает темпы роста прибыли и факторов, влияющих на нее;

- 2-й отражает темпы роста рентабельности издержек и продаж, а также факторов, влияющих на уровень рентабельности.

5.2.2. Факторный анализ прибыли от реализации товарной продукции предусматривает расчет прибыли по всему объему товарной продукции в составе заданной номенклатуры, изменение прибыли и влияние отдельных факторов на это изменение. При анализе следует определить влияние следующих факторов:

- объема реализации товарной продукции;

- структурных сдвигов в ассортименте реализованной продукции;

- себестоимости продукции;

- уровня цен на реализованную продукцию.

На основе исходной информации строят аналитическую таблицу 5.11 и заполняют ее на основании ниже приведенных расчетов по каждому показателю.

Таблица 5.11 – Анализ прибыли

| Показатели | По базе | По базе, пересчитанной на фактический выпуск | По отчету |

| 1. Полная себестоимость, тыс. грн. | S1 | S2 | S3 |

| 2. Выручка от реализации, тыс. грн. | B1 | B2 | B3 |

| 3. Прибыль, тыс. грн. | П1 | П2 | П3 |

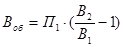

Влияние объемов реализации определяют по формуле:

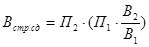

Влияние структурных сдвигов определяют по формуле:

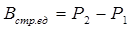

Влияние изменения себестоимости определяют по формуле:

Влияние изменения цен на продукцию:

После расчета всех факторов систематизируют обобщение в форме табл. 5.12, на основе чего делают выводы, акцентируя внимание на наиболее существенных факторах, и предлагаются варианты повышения прибыли.

Таблица 5.12 – Влияние факторов на отклонение прибыли

| Факторы | Величина влияния | Удельный вес, % |

| 1. Объем реализации | ||

| 2. Структурные сдвиги | ||

| 3. Уровень себестоимости | ||

| 4. Уровень цен | ||

| ИТОГО |

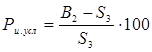

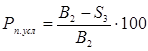

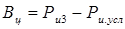

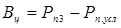

5.2.3. Факторный анализ рентабельности товарной продукции предусматривает расчет рентабельности по всему объему товарной продукции по отношению к издержкам производства и к выручке от реализации товарной продукции. Анализ выполняется на основании аналитической таблицы 5.13, в которую заносят полную себестоимость и выручку от реализации товарной продукции в соответствии с выше выполненными расчетами в табл. 5.11. После заполнения таблицы 5.13 следует определить отклонение в уровне рентабельности как разность рентабельности по отчету и базе и найти влияние факторов на это отклонение. К числу этих факторов относят: структурные сдвиги, уровень себестоимости и уровень цен на товарную продукцию.

1. Влияние структурных сдвигов определяют по формуле:

2. Влияние уровня себестоимости по рентабельности издержек определяют с помощью расчета рентабельности условной ( ):

):

Далее рассчитывают само влияние:

Влияние уровня себестоимости по рентабельности продаж определяют также с помощью условной рентабельности:

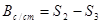

Влияние себестоимости равно  .

.

3. Влияние себестоимости на уровень рентабельности:

издержек

продаж

После расчета влияния всех факторов делают обобщение в форме табл. 5.14 отдельно для рентабельности издержек и продаж, а полученный результат сопоставляют с выше рассчитанным отклонением.

Таблица 5.13 – Анализ рентабельности товарной продукции

| Показатели | По базе | Фактически по базе | По отчету |

| 1. Полная себестоимость, тыс. грн. | |||

| 2. Выручка от реализации, тыс. грн. | |||

| 3. Рентабельность издержек, % | |||

| 4. Рентабельность продаж, % |

Таблица 5.14 – Влияние факторов на уровень рентабельности

| Факторы | Величина влияния | Доля, % |

| Структурные сдвиги | ||

| Уровень себестоимости | ||

| Уровень цен | ||

| ИТОГО |

5.3. Тема 3. Анализ затрат на 1 грн товарной продукции и доходности конкретных ее видов традиционными способами и методами детерминированного анализа

В данной теме, как и в выше рассмотренных, содержатся общие вопросы, характерные для всех тем, так и специальные, отражающие анализ конкретных вопросов по теме, методика анализа которых приводится в данном разделе.

5.3.1. Анализ затрат на 1 грн товарной продукции традиционными способами, а также прибыли на 1 грн и единицу натуральную осуществляют в форме аналитической таблицы 5.15, куда вносят исходную информацию и расчет всех показателей, при этом расчеты показателей приводят ниже таблицы. Темпы роста результативных показателей и факторов обобщают в таблице, приведенной выше 4.1 в общих методических указаниях. После расчетов приводится графическая часть:

- динамика затрат на 1 грн и прибыли на 1 грн;

- динамика прибыли на 1 т (шт);

- график зависимости результативных показателей и факторов их определяющих.

На основании расчетов и графической части делаются выводы об изменении показателей и причинах этих изменений.

Таблица 5.15 – Динамика доходности товарной продукции

| Показатели | Январь | Февраль | Март | Апрель |

| Цена, грн/ед | ||||

| Себестоимость, грн/ед | ||||

| Затраты на 1 грн, грн | ||||

| Удельная прибыль, грн. - на 1 т (шт) - на 1 грн | ||||

| Темпы роста затрат на 1 грн | ||||

| Темпы роста прибыли на 1 шт (т) | ||||

| Темпы роста прибыли на 1 грн | ||||

| Темпы роста цены | ||||

| Темпы роста себестоимости |

5.3.2. Факторный анализ затрат на 1 грн товарной продукции

Анализ следует делать на основании предварительно выполненных расчетов. С этой целью следует рассчитать:

- затраты на 1 грн товарной продукции по базе (плану);

- затраты на 1 грн фактически выпущенной товарной продукции по базе (плану), пересчитанному на фактический выпуск и ассортимент продукции;

- затраты на 1 грн фактически выпущенной товарной продукции в ценах базы (плана) и фактически действовавших в отчетном периоде.

Расчет вышеперечисленных показателей осуществляют в следующем порядке:

1. Затраты на 1 грн товарной продукции по базе (плану):

,

,

где  - базовый объем и структура товарной продукции в натуральном выражении;

- базовый объем и структура товарной продукции в натуральном выражении;

- базовая себестоимость единицы продукции, грн;

- базовая себестоимость единицы продукции, грн;

- базовая цена единицы продукции, грн.

- базовая цена единицы продукции, грн.

2. Затраты на 1 грн фактически выпущенной товарной продукции по базе, пересчитанной на фактический выпуск и ассортимент, определяют:

,

,

где  - фактический объем и структура продукции в натуральном выражении.

- фактический объем и структура продукции в натуральном выражении.

3. Затраты на 1 грн фактически выпущенной товарной продукции в ценах базы:

,

,

где  - фактическая себестоимость единицы продукции, грн.

- фактическая себестоимость единицы продукции, грн.

4. Затраты на 1 грн фактически выпущенной товарной продукции в ценах, действовавших в отчетном периоде:

,

,

где  - фактически действующие цены единицы соответствующих видов продукции, грн.

- фактически действующие цены единицы соответствующих видов продукции, грн.

Анализ выполняется на основании систематизированных данных табл. 5.16, в результате анализа необходимо определить:

- влияние уровня себестоимости на показатель затрат на 1 грн товарной продукции;

- изменение оптовых цен;

- структурных сдвигов в ассортименте выпускаемой продукции.

В заключение составить свод факторов по форме табл. 5.17.

Таблица 5.16 – Анализ затрат на 1 грн товарной продукции

| Показатели | Сумма | |

| 1. Полная базовая себестоимость, грн | ||

| 2. Себестоимость фактически выпущенной товарной продукции, грн – по базовой себестоимости – по фактической себестоимости | ||

| 3. Товарная продукция в ценах реализации, грн - по базе - фактически в ценах базы - фактически в действующих ценах | ||

| 4. Затраты на 1 грн товарной продукции по базе, грн/грн | ||

| 5. Затраты на 1 грн фактически выпущенной товарной продукции, грн/грн - по базе пересчитанной на фактический выпуск и сортамент - фактически в ценах базы - фактически в действующих ценах |

Таблица 5.17 – Влияние факторов на отклонение затрат на 1 грн товарной продукции

| Факторы | На 1 грн | На весь объем товарной продукции | ||

| Сумма | Уд. вес | Сумма | Уд. вес | |

| 1. Структурные сдвиги | ||||

| 2. Изменение себестоимости | ||||

| 3. Изменение цен | ||||

| ИТОГО |

5.3.3. Факторный анализ рентабельности производства и продаж конкретных видов продукции.

При анализе рентабельности отдельных видов продукции необходимо определить базовые и фактические показатели рентабельности издержек и продаж, а также причины их изменения, а именно уровня себестоимости и цен на конкретные виды продукции. При анализе использовать метод цепных подстановок. Исходные данные и расчет рентабельности по видам продукции заносят в табл. 5.18. Анализ выполняется ниже таблицы, где определяют влияние факторов, сумма которых должна быть равна отклонению в целом.

Таблица 5.18 – Анализ рентабельности конкретных видов изделий

| Виды продукции | Цена, грн/ед | Себестои-мость, грн/ед | Удельная прибыль, грн/ед | Рентабельность, % | Отклонение | |||||||

| база | отчет | база | отчет | база | отчет | база | отчет | усл. | всего | в т.ч. за счет | ||

| с/с | цены | |||||||||||

Вопросы по курсу «Экономический анализ»

для студентов заочной формы обучения

1. Понятие и значение анализа хозяйственной деятельности

2. Предмет экономического анализа, его содержание и задачи

3. Взаимосвязь экономического анализа со смежными науками

4. Метод экономического анализа и его сущность

5. Основные принципы экономического анализа

6. Способ сравнения, сущность, типы, цель

7. Способ относительных и средних величин, сущность, виды относительных величин

8. Способ группировки в экономическом анализе, сущность, методика построения группировок, их виды

9. Способ балансовой увязки и графический способ в экономическом анализе

10. Понятие факторного анализа, его типы и основные задачи

11. Классификация и систематизация факторов в экономическом анализе

12. Основные типы факторных детерминированных моделей, их сущность

13. Измерение влияния факторов в детерминированном анализе способом цепной подстановки

14. Измерение влияния факторов в детерминированном анализе способом абсолютных и относительных разниц

15. Способ процентных разностей в детерминированном анализе, пропорционального деления и долевого участия

16. Индексный метод в экономическом анализе в мультипликативных и кратных моделях

17. Экономическая сущность резервов и их классификация

18. Виды анализа по системам управления хозяйственной деятельностью

19. Виды анализа по объектам управления

20. Виды анализа по уровням и масштабам управления

21. Виды анализа в зависимости от периодичности проведения, содержания и полноты изучаемых вопросов

22. Управленческий и финансовый анализ

23. Комплексный экономический анализ, его содержание и этапы проведения

24. Взаимосвязь основных показателей в системе комплексного экономического анализа

25. Система информации для экономического анализа, ее классификация

26. Обработка информации и подготовка исходных данных для анализа

27. Организация и основные этапы выполнения экономического анализа

28. Организация аналитической работы на предприятии

29. Факторный анализ товарной продукции

30. Анализ производительности труда методами детерминированного анализа

31. Анализ структуры затрат на производство

32. Анализ себестоимости товарной продукции

33. Анализ затрат на 1 грн товарной продукции

34. Анализ прибыли от реализации

35. Анализ рентабельности товарной продукции

36. Анализ рентабельности производственных активов

ЛИТЕРАТУРА

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: «Финансы и статистика», 1997

2. Савицкая Г.В. Теория хозяйственной деятельности. – Минск: «Новое знание», 1996

3. Стражев В.И. и др. Анализ хозяйственной деятельности в промышленности. – Минск: Высшая школа, 1998

4. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2001

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: «Новое знание», 2000

СОДЕРЖАНИЕ

| Стр. | ||

| Введение ……………………………………………………………… | ||

| 1. | Общие указания ……………………………………………………… | |

| 2. | Оформление курсовой работы ……………………………………… | |

| 3. | Тематика курсовых работ и их содержание ………………………… | |

| 4. | Методические указания к выполнению общих вопросов курсовых работ ………………………………………………………………….. | |

| 5. | Методические указания к выполнению конкретных разделов по темам курсовых работ ………………………………………………… | |

| Вопросы по курсу «Экономический анализ» для заочной формы обучения………………………………………………………………… | ||

| Литература …………………………………………………………… |

Не нашли, что искали? Воспользуйтесь поиском: