ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

1. Факторный анализ прибыли.

2. Анализ рентабельности товарной продукции.

3. Анализ рентабельности отдельных видов продукции.

4. Анализ рентабельности производственных активов.

Вопрос 1. Факторный анализ прибыли

Прибыль от реализации товарной продукции зависит от четырех факторов:

1. Объем реализации.

2. Структурные сдвиги в товарном выпуске.

3. Уровень себестоимости.

4. Уровень цен.

Анализ прибыли от реализации продукции проводится по форме таблицы:

| Показатель | База | По базе на фактический объем | Отчет |

| 1. Полная себе-стоимость товар-ной продукции, грн | С1=ΣСбаз*Qбаз | С2=ΣСбаз*Qф | С3=ΣСф*Qф |

| 2. Товарная продукция, грн | ТП1=ΣЦбаз*Qбаз | ТП2=ΣЦбаз*Qф | ТП3=ΣЦф*Qф |

| 3. Прибыль, грн (2-1) (П) | П1 | П2 | П3 |

| 4. Рентабельность, % (3/1*100) | Р1 | Р2 | Р3 |

Показатели 1 и 2 заполняем на основании таблицы «Затраты на 1 грн товарной продукции» из темы 7.

Общее отклонение прибыли составляет:

П3-П1

На изменение прибыли оказывают влияние следующие факторы:

1) влияние объемов реализации продукции определяется как произведение базовой прибыли на темп прироста в объеме товарной продукции (в долях единицы).

П1*(ТП2 / ТП1-1)

2) влияние структурных сдвигов определяется:

3) влияние себестоимости определяется как разница себестоимости по базе на фактический объем и себестоимости по отчету

С2-С3

4) влияние цен определяется как разница товарной продукции по отчету и товарной продукции по базе на фактический объем

ТП3 - ТП2

Суммарное влияние факторов соответствует отклонению в прибыли.

Свод факторов:

| Фактор | Величина влияния | Удельный вес, % |

| Объем реализации | ||

| Структурные сдвиги | ||

| Себестоимость | ||

| Цена | ||

| Итого |

Вопрос 2. Анализ рентабельности товарной продукции

Анализ выполняется на основании вышеприведенной таблицы способом цепных подстановок.

Общее отклонение рентабельности товарной продукции составляет

Р3 – Р1

На изменение рентабельности товарной продукции оказывают влияние три фактора:

- структура выпускаемой продукции;

- уровень себестоимости;

- уровень цены.

Влияние этих факторов определяем по формулам:

1) структура выпускаемой продукции:

Р2-Р1

2) уровень себестоимости:

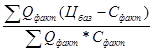

для расчета влияния этого фактора необходимо выполнить вспомогательный расчет (при фактическом объеме, фактической себестоимости и базовой цене):

Русл =  *100

*100

Влияние себестоимости равно Русл - Р2

3) влияние цен определяется как разность:

Р3-Русл

Свод факторов:

| Фактор | Величина влияния | Удельный вес, % |

| Структурные сдвиги | ||

| Себестоимость | ||

| Цена | ||

| Итого |

Вопрос 3. Анализ рентабельности отдельных видов продукции

В качестве объектов анализа выбираются виды продукции, которые занимают наибольший удельный вес в выпуске или представляют особый интерес для исследователя.

Для анализа рекомендуется заполнить следующую таблицу:

| Виды продукции | Полная себестоимость единицы продукции, грн | Цена единицы продукции, грн | Удельная прибыль, грн | Рентабель-ность, % | Затраты на 1 грн, грн/грн | |||||

| план | отчет | план | отчет | план | отчет | план | отчет | план | отчет | |

| Исходные данные | 4-2 | 5-3 | 6/2*100 | 7/3*100 | 2/4 | 3/5 | ||||

| А | ||||||||||

| Б |

Анализ выполняется способом цепных подстановок.

Общее отклонение рентабельности конкретного вида продукции продукции:

Колонка 9 – колонка 8

На изменение рентабельности конкретного вида продукции оказывают влияние два фактора:

- уровень себестоимости;

- уровень цены.

Для расчета влияния факторов необходимо выполнить вспомогательный расчет (при фактической себестоимости и плановой цене):

Русл =

Влияние себестоимости равно Русл – Рплан (колонка 8)

Влияние цены: Ротчет (колонка 9) – Русл

Суммарное влияние двух факторов соответствует общему отклонению рентабельности по каждому виду продукции.

Вопрос 4. Анализ рентабельности производственных активов

Факторный анализ рентабельности производственных активов выполняем по форме таблицы:

| Показатель | База | Отчет |

| 1. Объем товарной продукции, грн | ||

| 2. Себестоимость, грн | ||

| 3. Стоимость основных фондов, грн (ОФ) | ||

| 4. Стоимость оборотных средств, грн (ОС) | ||

| 5. Прибыль, грн (1-2) (П) | ||

| 6. Фондоемкость (3/1) (Фе) | ||

| 7. Коэффициент закрепления оборотных средств (4/1) (Кз) | ||

| 8. Прибыль на 1 грн товарной продукции (5/1) (Пуд) | ||

| 9. Рентабельность производственных активов (5/ (3+4))*100 (Rа) |

Факторный анализ рентабельности производственных активов производится по формуле:

Если в формуле все показатели разделить на товарную продукцию то получим:

Для анализа используется способ цепных подстановок:

Rа баз - (все базовое)

Rа усл1 - заменяем фондоемкость

Rа усл 2 - заменяем коэффициент загрузки

Rа отч - заменяем удельную прибыль, все отчетное

Влияние:

1) эффективности использования основных фондов

Rа усл1- Rа баз;

2) эффективности использования оборотных средств

Rа усл 2- Rа усл1;

3) удельной прибыли

Rа отч- Rа усл 2

Суммарное влияние трех факторов соответствует общему отклонению в рентабельности производственных активов.

Свод факторов:

| Фактор | Величина влияния | Удельный вес, % |

| Эффективность использования основных фондов | ||

| Эффективность использования оборотных средств | ||

| Удельная прибыль | ||

| Итого |

Тема 9.

Не нашли, что искали? Воспользуйтесь поиском: