ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Економічна сутність дебіторської і кредиторської заборгованості

Дебіторська або кредиторська заборгованість виникає при незбігу в часі появи зобов’язань за розрахунками та виконання цих розрахунків у відносинах підприємства з покупцями, постачальниками, фінорганами, підрядчиками, працівниками, органами соцстрахування, підзвітними особами. Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан підприємства. Тому на підприємстві при аналізі оборотності оборотних коштів значне місце приділяється аналізу дебіторської заборгованості.

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності визначено Положенням (стандартом) бухгалтерського обліку 10 “Дебіторська заборгованість”, який затверджено наказом Міністерства Фінансів України від 8 жовтня 1999 р. №237.

Згідно з положенням, дебітори - це юридичні чи фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Дебіторська заборгованість - це заборгованість інших підприємств (дебіторів), установ, а також фізичних осіб підприємству, діяльність якого аналізується. В балансі підприємства відображається в складі активів (рядки 160-210 балансу).

Критерії визнання дебіторської заборгованості:

· джерело отримання - появі активів повинні передувати минулі операції або події;

· втілення майбутніх економічних вигод - чи забезпечують активи оборотність інших ресурсів підприємства;

· забезпечення контролю за активом - це надає підприємству можливість контролювати майбутні вигоди, які воно очікує від використання цього активу;

· можливість достовірної оцінки активу - визначення виду оцінки для певного активу.

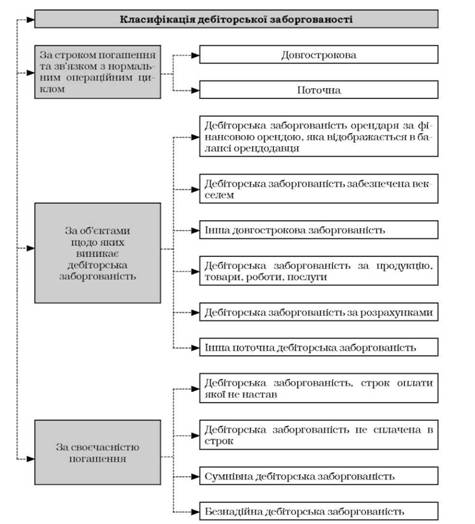

Рис.1.2.1 Класифікація дебіторської заборгованості

Довгострокова дебіторська заборгованість – це сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

У П(С)БО 2 «Баланс» дається визначення операційного циклу - це проміжок часу між придбанням запасів для здійснення діяльності й отриманням коштів від реалізації виробленої з них продукції або товарів і послуг. Звичайно операційний цикл не перевищує 12 місяців, але за деякими видами діяльності він може продовжуватися більше одного року. Незважаючи на це, заборгованість, що виникла в ході такого операційного циклу, все одно визначається не довгостроковою, а поточною.

Отже, довгострокова заборгованість - це в основному заборгованість, не пов’язана з операційною діяльністю. У балансі підприємства довгострокова дебіторська заборгованість відображається у розділі І «Необоротні активи» за статтею «Довгострокова дебіторська заборгованість», а короткострокова - у розділі II «Оборотні активи» за статтями «Дебіторська заборгованість за товари, роботи, послуги», «Дебіторська заборгованість за розрахунками», «Інша поточна дебіторська заборгованість». Згідно з працею Садовської І. Б. довгострокова дебіторська заборгованість поділяється на такі види (рис.1.2.2)

Рис.1.2.2 Види довгострокової дебіторської заборгованості

Поточна (короткострокова) дебіторська заборгованість – сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена впродовж дванадцяти місяців з дати балансу. Особливістю поточної дебіторської заборгованості за продукцію, товари, роботи, послуги є те, що вона визнається одночасно з визнанням доходу від їх реалізації. Тобто для їх визнання необхідно виконання таких умов:

– покупцеві передані ризики і вигоди, пов’язані з правом власності;

– підприємство не здійснює надалі контроль та управління за реалізованою продукцією (товарами та іншими активами);

– сума доходу (виручки) може бути достовірно визначена;

– є впевненість, що в результаті операцій відбудеться збільшення економічних вигод підприємства, а витрати за цією операцією можуть бути достовірно визначені.

Момент передачі ризиків та вигод визначається на основі договору поставки продукції (товарів), виконаних робіт чи послуг.

Рис.1.2.3 Види поточної дебіторської заборгованості

Дебіторську заборгованість, не погашену в строк, класифікують за строками непогашення і для кожної групи встановлюють коефіцієнт сумнівності, який підприємство визначає самостійно, виходячи з фактичної суми безнадійної дебіторської заборгованості за продукцію, товари, роботи, послуги за попередні звітні періоди. Коефіцієнт сумнівності збільшується із зростанням строків непогашення дебіторської заборгованості.

За несвоєчасністю погашення дебіторську заборгованість поділяють на:

Ø Безнадійну дебіторську заборгованість – це заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності.

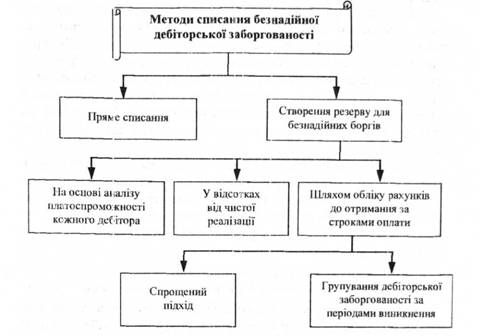

Існує два методи списання безнадійних боргів (рис.1.2.4):

1. Метод прямого списання. Попередня оцінка безнадійних боргів не здійснюється. Безнадійний борг відображають в обліку в той період, коли достовірно відомо, що рахунок не буде оплачено. Метод прямого списання безнадійної заборгованості може застосовуватись у тих випадках, коли величина такої заборгованості є несуттєвою за розмірами.

Рис 1.2.4 Порядок списання дебіторської заборгованості

2. Метод нарахування резерву. За умови застосування методу створення резерву для безнадійних боргів здійснюється попередня оцінка можливої величини сумнівної заборгованості на основі інформації за попередні роки про частку безнадійних боргів у чистій реалізації або у загальній величині дебіторської заборгованості. Ці розрахункові дані являють собою витрати на створення резерву у звітному періоді. Списання безнадійної заборгованості відбувається за рахунок створеного резерву. Витрати на сумнівні борги відображаються у звіті про прибутки і збитки як поточні витрати, а резерв для покриття сумнівних боргів зменшує в балансі суму рахунків до отримання.

У зарубіжних країнах перевага надається методу створення резерву для безнадійних боргів, оскільки він є більш правильним і теоретично обґрунтованим.

Ø Сумнівний борг – поточна дебіторська заборгованість, щодо якої існує невпевненість її погашення боржником.

Згідно Наказу Мінфіну № 363 від 23.05.2003 р., яким було внесено зміни і доповнення до П(С)БО 10 величина сумнівних боргів визначається:

1) виходячи з платоспроможності окремих дебіторів;

2) на основі класифікації дебіторської заборгованості;

3) виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати.

Перший метод заснований на результатах аналітичного обліку дебіторської заборгованості по кожному дебітору. Якщо конкретний дебітор визнаний неплатоспроможним, то на суму його заборгованості слід збільшити резерв сумнівних боргів. Незважаючи на те, що такий метод допустимий, при здійсненні підприємством досить великої кількості операцій краще використовувати другий метод формування резерву сумнівних боргів.

Другий метод є базовим і заснований на періодизації дебіторської заборгованості. Для того, щоб скористатися цим методом, підприємству необхідно проаналізувати інформацію за декілька попередніх звітних періодів щодо виникнення безнадійної заборгованості за продукцію, товари, роботи або послуги. При цьому слід ураховувати те, коли кожна конкретна заборгованість стала безнадійною до настання строків оплати за договором чи після того, як вона стала простроченою.

За боргами, що стали безнадійними після строку оплати за договором, застосовується розбивка за періодами. Звичайно періодизація простроченої заборгованості здійснюється таким чином: окремо підсумовується заборгованість, що стала безнадійною протягом місяця після настання строку оплати за договором, у строк від 1 до 2 місяців, від 2 до З місяців, і заборгованість, що стала безнадійною більше ніж через три місяці після настання строку оплати за договором.

Для обліку сум дебіторської заборгованості застосовується декілька видів оцінок, а саме:

1. Дисконтована вартість майбутніх платежів, що очікуються для погашення цієї заборгованості.

Оцінка за дисконтованою вартістю майбутніх платежів застосовується орендодавцями для відображення платежів за договорами фінансової оренди. Інакше кажучи, сума таких платежів повинна відображатися в сумі чистих інвестицій в оренду, що дорівнює загальній сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням незаробленого фінансового доходу. У міжнародній практиці широко застосовується така оцінка.

2. Чиста реалізаційна вартість.

Оцінка за чистою реалізаційною вартістю застосовується для поточної дебіторської заборгованості за продукцію, товари, роботи і послуги. Значення цієї оцінки полягає в наступному:

Підприємство, відвантажуючи продукцію або товари, виконуючи роботи або надаючи послуги, не завжди отримує оплату від покупців і замовників негайно. Воно змушене йти на певний ризик для того, щоб збільшити обсяг своєї реалізації в умовах конкуренції. По суті, підприємство надає своїм покупцям комерційний кредит. У таких умовах завжди залишається ймовірність того, що оплата від покупця не надійде. У той же час відповідно до принципу нарахування в момент відвантаження товарів (продукції), виконання робіт або надання послуг підприємство повинне визнати дохід від їх реалізації. У дохід включаються також борги, що, імовірно, ніколи не будуть оплачені. Це призводить до того, що реальний дохід, який отримає підприємство в майбутньому, необґрунтовано завищується на суму зазначених боргів. Тому при визнанні доходу від реалізації його необхідно зменшити на суму сумнівних боргів. Цього вимагає і принцип обачності, згідно з яким не можна завищувати доходи.

Для оцінки суми сумнівних боргів існує спеціальна методика, відповідно до якої підприємство формує резерв сумнівних боргів.

Таким чином, поточна дебіторська заборгованість за продукцію, товари, роботи і послуги в момент визнання її активом збільшує дохід від реалізації та оцінюється за первинною вартістю. Але на дату балансу її сума повинна бути зменшена на величину резерву сумнівних боргів. До підсумку балансу заборгованість включається за чистою реалізаційною вартістю, що являє собою різницю між первісною вартістю поточної дебіторської заборгованості і сумою резерву сумнівних боргів.

3. Первісна вартість.

Оцінка за первісною вартістю застосовується для всіх видів довгострокової і поточної дебіторської заборгованості, які не є заборгованістю за продукцію, товари, роботи чи послуги, або очікуваними платежами за договорами фінансової оренди. Для цих видів заборгованості резерв сумнівних боргів не створюється.

Дебіторська заборгованість постачальників підприємства може бути обумовлена необхідністю оновлення товарного портфеля підприємства, змінами в асортименті товарів, що реалізуються, розширенням кола постачальників або необхідністю співпраці з конкретним постачальником.

Дебіторська заборгованість покупців може виникати як наслідок проведення певної цінової політики, оскільки реалізація товарів при визначеному рівні цін можлива тільки за умови відстрочки платні.

Політика управління дебіторською заборгованістю є однією з складових управління обіговими активами підприємства та спрямована на оптимізацію розмірів, термінів погашення та підвищення якості дебіторської заборгованості. Передумовою розробки політики управління дебіторською заборгованістю на майбутній період є проведення аналізу стану її формування та ефективності, оцінки управління в звітному (або аналізованому) періоді.

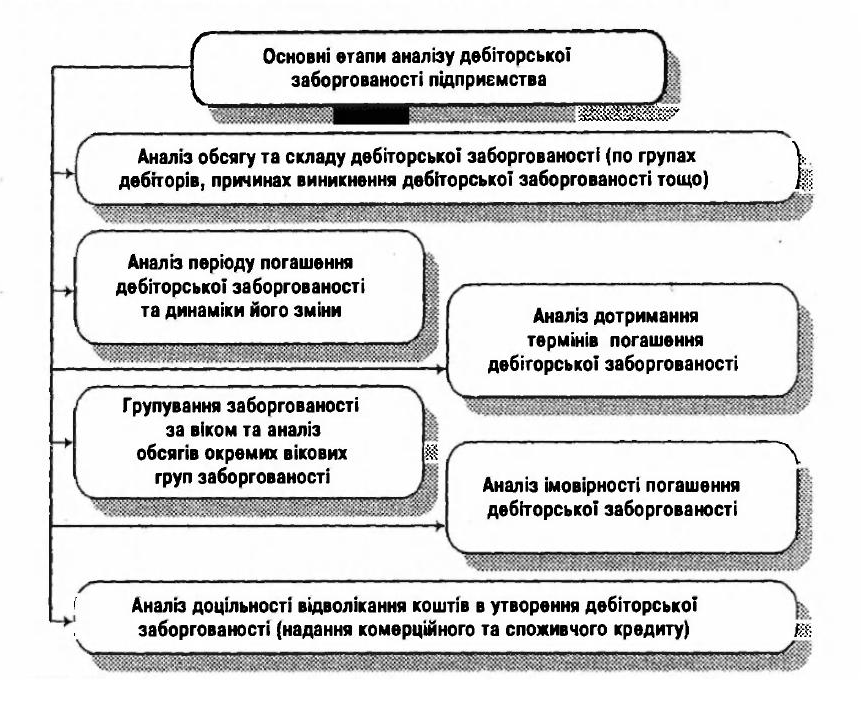

Аналіз дебіторської заборгованості підприємства передбачає проведення такої аналітичної роботи (рис. 1.2.5).

На першому етапі аналізу необхідно оцінити загальні обсяги формування дебіторської заборгованості, динаміку його зміни, вивчити зміну обсягів заборгованості окремих груп дебіторів підприємства: постачальників, покупців, бюджету, персоналу та інших дебіторів. В процесі аналізу проводиться групування заборгованості за групами дебіторів, розраховуються темпи росту дебіторської заборгованості в цілому по підприємству та по окремих групах дебіторів, питома вага заборгованості окремих груп дебіторів в загальному обсязі заборгованості.

На другому етапі аналізу необхідно оцінити середній період погашення дебіторської заборгованості в цілому по підприємству та по окремих групах дебіторів. Об'єктом дослідження є період погашення дебіторської заборгованості з комерційних операцій - покупцями та постачальниками підприємства. Розрахунок цього показника базується на визначенні обсягів операцій підприємства, пов'язаних з формуванням дебіторської заборгованості - обсягу товарообороту, що реалізується на умовах комерційного та споживчого кредиту, та обсягу авансових оплат постачальникам в процесі закупівлі товарів.

Рис. 1.2.5 Послідовність аналізу дебіторської заборгованості підприємства

Період погашення дебіторської заборгованості ППДЗ характеризує середню кількість днів між виникненням та погашенням дебіторської заборгованості та розраховується так:

де ДЗ - середній обсяг дебіторської заборгованості;

Одз - обсяг операцій підприємства, пов'язаний з утворенням дебіторської заборгованості;

Д - кількість днів в періоді, що аналізується.

Значення цього показника може використовуватися для оцінки часового періоду, необхідного для погашення наявної заборгованості при припиненні кредитних операцій та поверненні коштів на розрахунковий рахунок підприємства. Зростання періоду погашення дебіторської заборгованості є негативним явищем, оскільки подовжує тривалість операційного циклу підприємства, гальмує процес обігу коштів.

На третьому етапі аналізу проводиться детальне вивчення обсягів наявної дебіторської заборгованості за термінами її виникнення. Аналіз обсягів та питомої ваги в загальному обсязі окремих вікових груп заборгованості дозволяє наочно виявити гостроту проблеми погашення дебіторської заборгованості. Нормальною поточною заборгованістю слід вважати заборгованість з терміном виникнення до трьох місяців. Висока питома вага цієї вікової групи в складі заборгованості свідчить про добру платіжну дисципліну дебіторів підприємства. Чим більша питома вага заборгованості старших вікових груп, тим більші труднощі можуть виникнути з її погашенням.

На четвертому етапі аналізу слід більш детально проаналізувати дотримання термінів погашення заборгованості. Для цього згідно з бухгалтерськими даними виділяють групу заборгованості, термін сплати якої не настав та заборгованість з простроченим терміном сплати.

Значна питома частка в складі джерел коштів підприємства, як знаємо, належить позиковим коштам, у тому числі і кредиторській заборгованості. Тому, необхідно вивчати та аналізувати разом із дебіторською заборгованістю і кредиторську, її склад, структуру, а потім провести порівняльний аналіз із дебіторською заборгованістю.

Кредиторська заборгованість (борг підприємства, діяльність якого аналізується, іншим підприємствам, установам, а також фізичним особам, рядки 530-610 балансу) – наслідок напруженості фінансового стану підприємства. У результаті нестачі необхідних засобів затримується виконання розрахунків згідно із зобов’язаннями підприємства, що аналізується. Вона виникає у зв'язку з тим, що у процесі діяльності підприємства не завжди здійснюють розрахунки з юридичними і фізичними особами одночасно з відчуженням майна, виконанням робіт, наданням послуг, що призводить до виникнення певних зобов'язань перед постачальниками та іншими контрагентами господарських відносин.

| Таблиця1.2.1 |

Фактори, що обумовлюють обсяги дебіторської заборгованості

покупців підприємства.

| Фактори | Характер впливу на дебіторську заборгованість |

| 1. Обсяги товарообороту, що реалізуються на умовах відстрочки платні | Чим більші обсяги продажу товарів на умовах споживчого або комерційного кредиту, тим вищі обсяги формування дебіторської заборгованості. |

| 2. Кон'юнктура споживчого ринку, труднощі із збутом окремих видів товарів | Зростання обсягів товарної пропозиції на певному сегменті споживчого ринку (по окремому виду чи групі товарів), погіршення кон'юнктури обумовлюють використання кредитних форм продажу товарів, і, відповідно, збільшують обсяги дебіторської заборгованості. |

| 3. Поточна платоспроможність покупців - суб'єктів кредитування | Чим нижча поточна платоспроможність покупців, тим більш привабливим для них отримання кредиту на покупку. |

| 4. Привабливість умов надання кредиту покупцям | Чим більш привабливі для покупців умови отримання кредиту, тим більший обсяг дебіторської заборгованості має підприємство. |

| 5. Суб'єкти надання кредиту, вимоги щодо них виставляються | Чим більше коло потенційних споживачів користується кредитом підприємства, тим більші обсяги виникнення дебіторської заборгованості. Чим вимогливіше підприємство ставиться до оцінки платоспроможності дебіторів, тим обсяг дебіторської заборгованості менший, а якість вища. |

Кредиторська заборгованість, що при цьому виникає, є різновидом комерційного кредиту, який виступає важливим фактором стабілізації фінансового стану підприємства. Кредиторська заборгованість, відображена у ІV розділі пасиву балансу "Поточні зобов'язання".

Відповідно П(С)БО 11 «Зобов’язання» кредиторську заборгованість можна класифікувати як довгострокову і поточну. Причому П(С)БО 11 «Зобов’язання» потребує класифікувати зобов’язання тільки на підставі тривалості періоду, протягом якого вони повинні бути погашені. Однак існує ще один критерій, який визначає підстави для класифікації зобов’язань. Це той же критерій, який застосовується при класифікації дебіторської заборгованості на поточну і довгострокову (згідно з П(С)БО 10 «Дебіторська заборгованість») – її походження.

Отже, для того щоб зобов’язання було визнане поточним, воно повинне задовольняти певним критеріям. Таке зобов’язання повинне бути погашене:

1) Або протягом 12 місяців починаючи з дати балансу;

2) Або протягом операційного циклу підприємства (тобто проміжку часу між купівлею запасів для здійснення діяльності й отриманням коштів від реалізації виробленої з них продукції, товарів або послуг), навіть якщо він перевищує 12 місяців.

Залежно від умов виникнення кредиторську заборгованість поділяють на допустиму і невиправдану.

Допустимою вважається заборгованість постачальникам за акцептованими платіжними вимогами, непрострочена заборгованість перед бюджетом, з позабюджетних платежів, зі страхування та інших поточних зобов'язань.

До невиправданої кредиторської заборгованості належать усі види простроченої заборгованості підприємства перед постачальниками, банками, бюджетом, учасниками та іншими контрагентами господарських відносин. Така заборгованість часто є наслідком скрутного фінансового стану, коли відсутні кошти для платежів. Вона може виникати також у зв'язку з несвоєчасним оформленням і поданням розрахунково-платіжних документів, допущеними помилками у розрахунках.

Не нашли, что искали? Воспользуйтесь поиском: