ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Понятие и расчет налогового бремени в развитых странах

На макроэкономическом уровне налоговое бремя (налоговый гнет) - это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов. Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением средств на уплату налога или налогов.

Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Как правило, расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей к объему реализации продукции (работ, услуг), включая выручку от прочей реализации. Иногда для более точного расчета в состав фискальных платежей включаются платежи во внебюджетные фонды.

В некоторых зарубежных странах для расчета налогового бремени используется показатель эффективной налоговой ставки, который представляет собой долю налога в суммарном облагаемом доходе налогоплательщика. Дело в том, что при применении методов обложения доходов плательщиков по методу сложной прогрессии налоговые ставки, установленные законодательством показывают размер обложения лишь для отдельных частей дохода налогоплательщика. Для того, чтобы определить эффективную налоговую ставку, необходимо вначале вычислить долю, изымаемую налогом из каждой отдельной части дохода, а затем их сумму отнести к общей сумме доходов.

Оптимальный размер налогового бремени - центральная макроэкономическая проблема любого государства. В то же время иногда как, в специальной, так и в публицистической литературе приходится сталкиваться с мнением о том, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства. В качестве главного примера этому положению обычно приводят налоговые реформы президента США Рональда Рейгана, осуществившего в начале 80-х годов глобальную налоговую реформу. Однако в настоящий момент в тех же США к налоговым реформам «рейганомики» отношение неоднозначное, а в теории налогообложения постулат «низкие налоги - высокая экономика» до сих пор не доказан и не обоснован.

Наоборот, многие зарубежные экономисты убеждены, что снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок в 80-е годы, в США резко возрастал дефицит государственного бюджета, а норма сбережений в 1986 г. в разгар налоговой «рейганомики» составляла всего 3,9% - самый низкий уровень этого показателя среди всех промышленных стран того периода.

Как считают специалисты, экономический рост доходов в США также обусловлен тем, что в условиях низкого налогообложения у богатых американцев был существенно ослаблен стимул скрывать свои доходы, которые ими декларируются, что и означало попадание этих ранее скрываемых доходов в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время не многие знают, что, несмотря на снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран, снижение налогов само по себе мало способно изменить темп экономического роста в долгосрочной перспективе.

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лаффера (Laffer currve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов. Представляется, что именно этот аспект необходимо учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития, в то время как ставить во главу налогового реформирования непроверенные и спорные положения - необоснованно.

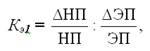

Для характеристики изменения налоговых поступлений под влиянием определяющих экономических факторов (валового национального продукта, доходов населения, уровня розничных цен и т.д.) в макроэкономике применяется такой показатель, как коэффициент эластичности налогов (tax elasticity).

Коэффициент рассчитывается по формуле:

(1),

(1),

где:

НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп или видов);

ЭП – начальный (базовый) уровень определяющего экономического показателя (ВВП, валовой добавленной стоимости, национального дохода и т. д.);

Коэффициент эластичности налогов показывает, на сколько процентов изменяются налоговые доходы (группы налогов или отдельного налога) при изменении определяющего фактора на 1%.

Данный коэффициент может быть больше, равен или меньше единицы. Если он равен единице, то доля налоговых доходов государства в ВНП остается стабильной. Так, в Германии коэффициент эластичности всех налогов на протяжении двух десятилетий равен 1. Если коэффициент больше единицы, то налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП и удельный вес налоговых доходов в ВНП возрастает. При коэффициенте меньше единицы, доля налоговых поступлений в ВНП снижается.

Для оценки налогового бремени используется показатель интегральной полной ставки налогообложения (ПСН) добавленной стоимости как отношения суммы всех налогов и обязательных платежей, внесенных предприятием, его работниками и собственниками в госбюджет и государственные внебюджетные фонды, к величине добавленной стоимости при условии уплаты общих для всех предприятий налогов и реализации продукции на внутреннем рынке. Упрощенная формула расчета такова:

ПСН = (НП + HP + НС) х 100%/ДС, (2)

где

ДС - добавленная стоимость;

НП - общая сумма налогов с предприятия, включая сборы, обязательные отчисления и другие изъятия в бюджет и внебюджетные фонды;

HP - налоги с работников (прежде всего, подоходный налог и взносы в пенсионный фонд);

НС - налоги с собственников или инвесторов (налог на прибыль от долевого участия или дивиденды).

Под добавленной стоимостью здесь понимается разница между выручкой от реализации продукции и материальными затратами на ее производство (сырье, материалы, полуфабрикаты, комплектующие изделия, платежи за топливо, энергию, воду и т.п.). Зарубежные исследования показывают, что если полная ставка налогообложения превышает 40% (так называемый порог Лаффера), то инвестирование в производство становится невыгодным.

Налоговое бремя, измеренное показателем полной ставки налогообложения, в России слишком высокое даже по сравнению с Европейскими странами.

Не нашли, что искали? Воспользуйтесь поиском: