ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Аналіз мережі вищих навчальних закладів України, які готують фахівців за спеціальністю “Облік і аудит”, динаміки її розвитку.

В Україні надзвичайно великий ринок освітніх послуг. Численні вищі навчальні заклади, готують спеціалістів різних напрямків і спеціальностей. В Україні існує понад 200 ВНЗ, які готують фахівців за спеціальністю «Облік і аудит». Найбільші з них – це:

· Київський національний університет імені Тараса Шевченка

· Університет економіки та права «КРОК»

· Прикарпатський національний університет імені Василя Стефаника, ДВНЗ

· Волинський національний університет імені Лесі Українки

· Київський національний економічний університет імені Вадима Гетьмана, ДВНЗ

· Національний університет «Львівська політехніка»

· Львівський національний університет імені Івана Франка

· Харківський національний університет імені В.Н. Каразіна

· Одеський національний політехнічний університет

· Національний технічний університет «Харківський політехнічний інститут»

Напрямок вищої освіти за професійним спрямуванням “Облік і аудит”, затверджений Кабінетом Міністрів України № 325 від 18 травня 1994 р. Нормативний термін денної форми навчання 5 років: 4 роки за освітньо-професійною програмою підготовки бакалавра економіки і підприємництва і 1 рік за освітньо-професійною програмою магістра. Спеціальність "Облік і аудит" є однією з найпрестижніших сучасних спеціальностей, а перехід до світової системи обліку підвищує вимоги до фахівців спеціальності "Облік і аудит". Вони забезпечують: облік та контроль за фінансовою діяльністю підприємств; економічну обґрунтованість дій; об'єктивну оцінку фінансової результативності та законності прийнятих управлінських рішень та їх виконання; розробляють фінансові прогнози та проводять стратегічний економічний аналіз; контролюють раціональне використання матеріальних, трудових та фінансових ресурсів; займаються фінансовою, кредитною та розрахунковою діяльністю. Ці завдання здатні виконати тільки фахівці, які вільно володіють знаннями з математики, системного аналізу, макроекономіки, мікроекономіки, фінансів, бухгалтерського обліку й аудиту, бізнес-планування, маркетингу. Діяльність спеціаліста пов'язана із забезпеченням якісного обліку на всіх напрямах виробничого процесу підприємства.

Фахівець з обліку і аудиту може працювати на підприємствах різних форм власності, в акціонерних товариствах, спільних підприємствах, концернах, страхових компаніях, банках, підприємствах торгівлі, у контрольно-ревізійних службах, вітчизняних і міжнародних аудиторських фірмах, в науково-дослідних і вищих навчальних закладах на посадах: фінансового директора, головного бухгалтера, бухгалтера, бухгалтера-ревізора, керівника аудиторської фірми, аудитора, бухгалтера-експерта, наукового співробітника, викладача облікових дисциплін тощо.

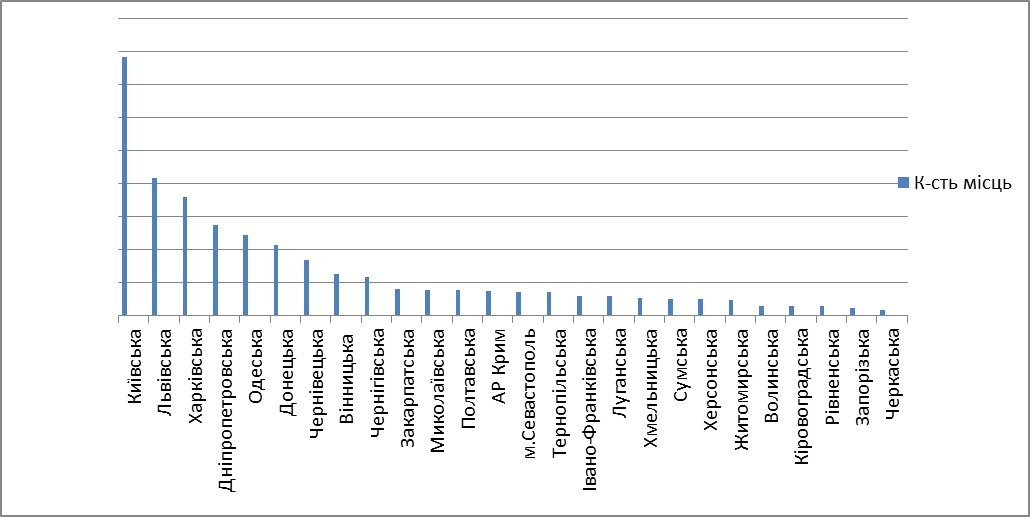

Рис.2.1.Кількість бюджетних місць на спеціальності «Облік і аудит»

Економісти-магістри з обліку і аудиту володіють вмінням виконувати прогностичні, облікові, контрольно-ревізійні, аудиторські, аналітичні, організаційні, дослідницькі та педагогічні функції і розв'язувати при цьому такі задачі: прийняття управлінських рішень щодо використання матеріальних, трудових і фінансових ресурсів; узагальнення поточної облікової інформації за допомогою власноруч складених первинних документів, реєстрів обліку, відповідних форм звітності; проведення аудиту або ревізії на відповідність стану обліку і звітності чинному законодавству України та інших видів контролю; аналіз основних показників господарської діяльності та прогнозування її фінансової сталості; визначення облікової політики та організація облікової та аудиторської роботи; впровадження наукових досліджень з проблем обліку, контролю, аналізу в практику господарювання; підготовка фахівців з обліку і аудиту.

Двохступенева вища освіти полягає в тому, що спочатку готують бакалаврів, потім магістрів. Основною перевагою такої моделі є її маневреність: здобуття ступеня бакалавра за чотири роки навчання не лише економить час і гроші студентів, батьків, але й дає змогу змінити траєкторію навчання, продовжити навчання в іншому вузі, вже маючи диплом про вищу освіту, а також припинити навчання, вийшовши на ринок праці.

Бакалаври повинні отримати кваліфікацію та набути навиків і умінь працювати, магістри – компетенцію, тобто, уміння розуміти свою роботу, оскільки можна добре працювати і не розуміти або слабо розуміти те, що виконуєш.

Тому, існує потреба різко змінювати значення лекцій, які повинні залишитися лише для дискусійних, нових та найбільш вразливих питань і проблем.

Підручник для бакалаврів має бути підготовлений на основі подання необхідної інформації, що відповідає напряму підготовки, а для магістрів має бути побудований так, щоб спрямовувати студента визначати проблему, її складність та шляхи вирішення.

За допомогою написання магістерської дипломної роботи студент набуває досвіду на основі синтезу отриманих знань виконувати тематичні дослідницькі роботи, які повинні мати окремі елементи наукової новизни, або ж обґрунтовувати значимість результатів інших досліджень.

Головне сьогодні при підготовці фахівців з обліку і аудиту – навчити студента мислити самостійно, оскільки набуті фахові знання можуть через певний період втратити актуальність. Тому, освіта може бути досягнута лише шляхом внутрішнього розвитку особи. Освіта – це плід свободи в умінні виконувати завдання, а не примусове навчання, що передбачає вивчення на пам’ять сутності певних термінів, понять, формул і цілих параграфів, навіть підручників.

Американські дослідники Роберт Б. Бар і Джон Таг відзначають, що в американській вищій освіті відбувається зміна парадигм: здійснюється перехід від парадигми навчання до парадигми учення. Як відзначає німецький психолог М. Вертгеймер “освіта має бути розвиваючою, а не отупляючою і повинна орієнтуватися на сильних, а не на слабих властивостях осіб, що навчаються”.

Пізнання є прагненням зрозуміти те, що вже відоме як знання. Тому головним є не накопичення великого обсягу інформації і засвоєння готових знань, а розвиток здібностей до опанування методів пізнання, що дають можливість самостійно добувати знання, творчо їх переробляти.

Для досягнення поставлених цілей в підготовці кадрів з обліку і аудиту необхідне оновлення змісту і структури сучасної освіти. Дане питання набуває нового звучання і вимагає подальшого осмислення.

Без бухгалтерського обліку бізнес був би некерованим. Вивчаючи спеціальність «Облік і аудит», відкриваються таємниці формування економічної інформації, яка використовується для управління підприємством, мистецтво бухгалтера і аудитора. Це надає унікальну можливість отримати сучасну освіту, що поєднує багатогранні знання фінансиста і економіста, аналітика і ревізора, менеджера і наукового працівника. Такі знання необхідні кожному керівнику і приватному підприємцю.

Фахівець з обліку і аудиту займається обліковою, аналітичною, контрольно-ревізійною, аудиторською діяльністю у сфері ринкових відносин.

Ефективність діяльності підприємства значною мірою залежить від організації бухгалтерського фінансового та управлінського обліку, зовнішнього і внутрішнього аудиту. Тому на ринку праці попит на фахівців з обліку і аудиту завжди високий. Вони можуть працювати головними бухгалтерами, провідними бухгалтерами та фінансовими менеджерами, на керівних посадах відділів обліку і звітності в міністерствах та відомствах, науковими співробітниками. Маючи певний стаж роботи за обраною спеціальністю, фахівці з обліку і аудиту можуть займатися аудиторською діяльністю. Універсальність підготовки дозволяє випускникам з фаху “облік і аудит” швидко адаптуватись до сучасних вимог на ринку праці та влаштовуватись на високооплачувані посади.

Не нашли, что искали? Воспользуйтесь поиском: