ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Для розрахунків ціни (Ц) пакета послуг одного туриста можна використовувати формулу

(С + П - Зн + РКзб 100 + НДС) / Ч тур (14.1)

де С - собівартість послуг, включених до турпакету;

П - планова сума прибутку підприємства-туроператора;

Зн - сума знижок, наданих туристам туроператором;

РКзб - рівень комісійного збору, % до оптової ціни турпакету;

Чтур - кількість туристів у групі.

Ціни одиничних замовлень на туристичні подорожі калькулюються за системою задоволення попиту відповідно до замовлення туриста з урахуванням усіх параметрів якості, термінів виконання та особливостей замовлення.

Приклад.

Наша фірма планує виробляти нову оригінальну послугу з надання туристських послуг на ринку туристичного бізнесу, тому ціну (без ПДВ) встановлюють, задаючись показником рентабельності (близько 15-20%), у нашому випадку вона 22%

Де

Кр.пл - плановий показник рентабельності продажів.

Розрахуємо ціну на наші послуги:

Ц = грн.

План прибутків і збитків

План прибутків і збитків є одним з основних документів фінансового плану, установлює плановані доходи підприємства від реалізації проекту.

Виторг розраховується на підставі даних про обсяг продажів у натуральному вираженні, які представлені в плані збуту й запланованому рівні цін на товари й послуги.

Наприклад:

1) Обсяг збуту, що планується

| Продукт | Од. виміру | 6.2012 | 7.2012 | 8.2012 | 9.2012 | 10.2012 | 11.2012 |

| Реалізація путівок | Чол. сут. | 0,00 | 2250,0 | 2700,0 | 2400,0 | 450,0 | 450,0 |

| Послуги інструкторів | Чол. год. | 0,00 | 90,0 | 120,0 | 110,0 | 60,0 | 0,0 |

Рівень цін

| Продукт | Ціна (грн.) | Ціна ($ US) | Опис |

| Реалізація путівок | 150,00 | 5,10 | Реакція влітку |

| 300,00 | 10,20 | Номери, що обігріваються | |

| Послуги інструкторів-тренерів | 20,00 | 0,70 | Волейбол, баскетбол і т.д. |

3) Виручка що планується (грн.)

| Продукт | 6.2011 | 7.2011 | 8.2011 | 9.2011 | 10.2011 | 11.2011 |

| Реалізація путівок | 0,00 | 337500,0 | 405000,0 | 360000,0 | 13500,0 | 13500,0 |

| Послуги інструкторів-тренерів | 0,00 | 1800,0 | 2400,0 | 2200,0 | 1800,0 | 0,0 |

Розрахунок виручки підприємства за 1 рік функціонування

Виходячи з виробничого плану, де представлений планований обсяг продажів можна розрахувати виручку.

Як зазначалось вище, турагентство співпрацюватиме з туроператорами за договорами комісії, реалізуючи турпакет за твердою ціною туроператора і отримуючи від продажу готових турів певний відсоток. Для розрахунків буде прийнятий середній відсоток комісії - 10%.

Валова виручка від продажу = 7576400 грн.

Виручка після розрахунків з туроператорами (комісійна винагорода) = 7576400. * 10% = 757 640 грн. Різниця дорівнює: 6818760 грн. розрахунок прибутку

Прибуток розраховується відповідно до форми № 2 «Звіт про фінансові результати» табл. 14.4.

Таблиця 14.4

Схема розрахунку прибутку підприємства (розрахунки ведуться в гривнях)

| 1. Виторг від продажів | |

| 2. Розрахунки з туроператорами | |

| 3. Заробітна плата | |

| Податки по заробітній платі (ЕСП) | |

| Оренда | |

| Комунальні платежі | |

| Телефонна мережа й Інтеренет | |

| Канцелярські приналежності | |

| Амортизація | |

| Інші | |

| 4. Валовий прибуток (1-1-(2+3)) | |

| 5. Видатки на рекламу (комерційні й управлінські видатки) | |

| 6. Прибуток від продажів (4-5) | |

| 7. Операційні доходи й видатки | |

| Внераелизационные доходи й видатки | |

| 8. Прибуток від оподатковування (6-7) | |

| 9. Надзвичайні видатки | |

| 10. Податок на прибуток | |

| 11. Чистий прибуток (8-10) |

Таблиця 14.5

План доходів та витрат ТП

Визначення чистого прибутку

| Рік | Квартал або місяць | Прогноз обсягів реалізації послуг | Виручка від реалізації послуг (з ПДВ), грн. | ПДВ, 20%, грн. | Виручка від реалізації послуг (без ПДВ), грн. | Собівартість реалізованих послуг, грн. | Валовий прибуток, грн. | Податок на прибуток, 30%, грн. | Чистий прибуток, грн. |

| 1-й рік | |||||||||

| Всього | |||||||||

| 2-й рік | I | ||||||||

| II | |||||||||

| III | |||||||||

| IV | |||||||||

| Всього | |||||||||

| 3-й рік | I-IV |

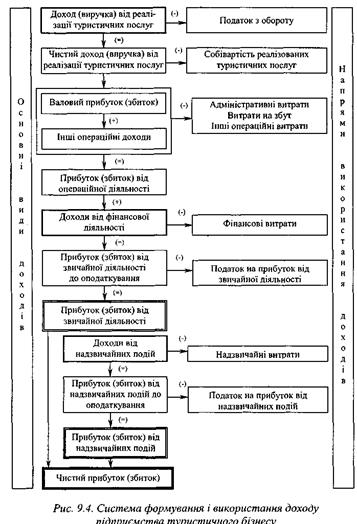

У процесі передбачення очікуваних показників балансів слід звернути увагу на такий момент. Підприємці-початківці іноді помилково вважають, що на своєму старті фірма може використовувати тільки (або переважно) позичені кошти. Проте кредитори та інвестори завжди вимагають, щоб певна частка капіталу фірми була створена за рахунок власних коштів підприємця рис. 13.2.

Рисунок 13.2. – Система формування і використання доходу підприємства туристичного бізнесу

Не нашли, что искали? Воспользуйтесь поиском: