ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Ценообразование на рынке ценных бумаг

Номинальная стоимость, обозначенная на ценных бумагах, не играет особой

роли в образовании рыночной цены. Цена, по которой продаются и покупаются

акции и облигации на рынке, называется курсом ценных бумаг Он складывается

в условиях определенного соотношения спроса и предложения ценных бумаг, по-

этому он подвержен сильным колебаниям.

Обобщающим показателем конъюнктуры рынка ценных бумаг служит ин-

декс их курсов. Он является результирующим показателем, в определении кото-

рого участвуют различные факторы, влияющие на спрос и предложение на кон-

кретные ценные бумаги. Последние являются специфическим товаром, у которого

практически отсутствует стоимость и в то же время имеется потребительская

стоимость. Какова же ценность акций и облигаций с точки зрения продавца и по-

купателя?

Со стороны покупателей (инвесторов) спрос на ценные бумаги формиру-

ется исходя из прибыльности, рискованности и ликвидности помещения в них

средств по сравнению с другими формами инвестиций.

Прибыльность (доходность) может реализоваться как при выплате процен-

тов и дивидендов, так и в результате роста курса на бирже. Доход сравнивается с

риском, который несет держатель ценных бумаг, а также с тем, каковы доход и

риск при помещении денег в банк и т.д. Важным для инвесторов является обрати-

мость ценных бумаг, т.е. возможность для содержателя выручить за них деньги

(ликвидность).

Со стороны продавцов (эмитентов) потребительская стоимость ценных

бумаг состоит в возможности привлечь средства на определенный период по оп-

ределенной ставке. Причем для облигаций она сопоставляется с аналогичными

возможностями, предлагаемыми коммерческими банками, а для акций - с теми

преимуществами, которые дает владение капиталом компании, а также дивиден-

дами. На вторичном рынке полученные при продаже ценных бумаг деньги сопос-

тавляются с доходами, полученными в альтернативных сборах инвестиций.

Итак, спрос и предложение ценных бумаг на уровне конкретной эмиссии

определяются различными факторами. Если их оценка со стороны инвесторов и

|

|

| Поскольку облигация выпускается на п лет и по ней производятся ежегод- ные выплаты, а по окончании займа она выкупается по номиналу А, владелец об- лигации получит следующий поток доходов: |

продавцов совпадает, происходит акт купли-продажи, а если нет - они ищут дру-

гие варианты сделок.

На макроуровне курс ценных бумаг определяется совокупностью тех фак-

торов, которые влияют на индивидуальные курсы: доходность, величина ссудного

процента, степень риска вложений, альтернативные сферы приложения средств,

ликвидность.

В среднем курс ценных бумаг прямо пропорционален приносимому ими до-

ходу (дивиденду, или проценту) и обратно пропорционален норме ссудного про-

цента:

где Р - курс ценных бумаг;

С - доход;

г - норма ссудного процента.

Курс ценных бумаг выражает капитализированный доход, т.е. соответст-

вует той сумме денег, которая будучи отдана в ссуду, дает доход, равный доходу

по ценной бумаге.

Важнейшим источником неопределенности является норма процента. Ожи-

даемая норма процента зависит от основной реальной нормы процента, которая

существует для инвестиций с минимальным риском, от премии за кредитный

риск, от ожидаемого уровня инфляции и от срока погашения ценной бумаги. Ко-

гда процентные ставки растут, цены на ценные бумаги падают. Падение цен уве-

личивает ежегодный доход на капитал, который может получить инвестор, поку-

пая некую ценную бумагу, и тем самым увеличивает доход на эту ценную бумагу,

делая его конкурентоспособным по отношению к растущим процентным ставкам

по другим ценным бумагам. Когда норма процента падает, происходит противо-

положный процесс.

При определении курса ценных бумаг важное значение имеют два понятия:

современная и будущая стоимость ценных бумаг. Современная стоимость цен-

ной бумаги (PV - present value) - это ее стоимость на рынке в настоящий момент

времени. Купив ценную бумагу, ее владелец фактически осуществил сегодня ин-

вестирование в размере рыночной цены. Будущая стоимость (FV - future

value) - это ее стоимость на рынке в последующие годы. Отсрочка в получении

дохода инвесторам предполагает получение вознаграждения (процента).

Пусть г - годовая норма процента (0 < r < 1), тогда одна денежная единица,

инвестированная в начале года, принесет в конце первого доход (1 + r), в конце

второго - (1 + r) + r(1 + r) = (1 + r)2; в конце n-го года - (1 + г)n. Для получения бу-

дущей стоимости в размере FV в конце первого года необходимо в начале года

инвестировать современную стоимость PV1:

Следовательно, современная стоимость облигации представляет собой по-

ток будущих стоимостей с учетом дисконта (скидки).

Определение цен на капитальные активы позволяет показать равновесие

спроса и предложения на рынке ценных бумаг. Вспомним, что цена и ожидаемая

доходность финансового актива находятся в обратной зависимости. Например,

когда облигация имеет высокую цену, уровень ее доходности низок; когда цена

низка - уровень доходности высок.

Спрос на отдельный актив зависит от его ожидаемой доходности и риска

при сравнении с другими доступными активами. Если характеристики риска всех

активов заданы, можно определить кривую спроса на любой вид ценной бумаги.

Ее можно представить как нормальную убывающую кривую спроса, связываю-

щую цену актива с величиной спроса на него со стороны всех инвесторов Однако

поскольку цена и ожидаемая доходность находятся в обратной зависимости, кри-

вая спроса изображается как возрастающая кривая Более высокая ожидаемая до-

ходность ведет к большему совокупному спросу.

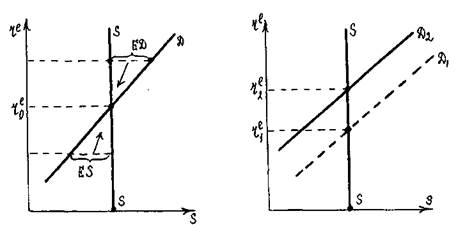

Предположим, что предложение некоторого актива задано прямой SS Тогда

на рынке установится равновесие между предложением и спросом на актив, если

ожидаемая доходность актива равна r0е, как показано на рис. 12.1. Предположим,

что активом является облигация с рыночной ценой Рb и доходом до момента по-

гашения г. Если спрос на облигацию превышает ее предложение, то Рb будет рас-

ти, а доходность падать. Это будет продолжаться до тех пор, пока доходность не

снизится до равновесного уровня r0е. В случае, если спрос на облигацию меньше

предложения при исходной цене, эта цена будет снижаться, а доходность расти до

тех пор, пока не установится равновесие на уровне доходности r0е.

Если один из активов совокупного портфеля ценных бумаг имеет меньший

риск, он становится более привлекательным для инвесторов. Спрос на такой актив

будет большим и вызовет падение уровня дохода по нему в условиях рыночного

равновесия. Этот результат показан на рис. 12.2. Кривая спроса с меньшим рис-

ком (Д1) расположена справа, что означает наличие большего спроса на этот актив

при данном уровне ожидаемой доходности. Актив, отрицательно коррелирован-

ный с риском, имеет меньшую равновесную доходность (r1е)по сравнению с ак-

тивом, положительно коррелированным с риском (r2е).

Соответственно современная стоимость PV и будущей стоимости FV, полу-

чение которой отнесено на конец n-го года,

|

| менений условий получения займов посредством эмиссии ценных бумаг (рис. 12.3). |

Рис. 12.1. Спрос, предложение и

равновесная ожидаемая доходность

актива (при одинаковом риске)

Фондовая биржа

Фондовая биржа - это определенным образом организованный рынок цен-

ных бумаг. На фондовой бирже заключаются сделки с акциями, облигациями и

другими видами денежных обязательств, обладающими свойствами, необходи-

мыми для биржевой торговли (однородностью, массовостью и непредсказуемо-

стью цены).

Среди ценных бумаг первыми на рынок вышли государственные облигации,

т.е. долговые свидетельства. Массовый переход к акционерной форме производ-

ства во второй половине XIX в. превращает фондовую биржу в важнейший ры-

ночный организм капиталистической экономики.

Сущность фондовой биржи заключается в том, что она обслуживает про-

цесс мобилизации, концентрации и перераспределения денежных капиталов.

Биржа выступает в качестве посредника между денежными и функционирующи-

ми капиталистами и влияет на инвестиционный процесс, являющийся одной из

движущих сил экономического развития. Биржа регулирует рыночную экономику

посредством перелива капитала, осуществляет распределение и перераспределе-

ние прибавочной стоимости между собственниками капиталов.

Сущность фондовой биржи раскрывается через ее функции. К ним относят-

ся: мобилизация и концентрация временно свободных денежных накоплений и

сбережений путем продажи ценных бумаг; кредитование и финансирование госу-

дарства, частных предпринимателей и биржевых спекулянтов; концентрация опе-

раций с ценными бумагами, установление цен на них и формирование финансово-

го капитала,

Фондовая биржа как рынок ценных бумаг отражает соотношение сил между

функционирующими и денежными капиталистами, проявляющееся в форме из-

| Рис. 12.2. Равновесные уровни доходности активов с учетом разницы в риске |

Рис. 12.3. Взаимосвязи между капиталами

В капиталистических странах в настоящее время имеется около полутора

сотен фондовых бирж. Их число постепенно сокращалось в связи с тем, что часть

функций бирж взяли на себя крупные банки, а также в результате концентрации

биржевого дела. Сейчас сформировалось несколько наиболее важных центров

биржевой торговли не только национальными, но и международными фондовыми

бумагами. Крупнейшим в мире рынком фондовых ценностей является Нью-

Йоркская биржа. Оборот ее составляет около 50% всего биржевого фондового

оборота мира. Около 70% индивидуальных акционеров США владеют акциями,

которые котируются на Нью-Йоркской бирже. Объем продаж на этой бирже более

200 млн акций в день.

Вторая по значимости - Токийская биржа, за ней - Лондонская, Франк-

фуртская и Цюрихская.

Основные виды операций на фондовой бирже. В зависимости от срока, на

который осуществляются биржевые сделки, их можно разделить на кассовые и

срочные.

Кассовые операции предполагают, что их выполнение осуществляется сра-

зу же после купли-продажи ценных бумаг. Поскольку последние находятся, как

правило, на специальных счетах банков, то после продажи они переводятся на

счет покупателя. Ранее это делалось с помощью чека, а теперь с помощью ЭВМ.

Срочные операции имеют место в том случае, если сделка заключается в

настоящий момент, а ее выполнение предусматривается через определенный, ус-

тановленный заранее срок. Срочные операции с фондовыми ценностями носят

ярко выраженный спекулятивный характер.

По поручению банков и различных фирм на биржах действуют два вида

торговцев ценных бумаг: играющие на понижение курса ("медведи") и на повы-

шение ("быки"). Реализуя акции и облигации, спекулянты стремятся получить

прибыль за счет изменения цен на бумаги при покупке и продаже их через опре-

деленный срок.

Биржевая спекуляция приводит к увеличению фондового рынка, а также к

концентрации и централизации денежных капиталов, вложенных в ценные бума-

ги. Привлечение дополнительных капиталов, ищущих спекулятивную сверхпри-

быль, в целом повышает курс ценных бумаг, так как при этом увеличивается

спрос на них. Повышение курса бумаг позволяет мобилизовать все больший объ-

ем капиталов за счет эмиссии акций. Спекуляция для рынка ценных бумаг так же

важна, как "нормальная" торговля для рынка товаров.

Новые операции фондовых бирж. Наряду с традиционными акциями и об-

лигациями на фондовых биржах в настоящее время обращается ряд новых видов

ценных бумаг, имеющих производный характер по отношению к акциям и обли-

гациям. К ним относятся фьючерсы, варранты, конвертируемые облигации и

акции.

Финансовые фьючерсы - это стандартные срочные контракты, заключен-

ные между продавцом и покупателем, на осуществление купли-продажи ценных

бумаг по заранее зафиксированной цене в будущем.

Опционы, представляющие собой также срочный контракт, отличаются от

фьючерсов тем, что предусматривают право, а не обязательство на проведение

той или иной операции, которым пользуется покупатель опциона.

Одной из разновидностей опционов являются варранты. Их отличает от

опционов более продолжительный срок и тот факт, что опцион обычно выписы-

вается на существующий актив, а варрант - на вновь создаваемый.

В последние годы варранты стали выпускаться вместе с облигациями, что

повышает привлекательность последних в глазах инвесторов. Приобретая облига-

цию, вкладчик фактически выдает кредит, который при его эффективном исполь-

зовании должен принести прибыль, достаточную для уплаты процентов и

дивидендов.

Конвертируемые облигации отличаются от облигаций с варрантами тем,

что их держатель не может продать право приобретения акций по фиксированной

цене на рынке отдельно от облигаций. Конвертируемые облигации могут, по же-

ланию инвестора, обмениваться на акции.

Эти и другие операции способствуют повышению роли фондовой биржи в

мобилизации свободных денежных капиталов и распределении прибыли. Для

оценки движения биржевых курсов рассчитываются индексы акций, которые в

дальнейшем используются для расчета агрегированного биржевого индекса. Бир-

жевые индексы важны для оценки конъюнктуры рынка ценных бумаг, а значит, и

состояния экономики. Наиболее распространенным среди них считается индекс

Доу-Дзконсона. Он исчисляется уже более ста лет. В 1884 г. Доу вывел среднюю

из курсов акций двух промышленных и десяти железнодорожных компаний

СИТА В 1928 г. индекс был модернизирован: рост суммы курсов акций делился

на число, учитывающее удельный вес акций на момент закрытия биржи, т.е. чем

больше цена акций на бирже, тем выше значение индекса.

В настоящее время в США индексы Доу-Джонсона вычисляются и публи-

куются по 30 крупнейшим промышленным фирмам, 20 транспортным компаниям

и 15 коммунальным корпорациям (газо- и электроснабжение и т.п.). Считается,

что этот индекс - как бы показатель "здоровья" не только экономики США, но и

значительной части мира, так как многие из американских компаний являются

транснациональными корпорациями.

С годами одни компании, где положение дел ухудшается, лишаются чести

быть в числе представителей индекса. Их место занимают новые "звезды". Во

время кризисов индекс Доу-Джонсона резко падает, в период экономических

подъемов - быстро растет вместе с повышением курсов акций деловых фирм.

Организация биржи. Биржа организована как акционерное общество,

имеющее необходимые фонды (здание, оборудование, оборотные средства, резер-

вы). Биржа сама не ведет торговли, она лишь руководит этим процессом, для чего

выбирает совет управляющих, комитеты, расчетную палату и президента с об-

служивающим аппаратом. Торговлю на бирже осуществляют члены биржи - про-

фессиональные биржевые посредники (брокеры). Они объединены в брокерские

компании, которые собирают заявки от своих клиентов на куплю-продажу ценных

бумаг и оперативно передают их брокерам на бирже. Брокерская компания явля-

ется гарантом платежеспособности своих брокеров.

Биржа оснащена компьютерной сетью и эффективной системой связи с кли-

ентами, которые могут находиться в различных районах страны и земного шара.

Почти все биржи имеют статус бесприбыльного предприятия. Биржа полу-

чает доход, который складывается за счет налога на сделки, выполненные в тор-

говом зале, предоставления консультационных, информационных и юридических

услуг. Однако этот доход не распределяется между членами биржи, а идет на ее

обустройство, оснащение техникой и вознаграждение служащим.

Биржи в современных условиях рассматриваются не только как рынки,

представляющие возможности для сделок с ценными бумагами, но и как саморе-

гулирующиеся органы, призванные обеспечить ликвидность котируемых активов.

Регулирование и саморегулирование на фондовом рынке. Рынок ценных

бумаг как часть кредитно-финансовой сферы является объектом особенно жестко-

го государственного регулирования. Повсеместно инвестиционный бизнес выде-

ляется в специальную область хозяйственного законодательства и администра-

тивного надзора.

Основной принцип законодательства - обеспечить полное, правдивое огла-

шение эмитентами всех фактов, касающихся выпуска ценных бумаг в свободную

продажу. До тех пор, пока правительственная инстанция не уверена, что посту-

пившая от эмитента документация полна, правдива и ниши на, придал^ ценных

бумаг считается незаконной.

Власть осуществляет регистрацию тех, кто торгует ценными бумагами или

консультирует инвесторов, обеспечивает гласность (публикация проспектов с ин-

формацией о выпуске и эмитенте) и поддерживает правопорядок в отрасли.

Самоконтроль и саморегуляцию осуществляет биржа. Она представляет

собой аукцион, где купля-продажа ценных бумаг происходит посредством обмена

устными инструкциями между трайлерами и цены формируются по закону спроса

и предложения. Основополагающий принцип работы биржи - ликвидность рынка.

Биржа делает все от нее зависящее для поддержания ликвидности, чтобы

торговля шла непрерывно и ровно. Биржа строит свою деятельность на личном

доверии между брокером и клиентом, гласности, жестком регулировании дея-

тельности фирм - членов биржи. Биржа - это строго регулируемый рынок. Все на

ней совершается в соответствии с массой писаных и неписаных норм, вырабаты-

ваемых администрацией биржи и ее комитетами с целью обеспечения лик-

видности.

Другим органом отраслевого самоконтроля и саморегулирования являются

профессиональные ассоциации работников инвестиционного бизнеса. Они, как и

биржа, отвечают за соблюдение своими членами законодательства и профессио-

нального кодекса чести.

Не нашли, что искали? Воспользуйтесь поиском: