ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема 16. Ринок капіталу

Програмні питання:

16.1. Капітал і процентний дохід.

16.2. Пропозиція заощаджень.

16.3. Визначення ринкової ставки позичкового процента за умов досконалої конкуренції.

Капітал є ресурсом тривалого користування, який застосовується з метою виробництва більшої кількості товарів і послуг. Сутнісна риса капітального блага полягає в тому, що воно є водночас і фактором виробництва, і продуктом. Коли йдеться про капітал як про об'єкт купівлі-продажу на ринку ресурсів, то мається на увазі не весь запас капітальних благ, наявний в економіці, а потік нового капіталу, що з'являється в даний період у виробництві. Підприємства пред'являють попит не просто на якісь матеріальні капітальні блага, а на тимчасово вільні грошові кошти, які можна витрачати на зазначені блага і повернути, віддавши частину прибутку від їх використання у майбутньому. Таким чином, якщо мова йде про ринок капіталу, то мається на увазі ринок грошового капіталу. На ньому об'єкт купівлі-продажу переходить з рук в руки тимчасово, а тому всі економічні форми угод тісно переплетені з системою прав власності і дуже різноманітні. Інструментами ринку капіталу можуть бути і безпосередньо кредитні ресурси, і цінні папери (акції, облігації, векселі), і різні похідні контракти.

Грошові кошти акумулюються шляхом заощаджень або утримання від поточного споживання. Домашні господарства спрямовують кошти на капітальні блага шляхом заощадження грошей у вигляді різних фінансових активів: облігацій, акцій, а також вкладення грошей на різні заощаджувальні рахунки. Власники фінансових активів чи заощаджень сподіваються отримати деякий дохід. Його рівень характеризує процентна ставка (або дохід від різних фінансових активів, або щорічний дохід від вкладених коштів).

Розрізняють номінальну та реальну процентні ставки. Номінальна ставка показує, на яку величину сума, що її позичальник повертає кредитору, перевищує величину отриманого кредиту. Реальна ставка виражається в грошових одиницях постійної споживчої спроможності і визначається як номінальна ставка, скоригована на рівень інфляції. За умов досконалої конкуренції існує тенденція до встановлення єдиної процентної ставки. В реальних умовах діапазон ставок досить широкий, що обумовлено терміновістю і розміром позики, діючою системою оподаткування, структурою ринку капіталу тощо.

Отже, домашні господарства або інші ринкові суб'єкти забезпечують фінансовими ресурсами або капіталами тих, хто хоче купити реальні капітальні блага. Норма процента є ціною, яку банк або інший фінансовий посередник платить позикодавцю за використання грошей протягом деякого періоду часу. Процентну ставку виражають як деякий процентний дохід за рік у процентах.

Прийняття підприємцем рішення про придбання капітальних ресурсів ґрунтується на порівнянні очікуваного доходу, який він отримає від використання даного капітального товару, і витрат на його придбання та експлуатацію.

Капітальні блага можуть приносити дохід протягом деякого періоду. Поточна, або дисконтована, вартість довгострокового активу обчислюється так: визначається, скільки потрібно вкласти грошей сьогодні за наявної процентної ставки, щоб отримати майбутній дохід від цього активу. Для безстрокового (довічного) володіння, наприклад, таким активом, як земля, що приносить N грош. од. доходу кожного року від цього моменту аж до вічності, поточна вартість землі РV обчислюватиметься за формулою:

PV = N / i, (16.1)

де і — ринкова процентна ставка, виражена десятковим дробом.

У більш загальному випадку поточна вартість будь-якого активу, що приносить дохід, який з часом змінюється, обчислюється як дисконтована вартість кожної частини потоку доходів. Це виражається сумою окремих складових поточної вартості за формулою:

РV = N1 / (1 + i) + N2 / (1 + і)2 + N3 / (1 + i)3 + … + Nn / (1 + i)n, (16.2)

де N1, N2, N3, …Nn - щорічний дохід, грош. од.;

1, 2, 3,..., n — роки, протягом яких очікуються відповідні суми доходів.

Якщо сума майбутнього доходу FV через n років відома, величина коштів, які потрібно вкласти сьогодні, розраховується за формулою:

РV=FVn / (1+ і)n. (16.3)

У цьому випадку і є ставкою дисконту, величина якої може бути прийнята як процентна банківська ставка. У випадку використання позичкових коштів потрібно порівнювати внутрішню норму окупності r і процентну ставку i.

Підприємства, намагаючись максимізувати прибуток, інвестують тоді, коли доходи на інвестиції вищі від ринкової процентної ставки. Якщо процентна ставка вища від норми прибутку на інвестиції, то підприємство не інвестуватиме. В ідеальних конкурентних умовах рівновага досягається тоді, коли конкуренція серед підприємств збиває дохід на інвестиції до рівня ринкової ставки процента.

|

|

| r, і |

|

|

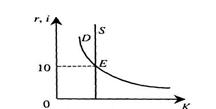

Попит на капітал є похідним і виводиться з граничної продуктивності капіталу.

Крива попиту D на рис. 16.1 має низхідний характер. Інвестиції у попередньому періоді створили деяку величину капіталу, показану вертикальною лінією пропозиції S. У точці Е, де перетинаються лінії попиту і пропозиції, величина капіталу відповідає потребам підприємств.

Однак рівновага у точці Е спостерігається тільки у короткостроковому періоді, тому що за такої високої (10%) процентної ставки домашні господарства продовжуватимуть заощаджувати. На рис. 16.2 подано ілюстрацію того, як процентні ставки визначаються у довгостроковому періоді. Нагромадження капіталу продовжується, тому лінія пропозиції є не вертикальною, а висхідною. Тривала рівновага у точці Е*

Земля, як і капітал, є фактором виробництва довгострокового використання, її особливістю є те, що вона обмежена, тобто пропозиція землі є відносно стабільною. На рис. 16.3 видно, що лінія пропозиції на землю S є вертикальною, тобто пропозиція абсолютно нееластична.

Земля, як і капітал, є фактором виробництва довгострокового використання, її особливістю є те, що вона обмежена, тобто пропозиція землі є відносно стабільною. На рис. 16.3 видно, що лінія пропозиції на землю S є вертикальною, тобто пропозиція абсолютно нееластична.

Абсолютна нееластичність пропозиції землі означає, що ціни на землю визначаються рівнем попиту на окремі її ділянки. Ціни на землю пов'язані з ціною власності на земельну ділянку, яку слід відрізняти від земельної ренти, тобто ціни послуг землі як різновиду економічної ренти. Ціни на землю визначаються, як дисконтована вартість майбутньої земельної ренти, тобто шляхом капіталізації земельної ренти (16.3). Лінія попиту на землю D має низхідний характер внаслідок дії закону спадної родючості землі.

Запитання для самоконтролю:

1. Дайте характеристику капіталу як фактора виробництва довгострокового користування.

2. Ставка процента та її вплив на обсяг і структуру капітальних товарів.

3. Яким чином ціна попиту та ціна пропозиції капітального товару впливають на інвестиційне рішення підприємства?

Проблемні запитання:

1. Як норма відсотку впливає на рівень інвестування в економіку?

2. Чи буде підприємству байдуже, якою є ставка позичкового відсотку, якщо інвестування діяльності підприємства здійснюється за рахунок прибутку (шляхом самофінансування)?

3. З якою метою людина здійснює вибір у часі? Як чинник часу враховується при визначенні доцільності того чи іншого варіанту вкладення капіталу?

Не нашли, что искали? Воспользуйтесь поиском: