ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Зависимость долгосрочной стратегии цен от затрат, прибыли фирмы и объема продаж

Если фирма в качестве своей основной (доминирующей) цели выбирает максимизацию прибыли, то ее долгосрочная ценовая стратегия далее определяется тем, насколько она может варьировать цену продажи своих товаров. Если эта фирма не является монополистом или олигополистом и должна исходить из неизменности цены, то она будет добиваться максимизации прибыли за счет варьирования объемов производства (продаж). (8, 97)

Логика такого варьирования показана на рисунке, где сведены воедино кривые выручки от продаж (TR, total revenue), постоянных (FC, fixed costs) и общих (TC, total costs) затрат.

Рис. 2. Соотношение выручки от продаж, постоянных и общих затрат.

Анализируя этот график, обратим внимание на несколько обстоятельств:

· он показывает соотношения величин выручки, затрат и прибыли фирмы при различных вариантах объемов продаж, но для одного и того же периода времени, т.е. описывает статичную ситуацию;

· в силу неизменности цены кривая выручки от продаж TR проходит через начало координат (при нулевом объеме продаж выручка равна нулю);

· кривая постоянных затрат FC проходит параллельно оси Q, поскольку по определению постоянные затраты инвариантны к объему выпуска (на протяжении фиксированного периода времени – месяца или года), который фирма выберет для себя;

· т.к. даже при нулевом объеме продаж фирма будет вынуждена нести некоторые постоянные затраты, то кривая общих затрат TC не проходит через начало координат, и потому при минимальных объемах продаж фирма будет нести убытки (кривая общих затрат TC проходит выше кривой выручки TR).

Наконец, отметим, что поскольку мы рассматриваем ситуацию с неизменной рыночной ценой, то от продажи каждой дополнительно единицы товара фирма будет получать одну и ту же величины выручки, т.е. маржинальная выручка будет равна цене.

В этих условиях (как видно на рисунке выше), максимум убытков фирма будет иметь в том случае, если объем ее продаж составит Q0. Этот объем характерен тем, что при нем сумма общих затрат перестает возрастать большими темпами, чем сумма выручки, - эти темпы становятся одинаковыми (касательная к кривой TC параллельна TR).

А если фирма сможет обеспечить объемы продаж большие, чем Q0, то ее выручка TR будет расти в большей мере, чем общие затраты TC. Причиной тому будет стабильность суммы постоянных затрат FC при росте объема продаж. В силу этого общие затраты будут увеличиваться лишь за счет роста суммы переменных затрат. Благодаря этому убытки начнут сокращаться, а затем фирма попадет в ситуацию, когда выручка от продаж станет равной затратам. Это точка пересечения кривых TC и TR, ей соответствует объем продаж Q1. Это будет означать, что фирма ликвидирует убыточность продаж, т.е. достигнет точки безубыточности.

При объеме продаж Q2 (когда общие затраты растут в том же темпе, что и выручка от продаж) масса прибыли будет максимальной, а при еще больших объемах будет становиться все меньше. Причиной тому будет опережающий рост маржинальных (предельных) затрат фирмы по сравнению с ее маржинальной (предельной) выручкой.

Поэтому при неизменной рыночной цене фирме выгодно наращивать объемы продаж до тех пор, пока маржинальная выручка будет превышать маржинальные затраты. До этого рубежа продажа каждой дополнительной единицы товара будет увеличивать общую массу прибыли, получаемой фирмой. Именно такой объем продаж и соответствует величине Q2.

Но если фирма перейдет этот рубеж, то опережающий рост ее маржинальных затрат приведет к тому, что и общие затраты начнут увеличиваться в большей мере, чем сумма выручки (именно поэтому правее точки Q2 кривая общих затрат TC поднимается вверх круче, чем линия общей выручки). А значит, общая масса прибыли начнет падать.

Чтобы понять механизм этого процесса лучше, посмотрим на следующий рисунок.

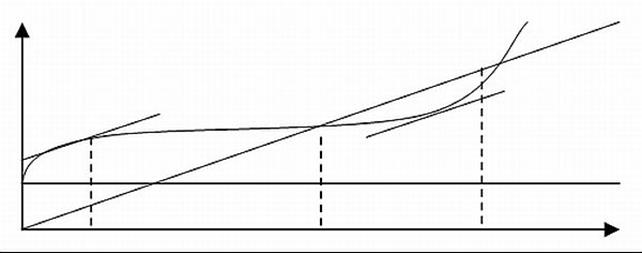

Как мы видим на рисунке, маржинальные затраты (MC, marginal costs) при объемах продаж меньших, чем Q1, по величине уступают средним затратам (AC, average costs) и вначале сокращаются по мере того, как фирма добивается роста объемов продаж. Однако затем (в силу убывающей предельной производительности факторов производства, привлекаемых фирмой для организации своей деятельности) маржинальные затраты MC начнут возрастать и при объеме продаж Q1 сравняются по величине со средними затратами AC.

Рис. 2.1.

Это будет означать, что при таком объеме продаж средние затраты достигнут минимума (именно поэтому кривая маржинальных затрат MC на рисунке пересекает кривую средних затрат AC в ее нижней точке). А затем рост маржинальных затрат вызовет и рост средних затрат (т.е. увеличение средних переменных затрат окажется большим, чем сокращение средних постоянных затрат).

Обратим также внимание на то, что при выборе коммерческой политики на основе средних затрат мы неизбежно допустим существенную ошибку, завысив максимально допустимый объем продаж. Как видно на рисунке, кривая средних затрат пересекает линию выручки при объеме продаж Q3. И отсюда, казалось бы, следует вывод, что именно этот объем и является предельно допустимым, если мы не хотим оказаться в ситуации убыточности (при больших объемах средние затраты превышают цену и фирма несет финансовые потери). (4, 133)

Однако на самом деле предельно допустимым является объем продаж Q2, при котором маржинальные затраты оказываются равными цене (маржинальной выручке) и кривая этих затрат пересекает линию, обозначающую уровень цен. И потому каждая дополнительная единица продукции сверх объема Q2 потребует от фирмы затрат больших, чем принесет выручки. Игнорирование этого обстоятельства, т.е. ориентация лишь на средние затраты, приведет к тому, что фирма произведет и продаст объем продукции, равный (Q3 – Q2). И этот объем продаж принесет ей лишь сокращение, а не прирост общей массы прибыли.

Отсюда следует необходимость для любой фирмы так сроить свою систему учета затрат, чтобы возможно было определять не только общую их сумму и средние величины, но и маржинальные затраты. Без этого решения об объемах производства и ценах могут оказаться ошибочными

Обратившись наконец к более реальной ситуации – когда фирма может варьировать не только объемы продаж, но и цены и не является при этом монополистом, -

Мы обнаружим закономерности, которые иллюстрирует следующий рисунок.

Рис. 2.2.

|

Здесь та же логика определения оптимальных объемов продаж (их следует наращивать до тех пор, пока маржинальных затраты не сравняются с маржинальной выручкой) проявляется уже в столкновении со спросом. И это означает, что продать больший объем товаров фирма может лишь при снижении на них цен («соскальзывая по кривой спроса»). Но снижение цен порождает двоякий эффект:

· с одной стороны, возрастает число единиц товара, которое можно продать;

· с другой стороны, сокращается выручка, получаемая от продажи каждой дополнительной единицы товара.

Именно по этому на рисунке кривая маржинальной выручки ото продаж MR опускается более отвесно, чем кривая рыночного спроса D.

Накладывая на график еще и кривую маржинальных затрат, мы достигаем двоякого результата:

· находим тот предельный объем продаж, при котором маржинальные затраты MC уравниваются с маржинальной выручкой MR (обозначили как Q2);

· находим ту цену, при которой возможно продать такой объем товаров (обозначена P1).

Таким образом, если фирма ставит своей основной задачей максимизацию прибыли и обладает полной информацией о рыночном спросе, а также своих маржинальных затратах и производственных возможностях, то ее менеджеры на основе вышеописанных закономерностей всегда могут выработать оптимальную коммерческую политику, т.е. определить оптимальный объем продаж и цену, при которой весь этот объем может быть продан. (4, 135)

Не нашли, что искали? Воспользуйтесь поиском: