ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

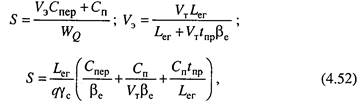

Себестоимость перевозки груза

Под себестоимостью продукции, работ и услуг понимают выраженные в денежной форме затраты, связанные с использованием в процессе производства основных фондов, сырья, материалов, топлива, энергии, труда, а также другие затраты на производство и реализацию продукции. Себестоимость перевозки одной тонны груза складывается из затрат на погрузку-разгрузку, на транспортирование, на ремонт и содержание автомобильных дорог, организацию и обеспечение безопасности движения на дорогах, на складское хранение груза и на операции по подготовке груза к перевозке и складированию после разгрузочных работ.

где: SП - себестоимость перевозки одной тонны груза, руб./т;

ΣС - сумма расходов за период (t1 –t0), руб.;

Wq - транспортная продукция за период (^ -f0), т.

Суммарные затраты складываются:

ΣС = Спг+Сх+Сд+Спр+Ст, (4.51)

где: Спг - затраты, связанные с выполнением операции по подготовке груза к перевозке и складированию после выполнения разгрузочных работ. Сюда относятся затраты на комплектацию, пакетирование, складирование и другие работы, связанные с подготовкой груза к перевозке и размещением его на складе грузополучателя;

Сх - складские затраты, связанные с хранением груза в процессе его накопления, ожидания тары, подвижного состава и т. д.;

Сд - дорожные затраты, связанные со строительством, ремонтом и

содержанием дорог, а также с обеспечением безопасности движения подвижного состава;

Спр- затраты, связанные с выполнением погрузочно-разгрузочных

работ. К ним относятся расходы на содержание грузчиков и персонала, обслуживающего погрузочно-разгрузочные механизмы, стоимость энергии, смазочных и других эксплуатационных материалов, стоимость технического обслуживания и ремонта механизмов, амортизационные отчисления и др.;

Ст - затраты, связанные с транспортированием груза. По действующей в настоящее время на автомобильном транспорте методике при определении себестоимости учитываются расходы, связанные только с транспортированием. Величину затрат определяют на основе калькуляции себестоимости, в которой все затраты в зависимости от их характера и назначения распределяются по статьям.

На автомобильном транспорте при определении себестоимости транспортирования выделяются следующие статьи затрат:

основная и дополнительная заработная плата и отчисления на социальное страхование водителей;

топливо для автомобилей всех типов;

смазочные и прочие эксплуатационные материалы;

износ и ремонт автомобильных шин;

текущий ремонт и техническое обслуживание автомобилей;

амортизация подвижного состава: на полное восстановление и на капитальный ремонт; накладные расходы.

Все расходы, связанные с транспортированием груза, условно разделяют на переменные, постоянные и заработную плату водителей. Чаще заработная плата водителей относится к группе условно постоянных расходов. В этом случае все расходы делятся на переменные и постоянные.

К переменным относятся расходы на техническое обслуживание, текущий ремонт, амортизацию подвижного состава, расходы на шины и др. Они связаны непосредственно с работой подвижного состава и исчисляются на один километр пробега.

К постоянным относятся расходы на содержание зданий, налоги и сборы, хозяйственные расходы, заработная плата административно- управленческого персонала и условно водителей. Они исчисляются на календарное время пребывания автомобиля в автотранспортном предприятии независимо от того, где они находятся: на линии, в ремонте, простое и так далее, и не зависят от пробега автомобиля.

В общем виде себестоимость транспортирования одной тонны груза определяется:

где: Спер - переменные расходы, руб./км;

Сп - постоянные расходы, руб./ч.

Не нашли, что искали? Воспользуйтесь поиском: