ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ запасов нефтепродуктов и добычи нефти

Начиная с 1999 года, то есть уже 15 лет, рыночная стоимость нефти была как минимум в два раза выше средней себестоимости ее производства. Стабильно высокий и растущий уровень цен привел к началу разработки значительных запасов, ранее считавшихся нерентабельными, а также стимулировал увеличение расходов на интенсификацию добычи, доразведку и расконсервацию старых месторождений.

Несмотря на падение объемов добычи нефти в начале 80-х и периодически случающиеся кризисы, в целом мировая добыча нефти неуклонно растет. Среднегодовые темпы роста за период с 1970 по 2012 гг. составили порядка 1,7%, причем этот показатель существенно меньше среднегодовых темпов роста мирового ВВП.

Источник: данные BP Statistical Review of World Energy 2013

Источник: данные BP Statistical Review of World Energy 2013

Рис. 2.1. Динамика добычи нефти в мире, млн. т.

Целый ряд стран сумел предложить рынку новые объемы нефти и газа, причем значительные. Падение цен на газ в результате сланцевой революции в США (с 550 до 70–150 долларов за 1 тыс. куб. метров) переключило внимание разработчиков залежей сланцевого газа на добычу сланцевой нефти. Канада развернула активную добычу и переработку природных битумов. Австралия начала активно наращивать добычу сланцевого газа и мощностей по сжижению — по прогнозу, к 2017–2018 годам страна станет лидировать в мире по объему экспорта СПГ, обогнав нынешнего лидера — Катар. Одновременно мы видим значительные перспективы роста добычи в ближайшие годы на шельфе Бразилии и в странах Африки, а уже лет через пять в роли активного участника мирового рынка нефти выступит Мексика, которую пока что не считают перспективным игроком. Кроме того, активную работу по разведке и разработке собственных месторождений углеводородов начали такие страны, как Италия, Великобритания, Венгрия и Румыния.

Эта тенденция приняла столь значительный размах, что, несмотря на рост потребления нефти развивающимися странами, объемы ее дополнительного производства в последние два года начали превышать объемы потребления; цены на нефть не только стабилизировались, но и делали попытки просесть. Однако различные обстоятельства (волна арабских революций, гражданская война и падение добычи в Ливии, обострение отношений между суннитскими и шиитскими государствами, гражданская война в Сирии, реальная угроза начала войны между Ираном и Израилем, а также эмбарго на экспорт нефти из Ирана) не позволяли ценам пойти вниз. Трудно себе представить, что все эти события произошли за два года в одном регионе с высокой концентрацией нефтедобычи, однако мы не увидели скачка цен хотя бы до 150 долларов за баррель — цены на нефть стабильно оставались примерно на одном уровне.

Бурный рост добычи в странах, которые прежде не были серьезными игроками на мировом рынке нефти, и перспективы дальнейшего роста были уравновешены нестабильностью политической обстановки в нефтедобывающем регионе.[16]

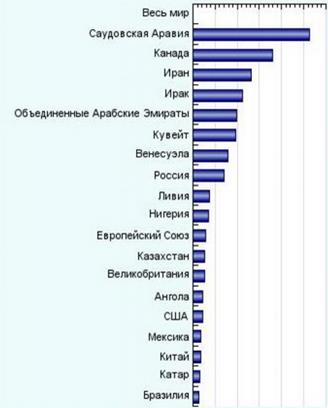

Доказанные мировые запасы нефти составляют около 140 млрд. т. Наибольшая часть мировых запасов - около 64% - приходится на Ближний и Средний Восток. Второе место занимает Америка, на долю которой приходится около 15%.

Самые богатые нефтью страны - Саудовская Аравия (25% от доказанных мировых запасов), Ирак (10,8%), ОАЭ (9,3%), Кувейт (9,2%), Иран (8,6%) и Венесуэла (7,3%) - все они являются членами ОПЕК, на долю которого приходится около 78% от мировых запасов. Доказанные запасы стран СНГ, включая Россию, - около 6% от мировых, США - около 3%, Норвегии - около 1%.[17]

Источник: данные сайта www.forexaw.com

Рис. 2.2 Доказанные запасы нефти

Добыча нефти в России с начала 2000-х годов стабильно растет, хотя в последнее время темпы роста замедлились, а в 2008-м было даже небольшое снижение. Начиная с 2010 года, добыча нефти в России преодолела планку в 500 млн. тонн в год и уверенно держится выше этого уровня неуклонно повышаясь.

В 2012 году продолжилась повышательная тенденция в добыче нефти. В России было добыто 526 млн. тонн нефти, что на 1,2% выше, чем в 2011 году.

Источник: данные сайта www.vseonefti.ru

Рис. 2.3 Добыча нефти в России, млн. тонн

Два года (2009 и 2010) Россия удерживала первое место в мире по добыче нефти. С 2011 года она вновь переместилась на второе, уступив первенство Саудовской Аравии.

Россия является одним из крупнейших участников мирового энергетического рынка.

В течение 2000-2011 гг. доля России в мировой добыче нефти возросла с 8,9% до 12,8%. Доля в 12,8% сохранилась и в 2012 году.

Россия является ключевым поставщиком нефти и нефтепродуктов для европейских стран; наращивает поставки нефти в страны Азиатско - тихоокеанского региона.

Весомая доля России на мировом нефтяном рынке делает страну одним из ведущих участников системы глобальной энергетической безопасности.

Демонополизация и приватизация нефтяной отрасли в России за последние двадцать лет привели к созданию крупных вертикально интегрированных нефтяных компаний, каждая из которых занимается полным циклом добычи и переработки нефти. Именно эти компании сегодня определяют лицо нефтяной отрасли, осуществляя реализацию нефти на внутренним рынке, а также ее экспорт. При экспорте нефти и отдельных категорий товаров, выработанных из нефти (далее - нефтепродукты), нефтяные компании уплачивают вывозные таможенные пошлины, за счет которых, в том числе формируются нефтегазовые доходы федерального бюджета.

Особая роль нефтяной промышленности обусловила специальный режим регулирования общих рынков нефти и нефтепродуктов в рамках Таможенного союза между Российской Федерацией, Республикой Беларусь и Республикой Казахстан (далее - Таможенный союз), действующего с июля 2010 года и представляющего собой один из важнейших интеграционных процессов в отношениях вышеперечисленных стран, способствующий расширению рынков сбыта, снятию таможенных барьеров и т.д.

Следует отметить, что в течение последних семи лет в России устанавливались высокие ставки вывозных таможенных пошлин на сырую нефть по сравнению со ставками на нефтепродукты. В 2004 году из-за устойчивого роста цен на нефть на мировом рынке Правительство РФ резко повысило вывозные таможенные пошлины на сырую нефть. Одновременно произошло изменение в механизме установления ставок вывозных таможенных пошлин на нефтепродукты: сначала вывозные таможенные пошлины на нефтепродукты стали устанавливаться на уровне примерно 65% от сырой нефти, затем была введена разница между вывозными таможенными пошлинами на светлые нефтепродукты (дизельное топливо и др.) и темные нефтепродукты (мазут и др.), составлявшими до конца 2011 года 67% и 46,7% от сырой нефти соответственно.

Таким образом, ставки вывозных таможенных пошлин, установленные несколько лет назад, предусматривали значительную разницу между ставками на сырую нефть и светлые нефтепродукты, а также еще большую разницу между ставками на сырую нефть и темные нефтепродукты. Смысл вышеуказанной системы состоял в следующем: резкое повышение вывозных таможенных пошлин на сырую нефть (по сравнению с пошлинами на нефтепродукты) должно было стимулировать вложения нефтяных компаний в модернизацию оборудования и переработку нефти с тем, чтобы экспорт нефтепродуктов осуществлялся по более низким ставкам. Однако этого не произошло.

В результате сложившейся системы обложения вывозными таможенными пошлинами сырой нефти и нефтепродуктов рос экспорт мазута, который затем снова перерабатывается на европейских заводах, и стимулов вкладываться во вторичную переработку нефти на территории России не было. Кроме того, разработка месторождений в Восточной Сибири и на Ямале при сложившихся высоких ставках вывозных таможенных пошлин на сырую нефть не представлялась доходной. Таким образом, данная система обложения вывозными таможенными пошлинами сырой нефти и нефтепродуктов не была эффективной: государство взимало слишком высокие вывозные таможенные пошлины на сырую нефть (что отражалось на разведке и добыче нефти) и субсидировало процессы первичной переработки нефти. Для развития российской нефтяной отрасли требовалось проведение комплексной реформы ее налогообложения, в частности, в отношении взимания вывозных таможенных пошлин - повышение ставок вывозных таможенных пошлин на нефтепродукты и постепенное снижение ставок вывозных таможенных пошлин на сырую нефть.

Для поддержания уровня добычи нефти, разработки нефтяных месторождений в удаленных районах Сибири, а также морских месторождений в Арктике (в том числе с помощью инвестиций крупнейших зарубежных нефтяных компаний) Правительством РФ был установлен курс на постепенное снижение нагрузки на нефтяной сектор, известный также как "программа 60/66".

1 октября 2011 года вступило в силу Постановление Правительства РФ от 26 августа 2011 года N 716 (далее - Постановление N 716), в соответствии с которым были введены новые ставки вывозных таможенных пошлин на нефтепродукты. Данное Постановление унифицирует ставки вывозных таможенных пошлин на светлые и темные нефтепродукты и вводит единую ставку в размере 66 процентов от ставки вывозной таможенной пошлины на сырую нефть:

- ставка вывозной таможенной пошлины на дизельное топливо и легкие дистилляты в настоящее время снижена с 67% от вывозной таможенной пошлины на сырую нефть до 66%;

- ставка вывозной таможенной пошлины на мазут повышена с 46,7% до 66%;

- ставка вывозной таможенной пошлины на прямогонные бензины и бензины товарные сохраняется на уровне 90% от вывозной таможенной пошлины на нефть сырую.

Основной целью этого режима является стимулирование добычи нефти в старых нефтеносных районах, снижение экспорта продуктов первичной переработки нефти, в том числе мазута, а также увеличение инвестиционной привлекательности вторичной переработки и выпуск нефтепродуктов глубокого передела (бензин, дизельное топливо). В соответствии с параметрами режима, установленными впостановлении Правительства Российской Федерации от 27 декабря 2010 г.№ 1155, в 2012 году были приняты 12 постановлений Правительства Российской Федерации, корректирующих размер ставок вывозных таможенных пошлин на нефть и нефтепродукты. При этом в течение всего года ставка вывозной пошлины на бензинысохраняласьв размере 90% от ставки пошлины на нефть.

Продолжилась реализация дифференцированного налогового режима при экспорте нефти, добытой на труднодоступных участках недр. Так, для ряда месторождений Восточной Сибири и Северного Каспия сохранялась пониженная ставка вывозной таможенной пошлины, уровень которой не превышал 35% от уровня ставки вывозной пошлины на нефть.

Правительством Российской Федерации были приняты решения, направленные на создание благоприятных инвестиционных условий по разработке шельфовых месторождений Арктической зоны Российской Федерации, а также по добыче сверхвязкой нефти в размере 10% от действующей ставки вывозной таможенной пошлины на нефть сырую на период до 10 лет.

В 2000 – 2010 гг. объем переработки нефти вырос на 80 млн тонн, а экспорт нефтепродуктов – на 60 млн тонн. При этом фактически отсутствовали экономические стимулы к модернизации мощностей переработки нефти из-за пониженной ставки пошлины на мазут.

Источник: данные ФТС

Рис. 2.4 Объем первичной переработки нефти и изменение экспортных пошлин

Таким образом, дифференциация ставок таможенных пошлин на нефть и нефтепродукты представляла собой, по сути, значительную субсидию нефтепереработке. Величина «субсидии», исходя из всего объема экспорта нефтепродуктов, доходила до 20 млрд долл. в год и увеличивалась при росте цены «Юралс».

При значительной прибыли нефтепереработки это не привело к инвестиционным вложениям в отрасль. Стратегия большинства компаний заключалась в получении максимального денежного потока за счет дозагрузки простаивающих мощностей, а не модернизации процесса производства.

Налоговая реформа с введением формулы «60-66» должна была повысить доходы нефтекомпаний от экспорта нефти и заставить их повышать глубину переработки. Если до 2011 г. стояла задача простой переработки нефти, то теперь стимулируется строительство комплексов гидрокрекинга, направленных на производство дизельного топлива. К дифференциалу между ценами на дизельное топливо и мазут добавляется дополнительная премия. Но рост пошлины на темные нефтепродукты, замечают авторы исследования, вовсе не подорвал экономику небольших неэффективных НПЗ («самоваров»), поставляющих на экспорт мазут. И вместо нерентабельности малая нефтепереработка переживает небывалый бум. Загрузка российских мини-НПЗ продолжает расти из месяца в месяц, что указывает на высокую доходность их работы. Такая динамика связана с тем, что, несмотря на повышение средних пошлин на нефтепродукты с уровня 55% до 66% от пошлин на нефть, при достаточно высоких ценах (в 2012 г. средняя цена «Юралс» составила 110,5 долл/барр.) первичная переработка остается выгодней экспорта нефти.

Авторы, исследуя экономику российских НПЗ, называют их главные проблемы – недостаток вторичных мощностей и плохую логистику (удаленность от внешних рынков при избытке мощностей переработки для обеспечения внутреннего спроса).

Средний российский нефтеперерабатывающий завод из-за худших выходов и качества продуктов проигрывает в доходности среднему крекинговому европейскому НПЗ около 83 долл. на тонну перерабатываемой продукции. А высокие транспортные затраты по доставке нефтепродуктов до основных экспортных рынков приводят к потере части маржи переработки. В результате экспорт нефтепродуктов с завода, расположенного в Центральном регионе, обходится дороже, чем экспорт нефти, в среднем, на 50 долл/т. В то же время субсидирование экспортных пошлин на нефтепродукты относительно экспортных пошлин на нефть, действующее в настоящее время, более чем компенсирует российским нефтеперерабатывающим заводам отставание. При существующей системе таможенных пошлин маржа российских заводов лучше европейских, и даже худшие НПЗ генерируют положительную чистую маржу.

Источник: данные сайта http://ecsocman.hse.ru

Рис. 2.5 Ранжирование российских НПЗ по конфигурации и логистике 2012 г.

На рис. 2.5 площадь круга соответствует величине чистой маржи НПЗ в системе «60-66-90», при цене «Юралс» 109 долл./барр, и с учетом фактических премий внутреннего рынка 2012 г. к расчетному экспортному паритету

В части эффективности строительства первичной переработки через систему «60-66-90-100», заявляют авторы исследования, государство посылает бизнесу неверные сигналы. В результате компании принимают неоправданные решения относительно строительства новых простых НПЗ, дополнительных мощностей первичной переработки или чрезмерно высокой модернизации вместо закрытия части неэффективных первичных мощностей переработки. Это удивительный факт, но многие компании по-прежнему хотят строить простые заводы, причем многие из этих заводов находятся достаточно далеко от основных рынков.

Политика в сфере таможенного регулирования привела к стимулированию первичной переработки.

Наибольший прирост продукции обеспечивает строительство новых мощностей на экспортно-ориентированных НПЗ юга России – Туапсинский (+7,6 млн тонн), Афипский (+6 млн тонн), Новошахтинский (+4,5 млн тонн), Краснодарский (+5 млн тонн).

Также высока доля региональных НПЗ – ТАНЕКО (+7 млн тонн), Антипинский НПЗ (+3,7 млн тонн), Яйский НПЗ (+6 млн тонн). По многим проектам прирост мощностей можно считать свершившимся фактом – это Туапсинский НПЗ, первые очереди ТАНЕКО и Яйского НПЗ. Реализация других проектов будет зависеть, главным образом, от государственной политики.

Заметим также, что сегодня, несмотря на то что половина продукции нефтепереработки экспортируется, практически весь экспорт приходится на дизельное топливо, мазут и нафту.

Для повышения транспарентности тарифного регулирования при экспорте углеводородов в 2012 годуосуществлялась разработкаединой методики предоставления льгот по вывозным таможенным пошлинам на нефть, добываемую на новых месторождениях углеводородов.Начало функционирования указанной методики предполагается в середине 2014 года.

Были также внесены изменения в статью 3 Закона Российской Федерации «О таможенном тарифе», а также подготовлен ряд нормативных правовых актов, устанавливающих четкие процедуры и критерии, на основании которых Правительством Российской Федерации будут приниматься решения по стимулированию новых инвестиционных проектов в добыче нефти.

В области регулирования экспортанефти, нефтепродуктов и газа обязательствами в ВТО предусмотрено применение особой формулы расчета ставок на нефть и нефтепродукты, что допускает возможность их небольшого повышения (не более 5-7%) по сравнению с действующими вывозными таможенными пошлинами. На природный газ (а также сжиженный углеводородный газ) зафиксирована предельная ставка вывозной таможенной пошлины в размере 30% от таможенной стоимости, на сжиженный природный газ – на уровне 21%, но не более 40 евро за 1 т без обязательств по ее снижению.

В среднесрочной перспективе основой системы налогообложения экспорта в нефтяной отрасли станут параметры введенного в 2011году режима «60-66», предполагающего создание стимулирующих условий для развития добычи нефти в традиционных регионах (Западная Сибирь, Поволжье), ускоренного инвестирования в процессы вторичной переработки нефти вместо развития выпуска продуктов первичного передела – мазута, нафты и битумов. Реализация такого сценария должна стать подготовкой к внесению изменений в систему налогообложения отрасли.

Внешнеторговый оборот, по оценке (по методологии платежного баланса), в январе 2014 г. составил 61,1 млрд. долл. США, превысив показатель января 2013 г. на 1,0%,при этом экспорт вырос на 1,4%, импорт – на 0,2 процента. В общем объеме товарооборота в январе 2014 г. на долю экспорта приходилось 64,5%, импорта – 35,5 %. Сальдо торгового баланса составило 17,7 млрд. долл. США, по сравнению с январем 2013 г. Увеличилось на 2,8 %.

В январе 2013 г. по сравнениюс предыдущим месяцем отмечалась слабовыраженная разнонаправленная динамика развития конъюнктуры мировых рынков сырьевых товаров.

После небольшого увеличения нефтяных цен в декабре 2013 г. вновь наблюдалась нисходящая динамика, что во многом обусловлено дисбалансом спроса и предложения на мировом рынке в результате роста добычи в США и других странах, не входящих в ОПЕК. Вместе с тем за счет продолжающегося восстановления нефтедобычи в Ливии отмечалось расширение отгрузок со стороны государств-членов ОПЕК. Дополнительным фактором, повлиявшим на снижение цен, стало ослабление напряженности в ближневосточном регионе, где наметился компромисс большой «шестерки» по вопросу иранской ядерной программы, и не наблюдается обострений в Сирии. Кроме того, отмечается усиление позиций американского доллара относительно других валют, что также оказывает давление на мировые нефтяные цены.

В январе 2014 г. нефть марки Urals снизилась относительно предыдущего месяца на 3,1% и составила 106,4долл. США за баррель, по сравнению с январем2013 г. цена на нефть уменьшилась на 4,8 процента.

Ставка экспортной пошлины на нефть, рассчитанная в соответствии с постановлением Правительства Российской Федерации от 29.03.2013 № 276 и изменениями, внесенными в него в начале 2014 года, с 1 января 2014 г. составила 401,0 долл. США за тонну (в декабре 2013 г. – 385,7 долл. США за тонну), рост на 4,0 процента.

На региональных рынках природного газа отмечалась разнонаправленная динамика. На западноевропейском рынке отмечалась слабая нисходящая динамика, что преимущественно обусловлено скромными темпами роста в реальном секторе экономики, а также увеличением предложения СПГ ввиду небольшого снижения спроса на азиатском рынке. На североамериканском рынке отмечалась положительная динамика цен ввиду значительного расширения спроса со стороны жилищно-коммунального сектора в условиях резкого похолодания на большей части территории США. На восточноазиатском рынке напротив наблюдалась разнонаправленная динамика, при этом в целом цены остались на уровне предыдущего месяца.

Средние контрактные цены на российский природный газ, по данным Международного валютного фонда, на границе Германии в январе 2014 г., снизились относительно декабря 2013 г. на 0,8% и составили 392,4долл. США за тыс.куб. м., по сравнению с январем 2013 г цена на газ снизиласьна 4,3 процента.

Таблица 2.1

Среднемесячные цены на сырьевые товары в январе 2013г

| Цена | Темп прироста | ||

| январь 2014 г. | к предыдущему месяцу | к соответствующему месяцу | |

| Нефть - Urals | 106,4 долл./барр. | -3,1% | -4,8% |

| Природный газ | 392,4 долл./тыс.м3 | -0,8% | -4,3% |

Источник: Аргус медиа, Платс, Международный валютный фонд

Экспорт товаров в 2013 году составил 526,4 млрд. долл. США, что на 0,3% выше уровня прошлого года. Положительная стоимостная динамика российского экспорта обусловлена ростом стоимости экспорта топливно-энергетических товаров из-за увеличения физического объема экспорта природного газа и нефтепродуктов. Вструктуре экспорта России в 2013 году увеличился удельный вестопливно-энергетических.

Экспорт – наиболее значимой группы – топливно-энергетические товары – увеличился на 0,9% до 371,8 млрд. долл. США, при этом доля данной товарной группы выросла на 0,4 процентных пункта до 70,6 процента. Увеличение стоимости экспорта этой товарной группы произошло за счет роста физических объемов вывоза при снижении средних контрактных цен. Положительная динамика была обусловлена, прежде всего, увеличением вывоза нефтепродуктов и природного газа, стоимостные объемы экспорта которых увеличились на 5,3% и 8,8% соответственно, что стало результатом расширения физических объемов отгрузок на 9,6% и 9,9% соответственно. Наряду с этим вывоз нефти сырой в стоимостном выражении продемонстрировали отрицательную динамику – спад на 4,0% соответственно. Для экспорта нефти было характерно снижение физических объемов на 1,4% и средних контрактных цен – на 2,7.[18]

Таблица 2.2

Показатели экспорта Российской Федерации в 2013 г. по сравнению с 2012 г

| Наименование товара | Январь-декабрь 2012 г. | Январь-декабрь 2013 г. | Темпы роста в % | ||||

| млн.долл. | в % к итогу | млн.долл. | в % к итогу | стоимости | физического объема | цены | |

| Топливно-энергетические товары | 368 360 | 70,2 | 371 792 | 70,6 | 100,9 | 105,5 | 95,6 |

| Нефть сырая | 180 930 | 34,5 | 173 668 | 98,6 | 97,3 | ||

| Нефтепродукты | 103 624 | 19,7 | 109 168 | 20,7 | 105,3 | 109,6 | 96,2 |

| Газ природный | 61 768 | 11,8 | 67 232 | 12,8 | 108,8 | 109,9 |

Источник: данные Министерства экономического развития

Индекс производства нефтепродуктов в январе 2014 года по сравнению с январем 2013 года составил 103,0 процента.

В январе 2014 года на российские НПЗ поступило на переработку 24,6 млн. т нефтяного сырья (104,4% к январю 2013 года). При этом производство автомобильного бензина составило 3,4 млн. т (99,0%), дизельного топлива – до 6,5 млн. т (104,2%) и топочного мазута.[19]

Предполагалось, что с введением системы «60-66» осенью 2011 года малая нефтепереработка станет нерентабельной, тем не менее, сегмент переживает бум. Загрузка российских мини-НПЗ продолжает расти из месяца в месяц, что указывает на высокую доходность их работы (рис. 2.6).

Источник: данные сайта http://www.benzol.ru

Рис. 2.6 Динамика объемов нефти, поступивших на переработку (в %)

Такая динамика связана с тем, что, несмотря на повышение средних пошлин на нефтепродукты с уровня 55% до 66% от пошлин на нефть, при достаточно высоких ценах (в 2012 г. средняя цена «Юралс» составила 110,5 долл./ барр.) первичная переработка остается выгодней экспорта нефти. Таким образом, сокращения первичной переработки и объёмов производства тёмных нефтепродуктов, на которые была нацелена система «60-66», не произошло.

Источник: по данным «Энергетического центра Московской школы управления»

Рис. 2.7 Оптовые цены нефтепродуктов на внутреннем рынке

Повышение пошлин на мазут до уровня пошлин на нефть в 2015 г. при одновременной индексации регулируемых цен на газ для промышленных потребителей приведет к тому, что в 2015-2016 гг. между ними может возникнуть межтопливная конкуренция в секторе электро- и теплоснабжения. Это позволит замедлить рост тарифов на газ и электроэнергию для потребителей.[20]

Учитывая задачи поддержания уровня добычи нефтяного сырья на стабильном уровне, а также развития шельфовой добычи, в ближайшие годы предусматривается либерализация налогового режима для реализации новых проектов по освоению морских месторождений нефти через введение беспошлинного режима их экспорта. Будет сохранен в течение всего прогнозируемого периода льготныйрежим в размере 10% от действующей ставки на нефть при налогообложении нефти с вязкостью в пластовых условиях не менее 10000 мПа•с. С момента предполагаемого запуска в 2016 году проектапо освоению газовых месторожденийполуострова Ямал будет практически реализован режим беспошлинного экспорта сжиженного природного газа с возможностью применения схожих мер регулирования для других регионов.

Не нашли, что искали? Воспользуйтесь поиском: