ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Технологии оценивания социальных программ в Российской Федерации

Особенности технологии:

· совмещение элементов мониторинга, оценки и аудита;

· возможность обработки результатов работы экспертов программными способами.

Требования к экспертам:

· способность к анализу;

· способность к недирективному поведению;

· способность к подготовке отчётности;

· устойчивость к манипулированию.

Три этапа в работе эксперта:

1) подготовительный этап;

2) проведение собственно оценки;

3) подготовка экспертного отчёта(оценочного заключения)

XIX. Микроэкономика

Экономика

↙ ↘

микроэкономика макроэкономика

Микроэкономика связана с деятельностью отдельных экономических субъектов.

К ним относятся:

· потребители

· рабочие

· вкладчики капитала

· землевладельцы

· фирмы

МИКРОЭКОНОМИКА (от греч. micros — малый) — это часть, раздел, область экономической науки, связанная с изучением относительно маломасштабных экономических процессов, субъектов, явлений, в основном предприятий, фирм, предпринимателей, потребителей, их хозяйственной деятельности, экономических отношений между ними, отдельных рынков.

Микроэкономика изучает:

- рыночное поведение субъектов,

- отношения между ними в процессе производства, распределения, обмена, потребления

- отношения между производителями, предпринимателями и государством на разных рынках.

Микроэкономические показатели - показатели производства и других видов экономической юности отдельных предприятий иных производителей.

Микроэкономические показатели – количественно значимые показатели деятельности предприятия.

Эти показатели исчисляются как в денежной, так и в натуральной форме.

К ним относится:

· объем производственной деятельности

· прибыль

· издержки

· активы

Важнейший микроэкономический показатель - объем производственной деятельности, который показывает, сколько единиц товаров и услуг или какая стоимость товаров и услуг произведена предприятием или любым другим производителем.

При́быль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг.

Прибыль = Выручка − Затраты (в денежном выражении)

Издержки производства — затраты, связанные с производством товаров.

Активы -это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия.

ДОХОД

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени.

Увеличение денежного дохода означает смещение бюджетной линии вправо вверх. Аналогичный результат может быть достигнут при снижении цен обоих продуктов, что также означает увеличение реального дохода.

При уменьшении денежного дохода или росте цен бюджетная линия смещается влево вниз.

С ростом реального дохода бюджетное ограничение сдвигается последовательно в положение В1, В2, В3, …, Вn. Точки касания кривых безразличия с бюджетными ограничениями показывают последовательные положения равновесия потребителя в соответствии с ростом его дохода.

Пассивный доход -это доход, получаемый без серьёзных затрат сил и времени с вашей стороны.

Активный доход -это такой вид дохода, который человек получаете за выполнение определенной работы. В тот момент, когда человек работает, доход поступает, когда человек перестает что-либо делать, доход, также перестает поступать.

РЕНТАБЕЛЬНОСТЬ

Рентабельность (нем. Rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Показатели рентабельности часто выражают в процентах.

Общая рентабельность, % - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

где: П(У)оН - прибыль (убыток) от налогообложения;

где: П(У)оН - прибыль (убыток) от налогообложения;

Выр = выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Основные обозначения различных коэффициентов рентабельности:

· ROM Рентабельность продукции

· ROFA Рентабельность основных средств

· ROS Рентабельность продаж(Return on sales или Margin on sales)

· ROL Рентабельность персонала (Return on labour)

· BEP Коэффициент базовой прибыльности активов (Basic earning power)

· ROA Рентабельность активов (Return on Assets)

· ROE Рентабельность собственного капитала (Return on equity)

· ROIC Рентабельность инвестированного, перманентного капитала (Return on invested capital)

Формулы расчета коэффициентов рентабельности:

Рентабельность собственного капитала, % - определяется как отношение чистой прибыли к величине собственного капитала организации.

где ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

где ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

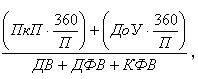

Рентабельность финансовых вложений, % - определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

где ПкП - проценты к получению;

ДоУ - доходы от участия в других организациях;

П – период;

ДВ - доходные вложения в материальные ценности;

ДФВ - долгосрочные финансовые вложения;

КФВ - краткосрочные финансовые вложения.

Ликвидность

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.

На практике принято выделять 4-е группы ликвидности активов:

А1 — наиболее ликвидные активы,

А2 — быстрореализуемые активы,

А3 — медленнореализуемые активы,

А4 — труднореализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

П1 — наиболее срочные обязательства,

П2 — краткосрочные пассивы,

П3 — долгосрочные пассивы,

П4 — постоянные пассивы.

Предприятие ликвидно, если А1>П1, А2>П2, А3>П3, А4<П4

Не нашли, что искали? Воспользуйтесь поиском: