ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Концепция и методический инструментарий оценки стоимости денег во времени

Разработка стратегических финансовых показателей требует осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени.

Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Иными словами, в соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость; эта стоимость в настоящее время всегда выше, чем в любом будущем периоде.

В процессе сравнения стоимости денежных средств при планировании их потоков в стратегическом периоде используется два основных понятия — будущая стоимость денег и их настоящая стоимость.

Будущая стоимость денег представляет собой сумму инвестированных в настоящий момент средств, в которую они превратятся через определенный период времени с четом определенной ставки процента (процентной ставки) Определение будущей стоимости денег характеризует nouecc наращения их стоимости (компаундинг), который состоит в присоединении к их первоначальной сумме начисленной суммы процентов.

Настоящая стоимость денег представляет собой сумму будущих денежных средств, приведенную с учетом определенной ставки процента к настоящему периоду времени. Определение настоящей стоимости денег характеризует процесс дисконтирования их стоимости, который представляет операцию, обратную наращению, осуществляемую путем изъятия из будущей стоимости соответствующей суммы процентов (дисконтной суммы или "дисконта").

При проведении финансовых вычислений стратегических показателей, связанных с оценкой стоимости денег во времени, процессы наращения или дисконтирования стоимости могут осуществляться как по простым, так и по сложным процентам.

Простой процент представляет собой сумму дохода, начисляемого к основной сумме денежного капитала в каждом интервале общего периода его использования, по которой дальнейшие ее перерасчеты не осуществляются. Начисление простого процента применяется, как правило, при краткосрочных финансовых операциях (в краткосрочных интервалах стратегического периода).

Сложный процент представляет собой сумму дохода, начисляемого в каждом интервале общего периода его использования, которая не выплачивается, а присоединяется к основной сумме денежного интервала и в последующем платежном интервале сама приносит доход. Начисление сложного процента применяется, как правило, при долгосрочных финансовых операциях (инвестировании, кредитовании и т.п.).

Расчеты суммы процента могут осуществляться как в начале, так и в конце каждого интервала общего периода времени. В соответствии с этим, методы начисления процента разделяют на предварительный и последующий.

Предварителышй метод начисления процента (метод Пренумерандо или антисипативный метод) характеризует способ расчета платежей, при котором начисление процента осуществляется в начале каждого интервала.

Последующий метод начисления процента (метод постнумерандо или декурсивный метод) характеризует способ платежей, при котором начисление процента осуществляется в конце каждого интервала.

Платежи, связанные с выплатой суммы процента и возвратом основной суммы долга представляют собой один из видов денежного потока, подразделяемый на дискретный и непрерывный.

Дискретный денежный поток характеризует поток платежей на вложенный денежный капитал, который имеет четко детерминированный период начисления процентов и конечный срок возврата основной его суммы.

Непрерывный денежный поток характеризует поток платежей на вложенный денежный капитал, период начисления процентов по которому не ограничен, а соответственно не определен и конечный срок возврата основной- его суммы. Одним из наиболее распространенных видов, непрерывного денежного потока является аннуитет (финансовая рента) — длительный поток платежей, характеризующийся одинаковым уровнем процентных ставок в каждом из интервалов рассматриваемого периода времени.

Основным инструментом оценки стоимости денег во времени выступает процентная ставка (ставка процента) — удельный показатель, в соответствии с которым в установленные сроки выплачивается сумма процента в расчете на Я единицу денежного капитала. Обычно процентная ставка я характеризует соотношение годовой суммы процента и суммы предоставленного (заимствованного) денежного капитала (выраженное в десятичной дроби или в процентах).

Система основных базовых понятий позволяет последовательно рассмотреть методический инструментарий оценки стоимости денег во времени в разрезе наиболее характерных вариантов осуществления такой оценки. Этот методический инструментарий дифференцируется в разрезе следующих видов вычислений (рис. 6.1).

I. Методический инструментарий оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных алгоритмов.

Рисунок 6.1. Систематизация основных методических подходов к оценке стоимости денег во времени.

1. При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула:

Сумма процента за обусловленный период времени в целом = Первоначальная сумма (стоимость) денежных средств Количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени Используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость вклада (5) с учетом начисленной суммы процента определяется по формуле:

Стоимость денежных средств = Первоначальная сумма (стоимость) денежных средств + Сумма процента за обусловленный период времени в целом = Первоначальная сумма (стоимость) денежных средств (1 + Количество интервалов, по которым осуществляется расчет процентних, Используемая процентная ставка, выраженная десятичной дробью

Множитель (1 + ni) называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

2. При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

Сумма дисконта (рассчитанная по простым процентам) за обусловленный период времени в целом = Стоимость денежных средств; - Стоимость денежных средств (1 / (1 + Количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени; Используемая дисконтная ставка, выраженная десятичной дробью).

В этом случае настоящая стоимость денежных средств /Р) с учетом рассчитанной суммы дисконта определяется по следующим формулам:

Первоначальная сумма (стоимость) денежных средств = Стоимость денежных средств – Сумма дисконта (рассчитанная по простым процентам) за обусловленный период времени в целом = Стоимость денежных средств(1 / (1 + Количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени; Используемая дисконтная ставка, выраженная десятичной дробью).

Используемый в обеих случаях множитель (1 / (1 + Количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени; Используемая дисконтная ставка, выраженная десятичной дробью) называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше единицы.

II. Методический инструментарий оценки стоимости денег по сложным процентам использует более обширную и более усложненную систему расчетных алгоритмов.

1. При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула:

Будущая стоимость вклада (денежных средств) при его наращении по сложным процентам = Первоначальная сумма вклада (1 + Используемая процентная ставка, выраженная десятичной дробью) количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени

Соответственно сумма процента (Iс) в этом случае определяется по формуле:

Сумма процента = Будущая стоимость вклада (денежных средств) при его наращении по сложным процентам - Первоначальная сумма вклада

Графически процесс наращения стоимости вклада по сложным процентам представлен на рисунке 4.5.

2. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

Первоначальная сумма вклада = Будущая стоимость вклада при его наращении, обусловленная условиями инвестирования / (1 + Используемая дисконтная ставка, выраженная десятичной дробью) количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно сумма дисконта (Dc) в этом случае определяется по формуле:

Сумма дисконта = Будущая стоимость вклада при его наращении, обусловленная условиями инвестирования - Первоначальная сумма вклада

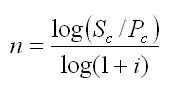

3. При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам, применяется следующая формула:

где i — средняя процентная ставка, используемая в расчетах стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

Sc — будущая стоимость денежных средств;

Рс — настоящая стоимость денежных средств;

n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

4. Длительность общего периода платежей, выраженная количеством его интервалов, в расчетах стоимости денежных средств по сложным процентам определяется путем логарифмирования по следующей формуле:

где Sc — будущая стоимость денежных средств;

Рс — настоящая стоимость денежных средств;

i — используемая процентная ставка, выраженная десятичной дробью.

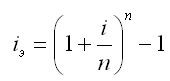

5. Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле:

где iэ — эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

i — периодическая процентная ставка, используемая при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый процентный платеж по периодической процентной ставке на протяжении года.

При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что на результат оценки оказывает большое влияние не только используеставка процента, но и число интервалов выплат в темение одного и того же общего платежного периода.

Иногда оказывается более выгодным инвестировать деньги под Меньшую ставку процента, но с большим числом интервалов в течение предусмотренного периода платежа.

Используемые в процессе оценки стоимости денег множители (1 +i)n и (1/(1+i)n) называются соответственно множителем наращения и множителем дисконтирования суммы сложных процентов. Они положены в основу специальных таблиц финансовых вычислений, с помощью которых при заданных размерах ставки процента и количества платежных интервалов можно легко вычислить на стоящую или будущую стоимость денежных средств по сложным процентам.

III. Методический инструментарий оценки стоимости денег при аннуитете связан с использованием наиболее сложных алгоритмов и определением метода начисления процента — предварительным (пренумерандо) или последующим (постнумерандо).

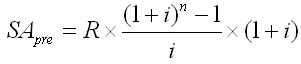

1. При расчете будущей стоимости аннуитета на уело- виях предварительных платежей (пренумерандо) используется следующая формула:

где SApre — будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R — член аннуитета, характеризующий размер отдельного платежа;

i — используемая процентная ставка, выраженная десятичной дробью;

n— количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

2. При расчете будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), применяется следующая формула:

где SApost — будущая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо);

R — член аннуитета, характеризующий размер

отдельного платежа;

i — используемая процентная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

3. При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), используется следующая формула:

где PApre — настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R—член аннуитета, характеризующий размер отдельного платежа;

i — используемая процентная (дисконтная) ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый платеж, в общем обусловлен ном периоде времени.

4. При расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (пост- нумерандо), применяется следующая формула:

где PApost — настоящая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо);

R —член аннуитета, характеризующий размер отдельного платежа;

i — используемая процентная (дисконтная) ставка, выраженная десятичной дробью;

n — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

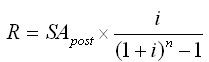

5. При расчете размера отдельного платежа при заданной будущей стоимости аннуитета используется следующая формула:

где R — размер отдельного платежа по аннуитету (член аннуитета при предопределенной будущей его стоимости);

SApost — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

i — используемая процентная ставка, выраженная десятичной дробью;

п — количество интервалов, по которым намечается осуществлять каждый платеж, в обусловленном периоде времени.

6. При расчете размера отдельного платежа при заданной текущей стоимости аннуитета используется такая формула:

где R — размер отдельного платежа по аннуитету (член аннуитета при известной текущей его стоимости);

PApost — настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей);

i — используемая процентная ставка, выраженная десятичной дробью;

n — количество интервалов, по которым намечается осуществлять каждый платеж, в обусловленном периоде времени.

В процессе расчета аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

В этом случае формула для определения будущей стоимости аннуитета (осуществляемого на условиях последующих платежей), имеет вид:

где SApost — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R — член аннуитета, характеризующий размер отдельного платежа;

Iа — множитель наращения стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей.

Соответственно, формула для определения настоящей стоимости аннуитета имеет вид:

где PApost — настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R —член аннуитета, характеризующий размер отдельного платежа;

Da — дисконтный множитель аннуитета, определяемый по специальным таблицам, с учетом принятой процентной (дисконтной) ставки и количества интервалов в периоде платежей.

Использование стандартных множителей (коэффициентов) наращения и дисконтирования стоимости существенно ускоряет и облегчает процесс оценки стоимости денег во времени при расчете стратегических финансовых показателей.

Не нашли, что искали? Воспользуйтесь поиском: