ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методы прогнозирования общего объема инвестиционных ресурсов

В системе стратегического управления формированием финансовых ресурсов предприятия основная роль отводится определению объема формирования инвестиционной их части.

При прогнозировании общего объема инвестированных ресурсов предприятия на предстоящий период следует, прежде всего, учитывать, что этот показатель формируется в рамках определенных минимальных и максимальных границ. Возможное поле формирования этого показателя представлено на рис. 7.1.

Рисунок 7.1. Возможное поле формирования объема инвестиционных ресурсов предприятия с учетом объективных ограничений.

Минимальной границей объема формирования инвестиционных ресурсов предприятия выступает "критическая масса инвестиций". Этот показатель характеризует минимальный объем инвестиционной поддержки операционной деятельности предприятия (в форме обеспечения достаточного уровня и своевременной реновации операционных внеоборотных активов, а также формирования необходимого объема оборотных активов), при котором возможно формирование его чистой прибыли. Снижение объема инвестиционного обеспечения операционной деятельности предприятия до уровня, меньшего, чем "критическая масса инвестиций" будет означать стагнацию предприятия, ведущую к его банкротству. Показатель "критической массы инвестиций" количественно определяется исходя из индивидуальных условий осуществления операционной деятельности конкретным предприятием.

Максимальной границей объема формирования инвестиционных ресурсов предприятия выступает "объем его инвестиционных потребностей", определяемый на основе целевых нормативов его корпоративной (и финансовой) стратегии, обеспечиваемых инвестиционной деятельностью. Излишне сформированный объем инвестиционных ресурсов предприятия (по отношению к объему его инвестиционных потребностей в перспективном периоде) будет терять свою реальную стоимость во времени (потери упущенных возможностей), от инфляции, т.е. отрицательно влиять на его перспективную стратегическую финансовую позицию.

Наряду с рассмотренными объективными ограничениями общий объем инвестиционных ресурсов предприятия в перспективном периоде формируется с учетом избранного типа политики этого формирования. Влияние типа политики формирования инвестиционных ресурсов предприятия на общий их объем можно проследить по данным рис. 7.2.

Как видно из приведенного рисунка, показатель общего объема инвестиционных ресурсов предприятия варьирует в довольно широком диапазоне в зависимости от типа политики их формирования. Но амплитуда этого колебания определяется рамками ранее рассмотренных объективных ограничений и регулируется за счет привлекаемого объема заемных инвестиционных ресурсов. Так, при консервативной политике минимальный объем привлечения заемных инвестиционных ресурсов определяется как разность между "критической массой инвестиций" и возможным объемом формирования собственных инвестиционных ресурсов (если эти возможности ниже "критической массы инвестиций"). Соответственно, при агрессивной политике максимальный объем привлечения заемных инвестиционных ресурсов определяется как разность между полным объемом инвестиционных потребностей предприятия и возможным объемом формирования его собственных инвестиционных ресурсов.

С учетом рассмотренных условий — объективных ограничений и типа политики формирования инвестиционных ресурсов, избранной предприятием, — общий их объем в перспективном периоде прогнозируется на основе Двух принципиальных подходов: а) исходя из возможностей формирования предприятием инвестиционных ресурсов; б) исходя из полного удовлетворения объема инвестиционных потребностей предприятия.

Рисунок 7.2. Влияние типа политики формирования инвестиционных ресурсов предприятия на их общий объем.

Метод прогнозирования инвестиционных ресурсов исходя из возможностей их формирования предприятием в перспективном периоде используется обычно в тех случаях, когда возможности их привлечения на рынке капитала ограничены (т.е. низкий уровень финансовой гибкости предприятия не позволяет ему привлекать из внешних источников достаточно ощутимые объемы как собственного, так и заемного капитала). Этот метод прогнозирования инвестиционных ресурсов в наибольшей степени корреспондирует с консервативной политикой их формирования, хотя не противоречит и умеренному типу этой политики.

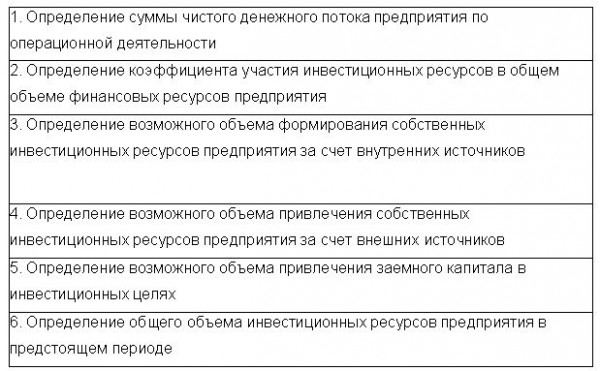

Прогнозные расчеты общего объема и структуры инвестиционных ресурсов предприятия с использованием этого метода осуществляются в такой последовательности (рис. 7.3):

Рисунок 7.3. Основные этапы прогнозирования инвестиционных ресурсов исходя из возможностей их формирования предприятием в перспективном периоде.

На первом этапе прогнозируется сумма чистого денежного потока по операционной деятельности, которая составляет основу формирования общей суммы финансовых ресурсов предприятия за счет собственных внутренних источников. В процессе этого прогнозирования особое внимание Уделяется определению таких элементов суммы чистого Денежного потока по операционной деятельности, как амортизационные отчисления и чистая прибыль, формирование которых носит наиболее устойчивый и предсказуемый характер.

На втором этапе определяется коэффициент участия инвестиционных ресурсов в общем объеме собственных финансовых ресурсов предприятия, формируемых из внутренних источников. Расчет этого показателя осуществляется на основе анализа динамики его значения за ряд предшествующих лет, которое определяется на основе следующей формулы:

Коэффициент участия инвестиционных ресурсов в общем объеме собственных финансовых ресурсов предприятия в рассматриваемом периоде = Сумма собственных финансовых ресурсов, сформированных за счет внутренних источников, направленных на финансирование инвестиционной деятельности предприятия в рассматриваемом периоде / Общая сумма финансовых ресурсов предприятия, сформированная за счет внутренних источников

При моделировании этого показателя на перспективу должны быть учтены предполагаемые изменения в дивидендной политике и другие внеинвестиционные потребности предприятия, обеспечиваемые за счет чистой прибыли.

На третьем этапе рассчитывается возможный объем формирования собственных инвестиционных ресурсов за счет внутренних источников. Определение этого объема осуществляется по следующей формуле:

Прогнозируемый объем формирования собственных инвестиционных ресурсов предприятия за счет внутренних источников = Прогнозируемая сумма чистого денежного потока предприятия по операционной деятельности Коэффициент участия инвестиционных ресурсов в обшем объеме собственных финансовых ресурсов предприятия, сформированных из внутренних источников, в перспективном периоде.

На четвертом этапе изучается возможность привле- ченця предприятием собственных инвестиционных ресурсов из внешних источников (за счет дополнительной эмиссии акций, привлечения дополнительного паевого капитала и т п)• Если такая возможность имеется, то планируется объем возможного привлечения капитала за счет таких источников. Учитывая, что стоимость привлечения такого капитала является для предприятия наиболее высокой, весь его объем направляется на финансирование инвестиционной деятельности в расчете на последующую его окупаемость.

На пятом этапе определяются возможности привлечения в инвестиционных целях долгосрочного заемного капитала. Эти возможности в первую очередь определяются уровнем финансовой гибкости предприятия, отраженным в его стратегической финансовой позиции. Минимально возможные объемы формирования долгосрочного заемного капитала (в любых его формах — банковского кредита, финансового лизинга, облигационного займа и т.п.) также предусматриваются к направлению на финансирование инвестиционной деятельности предприятия.

На шестом этапе прогнозируется общий объем инвестиционных ресурсов предприятия на основе суммирования отдельных их элементов. Этот расчет осуществляется по формуле:

Прогнозируемый общий объем инвестиционных ресурсов предприятия = Прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внутренних источников + Прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внешних источников + Прогнозируемый объем формирования заемных инвестиционных ресурсов (на долгосрочной основе).

Полученный показатель должен быть сопоставлен с "критической массой инвестиций", определенной для данного предприятия. При необходимости доведения прогнозируемого общего объема инвестиционных ресурсов до Указанного критического уровня рассматриваются резервы возможного их увеличения по каждому из элементов.

Метод прогнозирования инвестиционных ресурсов исходя из полного удовлетворения объема инвестиционных потребностей основан на балансировании объемов этих двух показателей. При этом методе прогнозные расчеты направлены на установление структуры инвестиционных ресурсов в перспективном периоде. Использование этого метода предполагает, что предприятие обладает достаточным уровнем финансовой гибкости для удовлетворения потребностей в формировании необходимого объема инвестиционных ресурсов за счет внешних источников. Этот метод прогнозирования инвестиционных ресурсов в наибольшей степени корреспондирует с агрессивной политикой их формирования, хотя может успешно применяться и при умеренном типе этой политики.

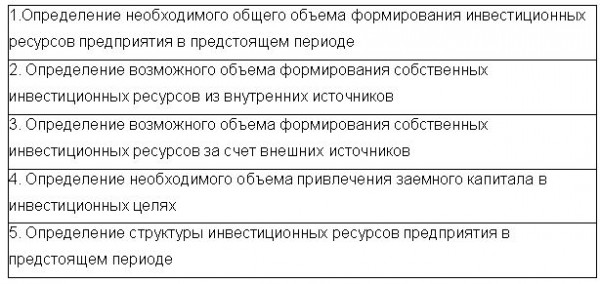

Прогнозные расчеты общего объема и структуры инвестиционных ресурсов предприятия с использованием этого метода осуществляются в такой последовательности (рис. 7.3):

Рисунок 7.3. Основные этапы прогнозирования инвестиционных ресурсов исходя из полного удовлетворения объема инвестиционных потребностей предприятия в перспективном периоде.

На первом этапе прогнозируется необходимая общая сумма инвестиционных ресурсов, призванная в полной мере обеспечить инвестиционные потребности (планируемые объемы инвестиционной деятельности) предприятия в предстоящем периоде. Эта общая сумма инвестиционных ресурсов определяется балансовым методом исходя из следующего алгоритма:

На втором этапе определяется прогнозируемый объем формирования собственных инвестиционных ресурсов предприятия из внутренних источников. Расчеты этого объема аналогичны ранее рассмотренному методу прогнозирования (по первому, второму и третьему этапам).

На третьем этапе определяется целесообразность и возможность привлечения предприятием собственных инвестиционных ресурсов из внешних источников. При наличии высокого уровня финансовой гибкости эта целесообразность определяется исходя из выбранного типа политики формирования инвестиционных ресурсов предприятия.

На четвертом этапе определяется необходимый объем привлечения заемного капитала в инвестиционных целях. Расчет этого объема осуществляется по следующей формуле:

Необходимый объем формирования заемных финансовых ресурсов (на долгосрочной основе) = Прогнозируемый общий объем инвестицион ных ресурсов (соответствующий объему инвестиционных потребностей предприятия) - Прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внутренних источников - Прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внешних источников

Для оценки результатов прогнозирования общей суммы и структуры инвестиционных ресурсов используются следующие оценочные показатели:

Коэффициент обеспеченности предстоящей инвестиционной деятельности предприятия инвестиционными ресурсами Его расчет осуществляется по результатам только первого метода прогнозирования на основе следующей формулы:

Коэффициент обеспеченности предстоящей инвестиционной деятельности предприятия инвестиционными ресурсами = Прогнозируемый общий объем инвестиционных ресурсов предприятия / Прогнозируемый полный объем инвестиционных потребностей предприятия.

Коэффициент участия инвестиционных ресурсов в прогнозируемом общем объеме финансовых ресурсов предприятия. Его расчет осуществляется по следующей формуле:

Коэффициент участия инвестиционных ресурсов в планируемом общем объеме финансовых ресурсов предприятия = Прогнозируемый общий объем инвестиционных ресурсов предприятия / Прогнозируемый общий объем финансовых ресурсов предприятия.

В процессе оценки рассчитанные значения указанных коэффициентов сопоставляются с ранее достигнутыми, а также с соответствующими целями инвестиционной политики предприятия.

Не нашли, что искали? Воспользуйтесь поиском: