ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Управление привлечением долгосрочного банковского кредита

В составе финансового кредита, привлекаемого предприятиями для стратегического развития своей хозяйственной деятельности, приоритетная роль принадлежит долгосрочному банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании стратегического развития предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

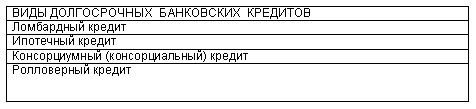

Долгосрочный банковский кредит предоставляется предприятиям на современном этапе в следующих основных видах (рис. 9.3):

Рисунок 9.3. Основные виды банковских кредитов, предоставляемых предприятию для стратегического развития.

1. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций ц т.п.), которые на период кредитования передаются банку. Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Как правило, этот вид кредита носит краткосрочный характер.

2. Ипотечный кредит. Такой кредит может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятий в целом ("ипотечных банков"). Предприятие, передающее в залог свое имущество, обязано застраховать его в полном объеме в пользу банка. При этом заложенное в банке имущество продолжает использоваться предприятием. В условиях резкого сокращения выдачи предприятиям необеспеченных банковских займов ипотечный кредит становится основной формой долгосрочного банковского кредитования.

3. Ролловерный кредит. Он представляет собой один из видов долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка). В европейской практике предоставления ролловерных кредитов пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в условиях высокой инфляции и частой смены учетной ставки центрального банка периодичность пересмотра процентных ставок за кредит может быть более частой).

4. Консорциумный (консорциальный) кредит. Кредитная политика банка, система установленных нормативов кредитования или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию своего клиента другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум"). После заключения с предприятием-клиентом кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя сумму процентов при обслуживании долга. За организацию консорциумного кредита ведущий (обслуживаюший клиента) банк получает определенное комиссионное вознаграждение.

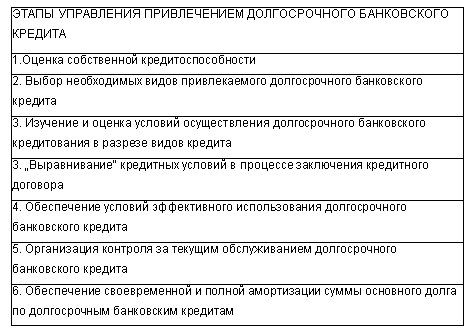

Разнообразие видов и условий привлечения долгосрочного банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых ресурсов. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей долгосрочного банковского кредитования, выделяясь при необходимости в самостоятельный вид стратегического финансового управления. Такое управление осуществляется по следующим основным этапам (рис. 9.4.):

Рисунок 9.4. Основные этапы стратегического управления привлечением долгосрочного банковского кредита.

1. Определение целей использования привлекаемого долгосрочного банковского кредита. Так как различные виды долгосрочного банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных финансовых ресурсах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала, рассмотренных ранее.

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения долгосрочного банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заемщиков, определяющего дифференциацию условий долгосрочного кредитования клиентов. Для того, чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно оценить уровень своей кредитоспособности.

3. Выбор необходимых видов привлекаемого долгосрочного банковского кредита. Этот выбор определяется в основном следующими условиями:

• целями использования кредита;

• сроком намечаемого использования заемных финансовых ресурсов;

• определенностью сроков начала и окончания использования привлекаемых средств;

• возможностями обеспечения привлекаемого долгосрочного кредита.

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

4. Изучение и оценка условий осуществления долгосрочного банковского кредитования в разрезе видов кредитов.

Этот этап формирования политики привлечения долгосрочных банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов. Состав основных кредитных условий, подлежащих изучению и оценке в процессе формирования политики привлечения предприятием банковского кредита, приведен на рис. 9.5.

Рисунок 9.5. Состав основных кредитных условий, подлежащих изучению и оценке в процессе привлечения долгосрочного банковского кредита.

Предельный размер кредита коммерческие банки устанавливают в соответствии с кредитным рейтингом клиента и действующей системой обязательных экономических нормативов, утверждаемых центральным банком. При осуществлении кредитной политики коммерческие банки руководствуются в этом вопросе следующими видами обязательных экономических нормативов:

• максимальный размер риска на одного заемщика (или группу связанных заемщиков);

• максимальный размер крупных кредитных рисков;

• максимальный размер кредитов, предоставляемых банком своим акционерам или пайщикам;

• максимальный размер кредитов, предоставляемых банком своим инсайдерам.

Кроме этих обязательных экономических нормативов кредитной деятельности каждый коммерческий банк устанавливает обычно собственную систему лимитов суммы отдельных видов долгосрочного кредита.

Предельный срок кредита каждый коммерческий банк устанавливает в соответствии со своей кредитной политикой в форме лимитных периодов предоставления отдельных видов долгосрочного кредита.

Валюта кредита имеет для предприятия-заемщика значимость только в том случае, если оно ведет внешнеэкономические операции. При осуществлении таких операций предприятие может нуждаться в кредитах в одной из необходимых ему иностранных валют. Мультивалютные формы долгосрочного кредита (его предоставление одновременно в нескольких видах иностранных валют) в практике кредитования предприятий встречаются крайне редко.

Уровень кредитной ставки является определяющим условием при оценке кредитной привлекательности коммерческих банков. В его основе лежит стоимость межбанковского кредита, формируемая на базе учетной ставки центрального банка страны и средней маржи коммерческих банков (в зарубежной практике в этих целях используется ставка LIBOR, которая ежедневно фиксируется в одиннадцать часов по Гринвичу участниками Лондонского межбанковского рынка), прогнозируемого темпа инфляции, вида кредита и его срока, уровня премии за риск с учетом финансового состояния заемщика и предоставляемого им обеспечения ссуды.

Форма кредитной ставки отражает уровень ее динамики на протяжении кредитного периода. Так, долгосрочный банковский кредит может предоставляться на условиях фиксированной или плавающей кредитной ставки. Фиксированная кредитная ставка используется обычно при краткосрочном кредитовании предприятий; она позволяет более точно определять стоимость банковского кредита, прогнозировать поток платежей по его обслуживанию.

Вид кредитной ставки играет существенную роль в опре- ении стоимости банковского кредита. По применяемым виДаМ различают процентную (для наращения суммы долга) и учетную (для дисконтирования суммы долга) кредитные ставки. Если размер этих ставок одинаков, то предпочтение должно быть отдано предприятием процентной ставке, так как в этом случае его платежи по обслуживанию долга (а соответственно и стоимость кредита) будут меньшими.

Условия выплаты процента характеризуются сроками его уплаты. Эти условия сводятся к трем принципиальным вариантам: а) выплате всей суммы процента в момент предоставления кредита; б) выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); в) выплате всей суммы процента в момент погашения основной суммы долга. При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант.

Условия погашения (амортизации) основного долга также оказывают существенное влияние как на стоимость, так и на размер реально используемых кредитных средств. Существуют три принципиальных варианта амортизации основного долга: а) определенными частями в процессе кредитного периода; б) сразу же после окончания кредитного периода; в) после окончания срока кредитования с предоставлением льготного периода для погашения долга. Естественно, при прочих равных условиях наиболее предпочтительным для предприятия является последний вариант.

Формы обеспечения кредита определяют в основном его стоимость — чем надежнее обеспечение долгосрочного кредита, тем ниже уровень его стоимости при прочих равных условиях за счет дифференциации размера премии за риск. Вместе с тем, одна их форм обеспечения долгосрочного кредита определяет и реальный размер используемых кредитных средств. Речь идет о требовании банка держать без использования определенную часть полученного долгосрочного кредита (обычно в размере 10%) в виде компенсационного остатка денежных активов на расчетном счете предприятия. В этом случае не только возрастает реальная стоимость долгосрочного банковского кредита (так как процент выплачивается по всей его сумме), но и соответственно уменьшается на размер компенсационного остатка сумма используемых предприятием кредитных средств.

Таким образом, основными условиями, повышающими стоимость долгосрочного банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются:

• применение в расчетах кредитного процента учетной (дисконтной) ставки;

• авансовый платеж суммы процента по долгосрочному кредиту;

• частичная амортизация суммы основного долга на протяжении кредитного периода;

• хранение определенной суммы привлеченных кредитных средств в форме компенсационного остатка денежных активов.

Эти неблагоприятные для предприятия условия долгосрочного банковского кредитования должны быть компенсированы ему путем снижения уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем (по аналогичным видам кредитов).

В этих целях в процессе оценки условий осуществления банковского кредитования в разрезе видов кредитов используется специальный показатель — "грант-элемент", позволяющий сравнивать стоимость привлечения финансового кредита на условиях отдельных коммерческих банков со средними условиями на финансовом рынке. Расчет этого показателя осуществляется по следующей формуле:

где ГЭ—показатель грант-элемента, характеризующий размер отклонений стоимости конкретного финансового кредита на условиях, предложенных коммерческим банком, от среднерыночной стоимости аналогичных кредитных инструментов, в процентах;

ПР — сумма уплачиваемого процента в конкретном интервале (п) кредитного периода;

ОД — сумма амортизируемого основного долга в конкретном интервале (п) кредитного периода;

БК — общая сумма банковского кредита, привлекаемого предприятием; i— средняя ставка процента за кредит, сложившаяся на финансовом рынке по аналогичным кредитным инструментам, выраженная десятичной дробью;

n—конкретный интервал кредитного периода, по которому осуществляется платеж средств коммерческому банку;

t — общая продолжительность кредитного периода, выраженная числом входящих в него интервалов.

Так как грант-элемент сравнивает отклонение стоимости привлечения конкретного долгосрочного кредита от среднерыночной (выраженное в процентах к сумме кредита), его значения могут характеризоваться как положительной, так и отрицательной величинами. Ранжируя значения грант-элемента можно оценить уровень эффективности условий привлечения предприятием финансового кредита в соответствии с предложениями отдельных коммерческих банков.

5. "Выравнивание" кредитных условий в процессе заключения кредитного договора. Термин "выравнивание" характеризует процесс приведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи долгосрочных кредитных инструментов на финансовом рынке. "Выравнивание" кредитных условий осуществляется в процессе переговоров с представителями конкретных коммерческих банков при подготовке проекта кредитного договора. В качестве основного критерия при проведении процесса "выравнивания" кредитных условий используются показатель "грант-элемент" и эффективная ставка процента на кредитном рынке.

6. Обеспечение условий эффективного использования долгосрочного банковского кредита. Так как долгосрочный банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования в процессе стратегического развития предприятия Должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия:

• уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже уровня рентабельности стратегических хозяйственных операций, для осуществления которых он привлекается;

• уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием долгосрочного банковского кредита. Текущее обслуживание долгосрочного банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его финансовой деятельности.

8. Обеспечение своевременной и полной амортизации суммы основного долга по долгосрочным банковским кредитам. Способы амортизации суммы основного долга зависят от предусмотренных кредитным договором условий его погашения. По требованиям этого договора (или по инициативе заемщика) на предприятиях может заблаговременно создаваться специальный фонд погашения долгосрочного кредита, платежи в который осуществляются по разработанному графику. На средства этого фонда, хранимые в коммерческом банке, начисляется депозитный процент.

Не нашли, что искали? Воспользуйтесь поиском: