ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ вариационных рядов распределения

Введение

В современных условиях органы государственного и муниципального управления постепенно приходят к осознанию необходимости опоры на статистическую информацию для повышения качества управленческих решений. Владение методами статистики позволяет превращать безликую, разрозненную массу числовых данных в систему показателей, с помощью которых можно не только эффективно управлять деятельностью компании, но и давать достаточно точные прогнозы деятельности компании в будущем.

С незапамятных времен человечество осуществляло учет многих опутствующих его жизнедеятельности явлений и предметов и связанные с ним вычисления. Люди получали разносторонние, хотя и различающиеся полнотой на различных этапах общественного развития. Данные, учитывавшиеся повседневно в процессе принятия хозяйственных решений, а в обобщенном виде и на государственном уровне при определении русла экономической и социальной политики и характера внешнеполитической деятельности.

Руководствуясь соображениями зависимости благосостояния нации от величины создаваемого полезного продукта, интересов стратегической безопасности государств и народов- от численности взрослого мужского населения, доходов казны- от размера налогооблагаемых ресурсов и т. д., издавна отчетливо осознавалась и реализовывалась в форме различных учетных акций.

С учетом достижений экономической науки стал возможен расчет показателей, обобщенно характеризующих результаты воспроизводственного процесса на уровне общества: совокупного общественного продукта, национального дохода, валового национального продукта.

Всю перечисленную информацию в постоянно возрастающих объемах предоставляет обществу статистика, являющаяся необходимо принадлежностью государственного аппарата. Статистические данные, таким образом, способны сказать языком статистических показателей о многом в весьма яркой и убедительной форме.

Таблица 1 – Выборочная совокупность крупнейших банков России.

| Ранг | Название банка | Город | Капитал (мил. руб.) | Прибыль (мил. руб.) |

| ВНЕШТОРГБАНК | Москва | 54 160 | 1 354 | |

| ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК | С.-Петербург | 7 373 | 1 189 | |

| УРАЛСИБ | Уфа | 10 421 | ||

| АВТОБАНК-НИКОЙЛ | Москва | 6 565 | ||

| БИН | Москва | 3 345 | ||

| АБН АМРО БАНК А. О. | Москва | 2 463 | ||

| ВЕСТЛБ ВОСТОК | Москва | 1 017 | -12 | |

| РУССКИЙ ГЕНЕРАЛЬНЫЙ БАНК | Москва | 1 656 | ||

| АЛЕФ-БАНК | Москва | 1 334 | ||

| МАСТЕР-БАНК | Москва | 2 440 | ||

| ДАЛЬКОМБАНК | Хабаровск | |||

| ЭЙЧ-ЭС-БИ-СИ БАНК (РР) | Москва | |||

| СКБ-БАНК | Екатеринбург | 1 079 | ||

| СИБИРСКОЕ ОБЩЕСТВО ВЗАИМНОГО КРЕДИТА | Улан-Удэ | |||

| УРАЛВНЕШТОРГБАНК | Екатеринбург | |||

| АЛЬБА АЛЬЯНС | Талдом | |||

| ФОНДСЕРВИСБАНК | Москва | |||

| УРАЛПРОМСТРОЙБАНК | Екатеринбург | |||

| ДЕРЖАВА | Москва | 1 211 | ||

| ЧЕЛЯБИНВЕСТБАНК | Челябинск | |||

| СОЮЗОБЩЕМАШБАНК | Москва | 1 350 | ||

| НАЦИОНАЛЬНЫЙ КОСМИЧЕСКИЙ БАНК | Москва | 1 025 | ||

| ОПТБАНК | Москва | 1 173 | ||

| СПУРТ | Казань | 1 216 | ||

| РУСЬУНИВЕРСАЛБАНК | Москва | 1 419 | ||

| ГОРОДСКОЙ КЛИЕНТСКИЙ | Москва | |||

| ТОЛЬЯТТИХИМБАНК | Тольятти | |||

| ИСТ БРИДЖ БАНК | Москва | 1 039 | ||

| АПР-БАНК | Москва | |||

| КУЗБАССУГОЛЬБАНК | Кемерово |

2.4 Построение вариационных рядов распределения

Для определения числа групп можно воспользоваться формулой Стерджесса:

,

,

где n – число групп;

N – число единиц в совокупности.

n = 1+3.322 lg30 = 5,90699 ≈ 6

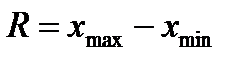

Величина интервала определяется по формуле:

,

,

где Хmax - максимальное значение признака в ряду;

Xmin – минимальное значение признака в ряду.

Например, величину интервала для вариационного ряда распределения банков (см. табл.1) по объему кредитных вложений равна:

(млн. руб.)

(млн. руб.)

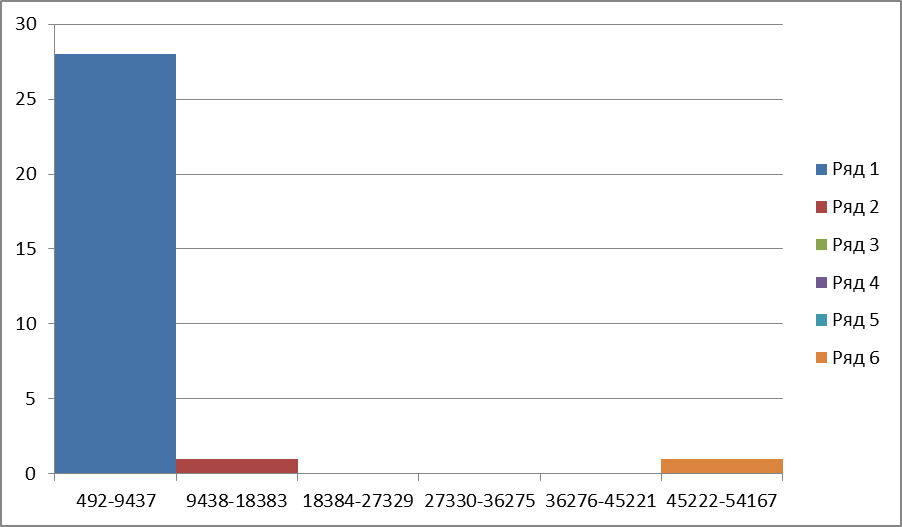

В таблице 2 приведена группировка банков по объему кредитных вложений.

Таблица 2 – Группировка банков по кредитным вложениям.

| № п/п | Группы банков по объему кредитных вложений, млн. руб. | Число банков |

| 492-9437 | ||

| 9438-18383 | ||

| 18384-27329 | ||

| 27330-36275 | ||

| 36276-45221 | ||

| 45222-54167 | ||

| Всего | - |

Для наглядного изображения рядов распределения строят следующие графики: гистограмму, полигон, кумуляту и огиву распределения. Для дискретного ряда распределения строят полигон, а для интервального – гистограмму.

Рисунок 1-Гистограма распределения банков по обьему вложений

Анализ вариационных рядов распределения

Среднее значение в интервальном ряду распределения рассчитывается по формуле средней арифметической взвешенной:

,

,

где xi –середина интервала усредняемого показателя;

n – число единиц (объем) совокупности;

fi – частота, которая показывает как часто встречается значение признака в статистической совокупности.

Таблица 3 –Вспомогательная таблица для расчета средней арифметической величины по объему кредитных вложений

| № п/п | Группы банков по объему кредитных вложений, млн. руб. | Число банков, fi | Середина интервала, xi’ | xi’·fi | Накопленная частота, S |

| 492-9437 | |||||

| 9438-18383 | |||||

| 18384-27329 | |||||

| 27330-36275 | |||||

| 36276-45221 | |||||

| 45222-54167 | |||||

| Итого | - | - | - |

(млн. руб.)

(млн. руб.)

Таким образом, средний объем капитала среди банков, представленных в выборочной совокупности, составляет 6753 млн. руб.

Для характеристики структуры вариации рассчитывают структурные средние моду и медиану.

Мода – значение признака, которое наиболее часто встречается в ряду распределения. Для интервального ряда мода определяется по наибольшей частоте. Мода находится по формуле:

,

,

где x0 – нижняя (начальная) граница модального интервала;

k – величина интервала;

fMo – частота модального интервала;

fMo-1 – частота интервала, предшествующего модальному;

fMo+1 – частота интервала, следующего за модальным.

Медиана – значение признака, которое делит совокупность на две равные части, т.е. 50% единиц совокупности имеют значение меньше медианы, а остальные – больше медианы.

Для определения медианы рассчитывается ее порядковый номер по формуле:

,

,

где n – число единиц совокупности.

Затем рассчитывается накопленные частоты. После смотрят, какая из накопленных частот впервые превышает номер медианы. Медиану рассчитывают по формуле:

,

,

где x0 – нижняя граница медианного интервала;

k – величина интервала;

∑f = n – число единиц совокупности;

SMe-1 – накопленная частота (кумулятивная частота) интервала, предшествующего медианному;

fMe – медианная частота.

Степень близости данных отдельных единиц совокупности к средней величине измеряется рядом абсолютных и относительных показателей вариации.

К абсолютным показателям вариации относятся:

¾ размах вариации; среднее линейное отклонение;

¾ дисперсия; среднее квадратическое отклонение.

Размах вариации представляет собой разность между максимальным и минимальным значениями признака совокупности, и находится по формуле:

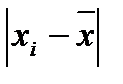

Среднее линейное отклонение представляет собой среднюю величину из отклонений значений признака от их средней величины, которое рассчитывается по формуле:

Таблица 4 – Вспомогательная таблица для расчета показателей вариации по объему кредитных вложений.

| № п/п | Группы банков по объему кредитных вложений, млн. руб. | Число банков, fi | Середина интервала, xi’ |

|

|

|

| 492-9437 | ||||||

| 2091-18383 | ||||||

| 18384-27329 | ||||||

| 27330-36275 | ||||||

| 36276-45221 | ||||||

| 45222-54167 | ||||||

| Итого | - | - |

(млн.руб.)

(млн.руб.)

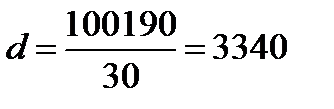

Таким образом, средняя величина из отклонений значений объема капитала от их средней составляет 3340 млн. руб.

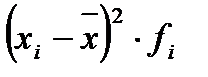

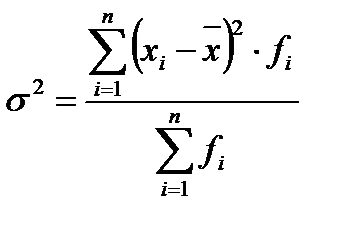

Дисперсия – это средний квадрат отклонений индивидуальных значений признака от их средней величины. Дисперсия находится по формуле:

(млн.руб.)2

(млн.руб.)2

Таким образом, средний квадрат отклонений индивидуальных значений объема кредитных вложений от их средней величины составляет 66158891 млн. руб.2

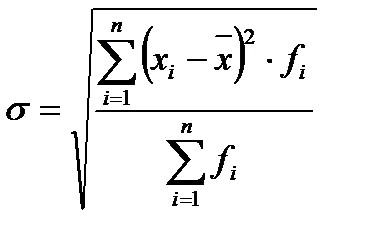

Среднее квадратическое отклонение представляет собой корень квадратный из дисперсии, т.е. корень квадратный из среднего квадрата отклонений индивидуальных значений признака от их средней величины. Среднее квадратическое отклонение находится по формуле:

Найдем среднее квадратическое отклонение по объему кредитных вложений:

(млн. руб.)

(млн. руб.)

Относительные показатели вариации в общем виде показывают отношение абсолютных показателей вариации к их средней величине.

К относительным показателям вариации относятся:

¾ коэффициент осцилляции;

¾ относительное линейное отклонение;

¾ коэффициент вариации.

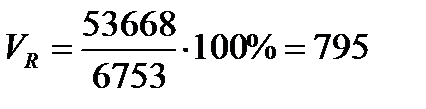

Коэффициент осцилляции находится по формуле:

Коэффициент осцилляции для выборки по объему кредитных вложений равен:

%

%

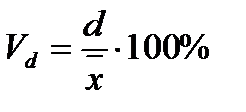

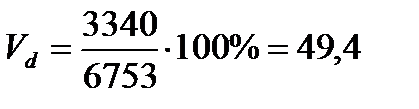

Относительное линейное отклонение рассчитывается по формуле:

Относительное линейное отклонение для выборки по объему кредитных вложений равно:

%

%

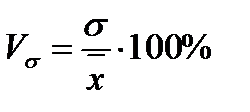

Коэффициент вариации характеризует однородность совокупности. Совокупность считается однородной, если коэффициент вариации меньше либо равен 33%, иначе признается неоднородной. Коэффициент вариации определяется по формуле:

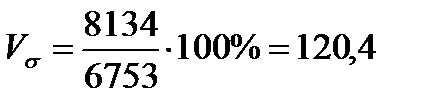

Тогда, коэффициент вариации для выборки по объему кредитных вложений равен:

%

%

Коэффициент вариации для выборки по объему кредитных вложений больше, чем 33% (равен 90,18%), следовательно, совокупность неоднородна, а это означает, что среднее значение признака не является центром распределения.

Не нашли, что искали? Воспользуйтесь поиском: