ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

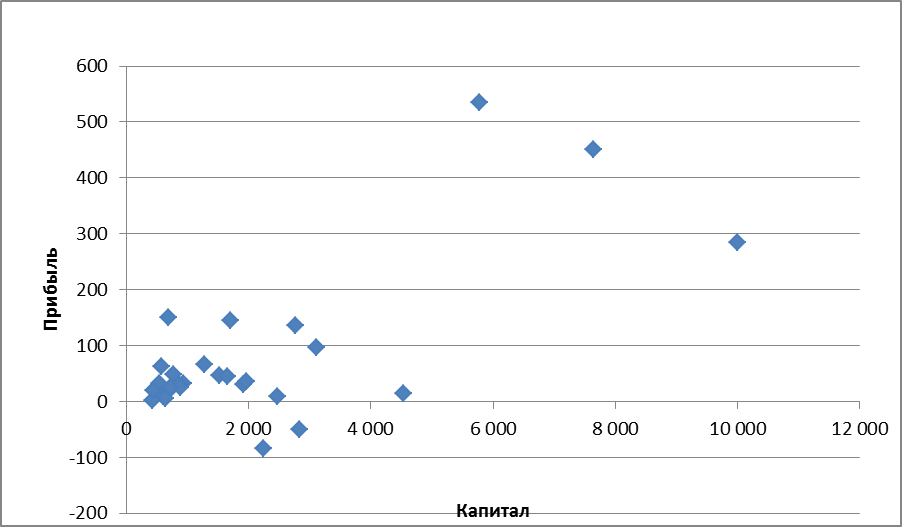

Построение графика зависимости признаков по теоретическим частотам

Рисунок 11- Модель зависимости размера капитала от прибыли по теоретической частоте результативного признака

Заключение

В данной работе сравнивали зависимостей 30 банков между капиталом и прибылью. Сравнивались по критериям зависимостей прибыли от капитала.

Коэффициент вариации для выборки по объему кредитных вложений больше, чем 33% (равен 90,18%), следовательно, совокупность неоднородна, а это означает, что среднее значение признака не является центром распределения.

(υ=28, α=0,05) = 2,0484 >

(υ=28, α=0,05) = 2,0484 >  = -0,03, следовательно, параметр a статистически не значим, и его нельзя распространять на всю совокупность.

= -0,03, следовательно, параметр a статистически не значим, и его нельзя распространять на всю совокупность.

(υ=28, α=0,05) = 2,0484 >

(υ=28, α=0,05) = 2,0484 >  = 0,43, следовательно, параметр b статистически не значим, и его нельзя распространять на всю совокупность.

= 0,43, следовательно, параметр b статистически не значим, и его нельзя распространять на всю совокупность.

(υ=28, α=0,05) = 2,0484 <

(υ=28, α=0,05) = 2,0484 <  = 5.18, следовательно, коэффициент корреляции признается статистически значимым.

= 5.18, следовательно, коэффициент корреляции признается статистически значимым.

Данной контрольной работы является с помощью инструментов и методов статистики провел качественный анализ выборочной совокупности по данным показателям деятельности банков Российской Федерации. А так же построил однофакторную модели взаимосвязи капитала с прибылью.

Не нашли, что искали? Воспользуйтесь поиском: