ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Процесс формирования информационной системы предприятия для целей реинжиниринга

Создание информационной системы представляет собой достаточно сложную задачу, решение которой требует применения специальных методик и инструментов. Поэтому в последнее время в мире значительно вырос интерес к CASE-технологиям (Computer-Aided Software Engineering) и инструментальным CASE-средствам, позволяющим максимально систематизировать и автоматизировать все этапы программного обеспечения реинжинирингового проекта.

В настоящее время одной из актуальных задач является создание единого информационного пространства для анализа и оценки эффективности деятельности предприятия в целом, а не только отдельных его структурных подразделений. Для эффективного решения этой задачи целесообразно использовать средства информационного моделирования, позволяющие генерировать реальные структуры хранения данных. При этом возникает необходимость обмена данными между информационными подсистемами, разработанными для высокотехнологичного предприятия различными проектными организациями в разное время с использованием различных средств вычислительной техники. Поэтому при разработке моделей новых бизнес-процессов необходимо обеспечить:

· единое информационное пространство, позволяющее создать свободный обмен данных между различными подсистемами информационной системы высокотехнологичного предприятия в реальном режиме времени;

· гибкость информационной системы, т. е. возможность встраивания в систему новых приложений и информационных технологий без изменения существующей структуры. Удаление или замена рабочих компонентов системы не должны нарушать работоспособность и устойчивость информационной системы [3].

Деятельность каждого предприятия во многом уникальна, поэтому внедрение информационной системы требует индивидуального подхода к проблеме. Даже специализированные отраслевые решения требуют настройки для конкретного предприятия. Модель, положенная в основу системы управления, также должна выбираться с учетом отраслевой специфики.

Прежде чем приступить к разработке информационной системы предприятия должна быть разработана бизнес-модель. Основной целью создания бизнес-модели является описание бизнес-процессов на предприятии, а также связей между отдельными элементами предприятия. В общем случае, бизнес-моделирование позволяет оценить эффективность деятельности предприятия. Динамическая модель позволяет предсказать поведение системы в будущем. Модель строится для того, чтобы, во-первых, понять принцип функционирования системы и, во-вторых, оценить различные стратегии, обеспечивающие достижение цели.

Бизнес-модель — это осязаемый результат, с помощью которого можно максимально определить важнейшие параметры проекта, конкретизировать цели внедрения экономической информационной системы предприятия и определиться со следующими параметрами проекта: перечень участков внедрения и последовательность их автоматизации; фактическая потребность в объемах закупаемого программного и аппаратного обеспечения; реальные оценки сроков развертывания и запуска ИСУ; уточненный список членов команды внедрения и ключевых пользователей; степень соответствия выбранного вами прикладного ПО специфике бизнеса компании и многое другое.

Бизнес-модель предприятия представляется в виде совокупности графических и текстовых описаний. В бизнес-моделировании разработаны стандарты для представления информации о структуре предприятия. Представление бизнес-процессов на предприятии, например, может производиться в соответствии со стандартом IDEF 0. Для представления схемы документооборота разработан стандарт DFD. В динамических бизнес-моделях широко применяются различные методы математического моделирования.

· IDEF 0 - методология функционального моделирования – представления предприятия в виде набора взаимосвязанных функциональных блоков;

· IDEF 1 – методология моделирования информационных потоков внутри системы;

· IDEF 1 X (IDEF 1 Extended) – методология построения реляционных структур;

· IDEF 2 – методология динамического моделирования развития систем (динамические модели на базе “раскрашенных сетей Петри”);

· IDEF 3 – методология документирования процессов (сценарий и последовательность операций);

· IDEF 4 – методология построения объектно-ориентированных систем;

· IDEF 5 – методология онтологического исследования сложных систем [5].

Графический язык IDEF 0 удивительно прост и гармоничен. В основе методологии лежат четыре основных понятия: Первым из них является понятие функционального блока (Activity Box) (рисунок 1). Он представляет собой некоторую конкретную функцию в рамках рассматриваемой системы. По требованиям стандарта название каждого функционального блока должно быть сформулировано в глагольном наклонении (например, “производить услуги”). Каждая из четырех сторон функционального блока имеет своё определенное значение (роль), при этом:

· Верхняя сторона имеет значение “Управление” (Control);

· Левая сторона имеет значение “Вход” (Input);

· Правая сторона имеет значение “Выход” (Output);

· Нижняя сторона имеет значение “Механизм” (Mechanism) (рисунок 1) [7].

Рисунок 1 – Функциональный блок

Каждый функциональный блок в рамках единой рассматриваемой системы должен иметь свой уникальный идентификационный номер.

Вторым “китом” методологии IDEF 0 является понятие интерфейсной дуги (Arrow). Также интерфейсные дуги часто называют потоками или стрелками.

С помощью интерфейсных дуг отображают различные объекты, в той или иной степени определяющие процессы, происходящие в системе. Такими объектами могут быть элементы реального мира (детали, вагоны, сотрудники и т.д.) или потоки данных и информации (документы, данные, инструкции и т.д.).

Третьим основным понятием стандарта IDEF 0 является декомпозиция (Decomposition). Принцип декомпозиции применяется при разбиении сложного процесса на составляющие его функции. При этом уровень детализации процесса определяется непосредственно разработчиком модели. Декомпозиция позволяет постепенно и структурированно представлять модель системы в виде иерархической структуры отдельных диаграмм, что делает ее менее перегруженной и легко усваиваемой. Модель IDEF 0 всегда начинается с представления системы как единого целого – одного функционального блока с интерфейсными дугами, простирающимися за пределы рассматриваемой области. Такая диаграмма с одним функциональным блоком называется контекстной диаграммой, и обозначается идентификатором “А- 0”.

Последним из понятий IDEF 0 является глоссарий (Glossary). Для каждого из элементов IDEF 0: диаграмм, функциональных блоков, интерфейсных дуг существующий стандарт подразумевает создание и поддержание набора соответствующих определений, ключевых слов, повествовательных изложений и т.д., которые характеризуют объект, отображенный данным элементом [5].

Если предприятие приняло решение оптимизировать управление, то первым шагом необходимо разработать бизнес-модель. На основе бизнес-моделей могут приниматься решения о реинжиниринге или оптимизации отдельных бизнес-процессов на предприятии. Бизнес-модель, описывающая структуру организации и связи между её элементами, представляет прототип разрабатываемой информационной системы.

Существенной частью бизнес-модели является инфологическая или информационная модель (схема данных) и ее описание предполагает моделирование входных, промежуточных и результатных информационных массивов предметной области и их характеристика. Модель может быть построена с использованием систем автоматизированного проектирования (например, CASE- средство (Comрuter Aided Software Engineering) Design IDEF (ICAM DEFinition) фирмы (Meta Software corporation), предполагающее использование методологии IDEF1X, целью которой является выработка непротиворечивого интегрированного определения семантических характеристик данных о структуре бизнес-процессов [2].

Основу бизнес-модели составляют технологические процессы. Технологический процесс представляет собой комплекс последовательных операций, подразделяемых на ручные, машинно-ручные и автоматические. Операции выполняются над объектом, который изменяется от операции к операции, причем для двух смежных операций технологического процесса объект на выходе первой операции является объектом на входе следующей операции. При проектировании его схемы необходимо графически выделять эти последовательно выполняемые операции. Их рекомендуется изображать на основ ном /осевом/ направлении схемы. На этом же направлении размещаются также логические блоки, указывающие на разветвление процесса.

В дополнение к схеме технологического процесса с целью специфицирования собственно технологических операций может разрабатываться технологическая карта, в которой отражается перечень всех операций технологического процесса, последовательность их выполнения, исходные материалы, вид операции, выходные документы, получаемые в результате выполнения всех операций.

Внедрение АЭИС имеет несколько моделей. MRP (material resource planning), ERP (enterprise resource planning) – это специально разработанный набор методов управления бизнесом, которые поддерживаются вычислительными системами. Чтобы использовать эти методы на благо своего бизнеса, люди должны понять системы, принципы их работы и принять их всем сердцем.

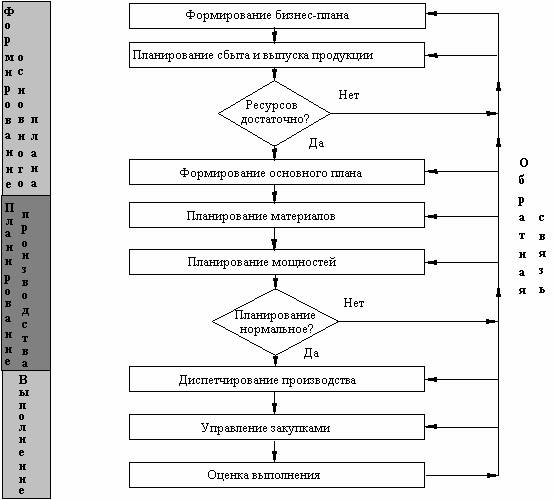

Планирование производственных ресурсов (MRPII) является в настоящее время классическим и хорошо зарекомендовавшим себя средством, которое позволяет свести вместе разнообразные функции службы маркетинга, финансового отдела, отдела снабжения, производства и конструкторского отдела, чтобы добиться реального улучшения в деятельности всего предприятия. В его основе лежит утвержденный на верхнем уровне производственный план, в соответствии с которым работают все подразделения предприятия. Системы MRPII обеспечивают средства для формирования детальных планов на основе утвержденного высшим руководством плана, а также средства для их корректировки в случае изменения рыночного спроса и ресурсов с учетом их последствий на деятельность всего предприятия (рисунок 2) [5].

Решение вопроса о внедрении должно быть неразрывно связано с оценкой эффективности от ожидаемого внедрения. Кроме того, оценка эффективности требуется и в процессе работы, для оптимизации затрат. В результате такой оценки, в частности, может быть принято решение об отказе от существующей системы автоматизации и внедрения новой. Такая задача стоит перед многими предприятиями, которые уже внедряли АЭИС на предприятии.

Рисунок 2 - Принцип действия MRPII системы

Внедрения автоматизированных информационных систем управления позволяют повысить эффективность управленческого труда за счет применения ЭВМ. Прежде всего, автоматизация вычислений должна освободить от рутинной работы бухгалтерию и финансовые отделы. Кроме того, современный уровень развития информационных технологий позволяет автоматизировать документооборот, снижая тем самым время доставки и обработки документов. Однако, как показывает практика, эффект от внедрения экономических информационных систем не всегда оправдывает ожидания. Причин тому несколько, но в большинстве случаев неудачи во внедрении связаны с неверным выбором схемы автоматизации, и неверной оценкой возможностей системы и затрат на её внедрение [1]. В настоящее время распространен формальный подход к совершенствованию систему управления, в результате чего решение о внедрении дорогой информационной системы часто является данью моде, а не попыткой оптимизировать процесс управления.

Для оценки оптимальности информационной системы важно правильно учесть объем капиталовложений, которые потребуются в процессе внедрения и эксплуатации системы. В структуре единовременных затрат на внедрения можно выделить:

· Затраты на консультационные услуги экспертов.

· Приобретение аппаратного и программного обеспечения.

· Затраты на монтаж оборудования и установку и настройку программного обеспечения.

· Затраты на обучение персонала работе с новой информационной системой.

· Издержки, связанные со снижением эффективности функционирования системы управления в процессе внедрения [4].

ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Краткая характеристика предприятия ОАО «Курская птицефабрика»

Предприятие ОАО «Курская птицефабрика» было создано в результате приватизации путем реорганизации государственного предприятия ОГУП «Птицефабрика «Курская»» в Открытое Акционерное Общество «Птицефабрика «Курская»» 16.04.2002 года. В 2003 году было изменено наименование ОАО «Птицефабрика «Курская»» на ОАО «Курская птицефабрика». Уставный капитал предприятия поделен на доли и составляет 397558000 руб. Все акции Общества являются обыкновенными именными бездокументарными.

Птицефабрика расположена в Центрально-Черноземной зоне России, в 3 км от трассы Москва-Симферополь, в 7 км от города Курска, в 20 км от станции Рышково Московской железной дороги. Столь благоприятное местонахождение предприятия позволяет обеспечивать его необходимыми для производства материальными и трудовыми ресурсами.

ОАО «Курская птицефабрика» включает в себя четыре отделения: Центральное, Фатежское, Суджанское, Гуторовское. В общей структуре производства и сбыта Центральное отделение выступает координирующим и контролирующим органом, от которого зависит деятельность всех остальных звеньев.

Численность работников ОАО «Курская птицефабрика» на 01.09.2015 года составила 732 человека.

I. Бизнес-направления предприятия:

Розничная торговля

· реализация через ООО «Торговый дом «Курская птицефабрика»;

· реализация через сеть фирменных магазинов «Курская птицефабрика»;

· реализация через крупные торговые сети (Европа, Линия).

Не нашли, что искали? Воспользуйтесь поиском: