ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

По территориальному принципу рынок ценных бумаг делится на: международный, региональный, национальный и местный.

. Современное состояние рынка ценных бумаг в России

2.1 Проблемы развития рынка ценных бумаг в России

Рынок ценных бумаг принадлежит к рынкам, на которых можно получить капитал. На данный момент он находится на первоначальной стадии развития, но объем операций на нем быстро увеличивается. В нашей стране современный фондовый рынок представляет смешанную модель. Участниками рынка являются: коммерческие банки, центральный и сберегательный банки, фондовые биржи, институциональные фонды, страховые компании. Рынок ЦБ включает акции и облигации банков, акции чековых инвестиционных фондов, облигации банков и предприятий, эмиссия акций вновь появляющихся акционерных обществ.

Рынок можно охарактеризовать следующим образом: небольшой объем рынка; материальная база, методы торговли, информационная инфраструктура - совсем не развита; высокой степенью всех рисков, которые связанные с ценными бумагами; высокой частью спекулятивного оборота; инвестиционным кризисом; увеличением рынка спроса государства на деньги и увеличением долговых обязательств, что в свою очередь уменьшает количество инвестиций в ценные бумаги. Также отметим, что рынок развивается на основе масштабной государственной приватизации, которая влечет за собой массовый выпуск ценных бумаг. Относительно быстро появляются новые коммерческие образования и холдинговые структуры. Расширяется выпуск облигационных займов, как регионами, так и предприятиями. Технологическая база рынка быстро улучшается. Имеется доступ на международные рынки капитала. Процесс формирования фондового рынка способствовал возникновению, в связи с этим, большого количества проблем, которые необходимо максимально разрешить для благоприятного развития и существования рынка ценных бумаг:

1. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности. Политические кризисы в стране в первую очередь приводят к падению индекса РТС и котировок ценных бумаг. Хозяйственный кризис тоже до сих пор отражается на рынке ценных бумаг.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

В России большая часть ценных бумаг идет на нужды правительства, не выполняя своей основной функции. А именно вложения ценных бумаг в развитие производства, которые способны вывести российскую экономику на качественно новый уровень.

3. Улучшение качественных характеристик рынка:

- наращивание объемов и переход в категорию классифицируемых рынков ценных бумаг (для того, чтобы российский рынок был отнесен к разряду развивающихся, размер капитализации рынка акций в процентах к номинальной стоимости ВВП должен достигнуть 30-40%, т.е. увеличиться в 10-15 раз), что невозможно без укрупнения и рекапитализации фондового рынка;

- пресечение обращения на рынке суррогатов ценных бумаг и незаконной профессиональной деятельности (контроль за данным процессом должны взять на себя как государственные, так и саморегулируемые организации). Россия, по данным IFPI (международная федерация производителей фонограмм и видеограмм) за 2011 год, по степени проникновения контрафактной продукции на рынок находится лишь на пятом месте, однако по объему пиратского рынка Россия уверенно занимает вторую позицию после Китая. Примерно такая же ситуация складывается и на рынке ценных бумаг, с той разницей, что ценные бумаги имеют большую степень защиты, чем та же видео продукция. Контроль за этим должны взять фирмы, как государственные, так и частные.

4. Повышение роли государства на фондовом рынке необходимо для:

1) создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг). У правительства не существует четкой политики по отношению к рынку ценных бумаг. А это большой промах, ведь рынок ценных бумаг - это фактически обязательный атрибут полноценно функционирующего государства.

2) формирование согласованной системы государственного регулирования фондового рынка для преодоления раздробленности и пересечения функций многих государственных органов;

В настоящее время большую часть рынка ценных бумаг контролирует РТС (Российская Торговая Система). Но нет единой системы государственного регулирования по отношению к РТС. Многие государственные органы, как, например разнообразные комиссии стандартов, налоговые службы и. т. д. Очень часто пересекаются своими функциями по отношению к РЦБ, в связи с несовершенством системы законов в отношении ценных бумаг. Единого органа, который ведал бы этими делами, в России нет.

3) формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

4) ускоренное создание жесткой регулятивной инфраструктуры рынка и ее правовой базы для ограничения рисков инвесторов;

5) создание системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг;

6) формирование активно действующей системы контроля над небанковскими инвестиционными институтами;

7) государственная поддержка образования в области фондового рынка;

8) преодоление опережающего развития рынка государственных ценных бумаг, которое переключает большую часть денежных ресурсов на обслуживание непроизводительных расходов государства, сокращая поступление средств в производство. Рынок государственных ценных бумаг, как бы оттягивает на себя ресурсы, мешая развиваться производству.

5. Проблема защиты инвесторов, которая может быть решена созданием государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь.

6. Опережающее создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

7. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п. В России нет общепринятых стандартов оценки стоимости ценной бумаги. В данный момент существуют лишь определенные подходы к оценке ликвидности ценной бумаги, к тому же эти методы зачастую трудоемки. В процессе создания своей системы показателей для РЦБ Россия должна будет руководствоваться, скорее всего, принципами стран Запада, вероятнее всего США.

8. Реализация принципа представительства и консолидации регионов посредством:

а) создания консультативного органа, объединяющего представителей государственных органов, банков, небанковских инвестиционных институтов, регионов и публики;

б) передачи части прав по регулированию рынка регионам;

в) введения представителей публики в состав директоратов регулятивных органов государства, саморегулируемых организаций, фондовых бирж;

г) государственной поддержки саморегулируемых организаций;

д) создания системы экспертной поддержки и научного обслуживания рынка (экспертные советы ученых и т.п.).

9. Вовлечение в промышленный оборот все большего числа акций российских акционерных обществ. В связи с деятельностью таких компаний как МММ, Русский Дом Селенга и.т.д., кредит доверия у частных лиц и у некоторых акционерных компаний к фондовому рынку был потерян, и вероятно на долгое время.

Формирование рынка ценных бумаг в России в значительной степени связано с темпами приватизации в стране и созданием класса собственников. Приватизация означает преобразование государственной собственности в собственность граждан или юридических лиц. В нашей стране основным документом, определяющим практические вопросы приватизации является Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации.

В самом начале проведения приватизации в стране не было устойчивой нормативной базы для проведения сделок с ценными бумагами, поэтому стало возможным возникновение финансовых пирамид, а затем и крах таких финансовых компаний как МММ, Русский Дом Селенга и других, в результате деятельности которых были обмануты миллионы вкладчиков и подорвано доверие к фондовому рынку со стороны населения. Такая ситуация уже складывалась на рынке ценных бумаг еще в середине XIX века. Тогда прошло немало времени для того, чтобы вкладчики вновь поверили в ценные бумаги, поэтому можно ожидать, что пока в нашей стране не сформируется стабильная нормативная база на рынке ценных бумаг, бурного развития фондового рынка не произойдет, а без этого невозможно привлечение инвестиций для развития производства и следовательно невозможна стабилизация экономики страны.

2.2 Тенденции развития рынка ценных бумаг в России

Основными тенденциями развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного контроля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличения их собственных капиталов (концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала).

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним.. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди, вкладывающие сбережения в ценные бумаги, были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества.

Компьютеризация рынка ценных бумаг - результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

- Новые инструменты рынка ценных бумаг - это прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

- Новые системы торговли - это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями

- Новая инфраструктура рынка - это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация - это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой - перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

Создание полной законодательной и другой нормативной базы функционирования фондового рынка. Уже сейчас видно, что из-за «белых пятен» в ГК РФ, открывается простор для всякого рода махинаций на РЦБ, которые способны еще больше подорвать доверие к фондовому рынку, поэтому первоочередная задача правительства - разработать полноценно функционирующий гражданский кодекс, который бы исключал такую возможность.

Основной задачей рынка ценных бумаг России в 2011-2012 годах стало восстановление позиций четырехгодичной давности на фоне мирового финансового кризиса.

Еще одной из важнейших тенденций развития рынка ценных бумаг в России в 2011-2012 годах является создание новых законодательных актов, которые более жестко регулируют работу рынка ценных бумаг (Федеральный закон от 29.12.2012 г. № 282-ФЗ «О внесении изменений отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации»). Федеральный закон "О рынке ценных бумаг" дополнен статьей, регламентирующей особенности получения дивидендов в денежной форме по акциям, а также доходов в денежной форме и иных денежных выплат по именным облигациям. Определено также, в частности, что депозитарий не вправе давать поручение на зачисление ценных бумаг российских эмитентов, выпущенных на территории РФ, на счет, открытый ему в иностранной организации как лицу, действующему в интересах других лиц. Кроме того, уточнена процедура эмиссии эмиссионных ценных бумаг.

Для работы на рынке ценных бумаг в России организации должны более полно раскрывать информацию о своей деятельности. Если раньше было достаточно ежеквартально предоставлять информацию о своем финансовом состоянии, то для работы на рынке ценных бумаг в России с 2010 года необходимо раскрывать 50 обязательных показателей работы компании. По мнению законодателей, данная мера позволит сделать сделки с ценными бумагами более прозрачными, кроме того, действующее законодательство усиливает ответственность компаний за предоставление ложной информации.

Как и в предыдущие годы, наибольшим интересом со стороны инвесторов на рынке ценных бумаг в России в 2012 году пользуются акции нефтегазовых компаний, а также компаний, работающих в области связи и телекоммуникаций. Развитие промышленности в нашей стране все еще идет довольно низкими темпами, поэтому акции многих крупных промышленных предприятий не пользуются особой популярностью.

Тенденции развития рынка ценных бумаг являются одной из основных частей мировой экономики. Современная экономическая ситуация оказывает существенное влияние, например, на выпуск государственных ценных бумаг. Мировой экономический кризис, а особенно кризисная ситуация в еврозоне, привели к тому, что многие государства были вынуждены выпустить облигации с довольно высокой процентной ставкой, что оказывает негативное влияние на экономику.

Формирование рынка ценных бумаг и его место в структуре мирового рынка

Мировой рынок ценных бумаг (МРЦБ) существует порядка 150 лет.[1] Первый этап его развития начался до первой мировой войны, затем процесс был сильно заторможен Великой депрессией и Второй мировой войной. В этот период имели место в основном эпизодические эмиссии облигаций зарубежных эмитентов, нуждающихся в финансовых ресурсах.

Второй, основной этап формирования МРЦБ, происходил в 50-60 гг. ХХ в. МРЦБ сформировался в результате массового вывоза капитала, прежде всего из стран, которым принадлежат основные транснациональные корпорации и банки. Формирование его было ускорено научно-технической революцией, породившей множество грандиозных проектов, осуществление которых требовало использования капитала разных стран, развитием интеграционных процессов, определенной устойчивостью валютных курсов, введением общих многонациональных валют, успехами в развитии банковского и биржевого дела.

Третий этап развития МРЦБ охватывает время, когда интенсивно шел процесс формирования мирового хозяйства, устанавливались прочные связи между промышленно-развитыми странами. В этот период фиктивный капитал сохранял четко выраженную национальную принадлежность. Но уже тогда, в конце 60-х гг. ХХ в., появилась особая надстройка над национальными рынками ценных бумаг: рынки еврооблигаций и евроакций, функционирование которых осуществляется по особым законам, устанавливаемым международными соглашениями.

Можно выделить еще и четвертый этап, начавшийся в 90-е ХХ в., когда на мировом рынке появились российские нефтяные и телекоммуникационные гиганты.

МРЦБ – составная и сравнительно прочно обособленная часть рынка капиталов, который состоит из отдельных национальных рынков. Вместе с рынком среднесрочных и долгосрочных банковских кредитов рынок ценных бумаг образует финансовую часть рынка капиталов. Рынок капитала в свою очередь, выступает составной частью рынка факторов (ресурсов) производства и рынка ссудных капиталов.

Перенакопление капитала в национальных границах является причиной оттока его в другие регионы и страны, где он приносит прибыль его владельцу. Поэтому экспорт капитала – это характерная черта и объективная необходимость развитой экономики. Рынки отдельных стран объединились в международный рынок ценных бумаг, экономики разных стран стали сильно взаимосвязанными, и капитал инвесторов перетекает из одной страны в другую. Не минула эта тенденция и нашу страну, которая теперь является сектором международного рынка.

Основные участники рынка капитала – фирмы и частные лица, которые могут выступить на этом рынке, как в качестве кредитора, так и в качестве заемщика. Фирмы и потребители, желающие дать или взять деньги в долг, готовы сделать это с различными суммами и на различный срок. Поэтому на рынке капиталов необходимы посредники.

Именно одним из таких посредников на рынке капиталов являются ценные бумаги. Рынок ценных бумаг – это сфера потенциальных обменов ценными бумагами, иначе говоря, институт или механизм, сводящий вместе покупателей и продавцов отдельных ценных бумаг. Ценные бумаги – особая сфера вложения ссудного капитала, хотя сами они и не являются таковым, это институт, позволяющий частично обойти посредников на рынке капитала.

Рынок ценных бумаг, как внешний источник капитала выступает инструментом привлечения свободных денежных средств, являясь альтернативой финансированию предприятий и компаний. Таким образом, рынок ценных бумаг и кредитный рынок, являясь составляющими финансовой части рынка капиталов, одновременно дополняют друг друга и конкурируют между собой.

Теперь рассмотрим соотношение рынка ценных бумаг с финансовым и фондовым рынками.

Капитал обычно подразделяется на капитал, который задействован в предметной коммерческой деятельности, т.е. в производстве тех или иных товаров (вещей или услуг), и на капитал, который существует в качестве инструментов рынка, приносящих чистый доход. Последний принято называть финансовым капиталом, а его рынок – финансовым рынком. Финансовые рынки тоже различаются, прежде всего, по видам доходного актива. Так, ценной бумаге соответствует рынок ценных бумаг, банковскому депозиту и банковской ссуде кредитный рынок, валюте как доходному активу – валютный рынок, инструментам страхования – страховой рынок и т.д. Таким образом, рынок ценных бумаг представляет собой составную часть совокупного финансового рынка, а не рынка материальных благ. При этом современный этап развития международного финансового рынка в целом, характеризуется возрастанием роли и значения рынка ценных бумаг.[2]

Фондовый рынок есть самая большая часть рынка ценных бумаг. В сущности, каждая ценная бумага представляет собой отдельный рынок, но на практике это не нашло отражения в виде выработки отдельных названий рынков, поскольку за исключением фондового, вексельного и рынка ипотечных ценных бумаг, рынки других ценных бумаг имеют несущественные размеры в смысле объемов торговли, в основном по причине крайне ограниченного их использования в качестве ценных бумаг, приносящих чистый доход, т.е. в качестве капитала.

Однако и понятие фондового рынка не имеет строго закрепленного содержания. Можно указать лишь на следующие его характеристики:

фондовый рынок охватывает рынки акций, облигаций и основанных на них вторичных бумаг и производных инструментов;

понятие «фондовый рынок» близко к понятию «биржевой рынок», поскольку существенная часть сделок с указанными инструментами заключается на фондовой бирже (публичной или электронной). При этом рынок акций преимущественно считается биржевым, а рынок облигаций обычно является внебиржевым рынком;

фондовый рынок есть рынок, на котором сделки заключаются на систематической основе, а не как разовые или случайные сделки;

фондовый рынок есть рынок по преимуществу сделок купли-продажи, а не любых юридически допустимых сделок;

фондовый рынок есть рынок ценных бумаг как инструментов увеличения капитала, а не как инструментов его процесса обращения.

Таким образом, когда речь идет о рынке ценных бумаг как о рынке капитала, то в большой степени под ним подразумевается фондовый рынок как рынок самых главных ценных бумаг, приносящих чистый доход.

Подводя итоги сказанному в параграфе 1.1. отметим, что в своем развитии рынок ценных бумаг прошел три этапа становления (с учетом присоединения российского сектора четыре), становясь в результате глобализации и интернационализации единым мировым рынком.

Ценные бумаги, являясь посредниками между производителями и потребителями, снижают т.н. трансакционные затраты, связанные с поиском партнеров.

МРЦБ следующим образом встроен в структуру мирового рынка: с одной стороны является составляющей финансовой части рынка капиталов, и составляющей финансового рынка, с другой стороны включает в себя фондовый рынок, на котором вращаются основные ценные бумаги – акции и облигации. Фондовый рынок являет собой «львиную долю» рынка ценных бумаг, и иногда МРЦБ называют мировым фондовым рынком.

1.2 Виды рынков ценных бумаг

МРЦБ – это многосложная структура, поэтому он может быть классифицирован по большому числу признаков.

Рынок ценных бумаг подразделяется в зависимости от того, какой раз обращаются ценные бумаги, на первичный и вторичный рынок, в зависимости от места продажи – на биржевой (фондовый) и внебиржевой.[3]

Первичный рынок ценных бумаг это тот рынок, на котором распространяются только что выпущенные ценные бумаги, рынок, где они обретают своих первых владельцев, т.е. отношения по поводу выпуска ценной бумаги в обращение. Это такие отношения между ее эмитентом и инвестором, при которых движение денег и товаров направлено от инвестора к эмитенту, а движение ценных бумаг, наоборот, от эмитента к инвестору.

Вторичный рынок – это обращение ценной бумаги между инвесторами, их отношения по поводу ценной бумаги. В этом случае движение денег и товаров и обратное им движение ценных бумаг осуществляется исключительно между самими инвесторами. Вторичный рынок ценных бумаг, это тот рынок, на котором обращаются ранее размещенные на первичном рынке ценные бумаги. Доля и роль первичного и вторичного рынка ценных бумаг может меняться в зависимости от конкретных условий. В странах с устоявшимися рынками вторичный рынок важнее и более активен.

МРЦБ – это, прежде всего первичный рынок. Вторичный рынок менее развит. Поэтому, часто под МРЦБ понимается выпуск последних, выраженный в т.н. евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования, эмиссий.

В более широком плане международный рынок ценных бумаг рассматривается как совокупность собственно международных эмиссий и иностранных эмиссий, т.е. выпуска ценных бумаг иностранными эмитентами на национальном рынке других стран. В настоящее время международный рынок ценных бумаг включает как рынок акций, так и рынок облигаций. Кроме того мировой рынок ценных бумаг может рассматриваться как совокупность национальных рынков ценных бумаг и как международный рынок определенного вида ценных бумаг.

На мировом рынке акций, как и на остальных рынках капитала, доминируют развитые страны.

Выпуск акций, как главный источник мобилизации средств на финансовом рынке, характерен для большинства, но не для всех развитых стран. Так, в Германии, Франции и Италии компании традиционно предпочитают использовать для этой цели банковские кредиты. Возможно, по этому пути движется и основная масса российских компаний. Поэтому уровень капитализации (рыночной стоимости акций по отношению к ВВП страны) часто не столько говорит об отсталости или продвинутости национального рынка акций, сколько о сложившемся подходе компаний этой страны к мобилизации ресурсов на финансовом рынке.

В зависимости от степени концентрации отношений эмитентов и инвесторов с точки зрения места, времени и т.п., рынок ценных бумаг подразделяется на биржевой и внебиржевой рынки.

Первичный рынок раньше был внебиржевой. Вторичный рынок четко делился на биржевой и внебиржевой. Однако сейчас это деление размыто – внебиржевые рынки все более организуются и отличаются от биржевых только демократизмом допуска на них эмитентов и инвесторов.

Биржевой рынок – это рынок, имеющий юридический статус биржи. Экономическим основанием биржи как рынка является высокая степень концентрации (сосредоточения) однотипных сделок (сделок купли-продажи) с ценными бумагами в определенном месте (в том числе в определенной электронной торговой системе) и за дискретный отрезок времени.

Внебиржевой (небиржевой) рынок – это рынок, характеризующийся хаотичностью процесса заключения сделок купли-продажи с ценными бумагами во времени и пространстве, а в организационно-юридическом плане данный рынок рассредоточен по странам и по участникам.

И биржевые и внебиржевые рынки могут различаться и по видам организации торговли – будь то электронные или традиционные торги, различные виды аукционов и т.п.

Неустойчивость фондового рынка в целом особенно характерна для формирующихся рынков, как, впрочем, и для экономики всех этих стран. Примером может быть российский фондовый рынок, где бурный рост и падение зависит от притока иностранного капитала.

На современном рынке ценных бумаг (т.е. фондовом рынке в широком смысле) продаются не только акции и долговые ценные бумаги, но и новые виды ценных бумаг. В основном это такой финансовый дериватив, как депозитарные расписки, т.е. свидетельства о владении акциями той или иной компании, выпускаемые для того, чтобы сами акции не пересекали границ и не подпадали под связанные с этим ограничения. Для ряда формирующихся рынков с их недостаточными финансовыми возможностями резидентов депозитарные расписки стали очень важным дополнением национального рынка ценных бумаг. Более подробно тенденции современного рынка будут рассмотрены в главе 2.

Сегодня мировой рынок ценных бумаг практически полностью сосредоточен в двух центрах: Токийской фондовой бирже и Нью-Йоркской фондовой бирже, с 1971 г. весь мировой рынок стал отражаться в ежедневных движениях котировок акций компаний.[4] Сейчас здесь представлены акции крупнейших мировых компаний. Нью-Йоркская, Токийская, Лондонская биржи оказывают влияние на общемировую конъюнктуру фондового рынка. Все биржи тесно взаимосвязаны и колебания на одной из бирж обязательно отзываются на другой.

Отметим, что отличительной чертой МРЦБ является то, что хотя и существует ряд межгосударственных соглашений, регулирующих взаимоотношения в данной сфере (например, Женевская Конвенция о едином вексельном законе), всякая отдельная сделка с ценной бумагой, как правило, протекает в пределах национальных законодательств конкретных стран. Используя эту особенность, можно провести аналогию между МРЦБ и силами ООН. Сама ООН, как известно, не обладает вооруженными силами, их под знамя выделяют за определенную плату армии государств-членов. Солдаты таких формирований находятся под командованием своих офицеров и подчиняются уставам своих армий. Так и МРЦБ – его составляющие делегируются национальными рынками и функционируют на базе национальных законов, оказывая одновременно влияние на мировую экономику в целом.

В качестве вывода к данному параграфу отметим, что МРЦБ, как правило, первичен, т.е. эмитенты выпускают ценные бумаги, выраженные, как правило, в евровалютах и распределяют их между инвесторами. Торговля ценными бумагами между инвесторами осуществляется в основном на биржевом рынке. Эти отношения также могут носить международный характер, но по сути своей вторичны. В то же время, ввиду сосредоточения мировых финансовых центров на крупнейших биржах, изменение котировок акций на которых, влияет на конъюнктуру мирового рынка ценных бумаг, можно сделать вывод, что классифицирование рынков ценных бумаг в мировом масштабе на первичный и вторичный, биржевой и внебиржевой достаточно условно.

МРЦБ является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др.

Основные структурные тенденции МРЦБ

Структурные тенденции развития – это тенденции развития, относящиеся к тем или иным частям рынка ценных бумаг. Это как бы внутренние тенденции развития данного рынка. Отдельные части (сегменты) рынка ценных бумаг всегда развиваются неравномерно и в некоторой степени обособленно друг от друга. Более быстрое развитие одной части рынка, когда оно обнаруживается, подстегивает необходимость ускоренного развития других его частей и т.д. Структурные тенденции развития рынка призваны выравнивать уровни функционирования одних его частей относительно других, в противном случае, возникает эффект «слабого звена», которое будет сдерживать развитие системы в целом.

В этом смысле структурные тенденции являются самыми практическими и одновременно самыми относительно краткосрочными тенденциями развития. Они не могут продолжаться достаточно долго, в виду того, что растягивание процесса совершенствования рынка на многие годы не соответствует общим интересам участников рынка, поскольку это противоречит их целям скорейшего (в пределах собственной активной жизни) обогащения, а также в силу быстрого технического и научного прогресса.

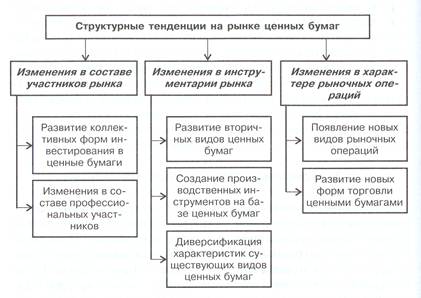

Наиболее существенные внутренние направления развития рынка ценных бумаг отображены на схеме (рис.1).[8] Рассмотрим ее подробнее.

Рис 1. Структурные тенденции МРЦБ

Изменения в составе участников рынка ценных бумаг имеют два направления:

1. Развитие форм коллективного участия на рынке ценных бумаг, что проявляется прежде всего в возникновении и развитии институциональных инвесторов, которые представлены инвестиционными фондами, страховыми организациями, организациями медицинского страхования, различного рода пенсионными фондами, банковскими структурами и др.;

2. Изменения в составе профессиональных участников самого рынка ценных бумаг. Данного рода изменения идут сразу в нескольких направлениях:

дальнейшая специализация видов профессиональной деятельности. Профессиональная деятельность может разделяться на самостоятельные ее виды, которые прежде существовали в единстве. Самый последний такой пример – это выделение как особого рода подвида профессиональной деятельности в качестве брокера или дилера деятельности финансового консультанта на рынке ценных бумаг (оказание эмитенту услуги по подготовке проспекта ценных бумаг);

стирание различий между какими-то видами профессиональной деятельности. Классический пример такого рода изменений – это стирание различий между профессиональной деятельностью по ведению реестра ценных бумаг и депозитарной деятельностью. В условиях, когда ценная бумага все более дематериализуется, когда ее бездокументарная форма становится преобладающей, различия между ее формами учета стираются, а функция «физического» хранения ценной бумаги отмирает вообще;

отмирание некоторых видов профессиональной деятельности. Например, развитие электронных форм прямой торговли между участниками рынка свидетельствует о том, что, возможно, в будущем посредническая торговая деятельность на рынке ценных бумаг может либо совсем исчезнуть, либо она примет какие-то совершенно новые формы, отличные от существующих в настоящее время;

концентрация и централизация среди профессиональных участников. Эта тенденция на рынке ценных бумаг проявляется в укрупнении (по числу работников, капиталов, филиалов и т.п.) организаций профессиональных посредников и в сокращении их количества, включая число функционирующих в каждой стране фондовых бирж. Организации профессиональных посредников становятся все более мощными по размерам собственного капитала и привлекаемым капиталам своих клиентов; их филиальная сеть развивается не только внутри своей страны, но и выходит за ее пределы; они превращаются в многофункциональные структуры, предоставляющие все более широкий спектр услуг участникам рынка. В то же время идет непрерывный процесс их слияния, как между собой, так и со структурами других финансовых рынков и банковскими структурами.

Изменения в инструментарии рынка связаны с дальнейшим развитием рынка, с потребностями во все новых видах инструментов рынка ценных бумаг.[9] В обобщенном виде сегодня на мировом рынке имеют место следующие тенденции развития самих ценных бумаг:

создание вторичных ценных бумаг, т.е. представляющих права на исходные ценные бумаги. Например, депозитарные расписки или фондовые варранты на акции, опционы на облигации, облигации, обеспечиваемые пулом закладных ценных бумаг и т.п.;

диверсификация характеристик имеющихся ценных бумаг, создание все более «экзотических» ценных бумаг. Наиболее наглядно это проявляется в бесконечном множестве выпускаемых облигаций. Однако и выпуски, например, привилегированных акций становятся все более разнообразными и уникальными по своим характеристикам;

создание производных инструментов на основе ценных бумаг. Видовой состав производных инструментов бесконечен по своей фиктивной (нематериальной) природе, как и видовой состав ценных бумаг. Можно сказать, что как бы на одной и той же «базе» ценных бумаг создаются все новые производные инструменты, как биржевые (инструменты фьючерсных рынков), так и внебиржевые (различного рода расчетные (беспоставочные) контракты);

превращение отдельных видов ценных бумаг в малоупотребимые (малоиспользуемые) виды. Исторически одни виды ценных бумаг были широко востребованы, но в дальнейшем их роль на рынке сильно снизилась по разным причинам. В настоящее время, в эпоху акционерных обществ на первое место вырвались акции и облигации, а многие другие виды ценных бумаг (чеки, складские свидетельства и др.) отошли на второй план.

Направление, которое занимается конструированием новых финансовых инструментов, называется «финансовый инжиниринг», по аналогии с процессом конструирования материальных благ и процесса их производства. Созданием новых инструментов рынка ценных бумаг обычно занимаются наиболее крупные и наиболее продвинутые в научном плане профессиональные участники рынка мирового значения.

Проявлением дезинтермидации принято считать ослабление роли банков в качестве финансовых посредников и усиление роли инвестиционных институтов, облегчающих мелким инвесторам прямой доступ на рынок.

Изменения в характере рыночных операций может быть рассмотрено с позиций, как инвестора (эмитента), так и профессиональных участников. Первые заключают сделки с ценными бумагами, а вторые либор помогают им в этом, либо обслуживают уже заключенную сделку. Поэтому данная тенденция распадается на изменения:

в операциях, т.е. изменения, которые имеют место в операциях, осуществляемых эмитентами и инвесторами;

в торговле, т.е. изменения в организации торговли ценными бумагами.

Изменения в операциях, которые совершают участники рынка, есть достаточно редкое явление по самой природе рыночной операции. Инвестиционные, спекулятивные и арбитражные операции составляют триединую основу всех рыночных операций. Однако внутри этих типов операций время от времени происходят некоторые изменения – возникают новые виды операций, а какие-то операции становятся малоиспользуемыми. Одним из таких примеров сравнительно новых видов операций с ценными бумагами являются операции репо, которые, в частности, в российском законодательстве еще вообще не получили должного закрепления.

Изменения в организации торговли на рынке ценных бумаг приобрели широкий размах с развитием процесса компьютеризации. Обобщенно можно сказать, что компьютеризация фактически ведет к стиранию всех существующих границ современного рынка, как временного, так и пространственного характера. Конкретно это проявляется в следующих принципиальных изменениях в организации торговли ценными бумагами:

отпадает необходимость физического места встречи продавцов и покупателей. Из этого вытекают два важных следствия:

становится невозможной публичная фондовая биржа, публичный торг; участники рынка не собираются вместе, не заключают сделки в присутствии друг друга;

если нет физического места торговли, то таким местом является теперь мир в целом, т.е. рынок ценных бумаг становится глобальным не по форме, не в качестве статистической суммы национальных рынков, а по существу происходящих на нем процессов, которые не имеют никаких национальных границ;

отпадает потребность в профессиональных торговых посредниках, задачей которых является сведение продавцов и покупателей между собой. Компьютеризация позволяет торговать без каких-либо посредников. Различие между профессиональными и непрофессиональными торговцами принимает форму различий в знании того, что происходит на рынке, а не различий в юридическом статусе участников рынка;

процесс торговли становится непрерывным. Электронная торговля не связана с физическими возможностями профессиональных торговых или иных участников рынка, а потому она может вестись в непрерывном режиме, т.е. круглосуточно;

возникают автоматизированные формы торговли ценными бумагами. Компьютеризация позволяет торговать не только самому торговцу, который задает приказы в систему торговли, но и автоматизировать процесс подачи приказов на основе заранее заданного алгоритма. При появлении на рынке условий, заложенных в соответствующей программе торговли, компьютер самостоятельно отдает нужные приказы в торговую систему («программная торговля»). Компьютеризация торговли ценными бумагами, возможно, рано или поздно полностью вытеснит публичную торговлю, но не благодаря своей абстрактной «прогрессивности», а в силу более низких издержек торговли по сравнению с традиционными ее формами, основанными на публичности торга и участии профессиональных торговцев. Главная проблема организации электронной торговли состоит в том, что отсутствие публичного процесса торговли не должно привести к отсутствию «публичности» процесса ценообразования, т.е. рыночный характер процесса ценообразования должен не только сохраниться, но и по возможности усовершенствоваться.

В совокупности рассмотренные тенденции можно было бы еще называть нововведениями на рынке ценных бумаг в той мере, в какой они связаны с созданием все новых инструментов данного рынка, новых систем торговли ценными бумагами, совершенствованием инфраструктуры рынка и т.д.

В основе всех этих рыночных нововведений лежат разные причины, в частности:

стремление к повышению доходности капиталов, вложенных в ценные бумаги;

компьютеризация всех сторон рыночных процессов как материальная основа для создания все новых инструментов и механизмов рынка;

усиление нестабильности (рискованности) на современном рынке и в силу этого необходимость создания все новых инструментов для борьбы с различными и все увеличивающимися по номенклатуре и размерам рыночными рисками.

Рассмотренные тенденции, свойственные мировому рынку ценных бумаг, показывают, что в его структуре присутствуют практически неограниченные возможности взаимозаменяемости одних частей системы другими и неограниченные пути дальнейшего роста и прогресса.

Задача международных организаций, контролирующих мировой рынок ценных бумаг состоит в том, чтобы заключенные в существовании рынка ценных бумаг возможности и преимущества использовались на благо общественного развития всех стран насколько это вообще возможно в условиях отношений между людьми, нацеленных исключительно на получение прибыли.

24. Понятие и свойства ценных бумаг. Основные виды ценных бумаг.

1. Понятие, признаки и виды ценных бумаг.

2. Особенности правового регулирования отдельных видов профессиональной деятельности по ценным бумагам.

Рынок ценных бумаг является эффективным регулятором многих стихийно протекающих в экономике процессов. Наиболее важным из нихявляется процесс инвестирования капитала, который предполагает, что движениекапитала обеспечивает его приток к местам необходимого приложения и одновременно отток капитала изтех отраслей производства, где имеет место его излишек. На практике это ведет к тому, что в рыночной экономике при помощи, в первую очередь, фондового рынка капитал размещается главным образом в производствах,необходимых обществу. В результате такого перераспределения возникает оптимальная структура общественного производства - оно начинает соответствовать общественному спросу.

Рынок ценных бумаг, представляя собой систему отношений, связанных с выпуском, размещением и перепродажей различного рода ценных бумаг, подразделяется на первичный и вторичный рынок. Данное деление, хотя и достаточно условное, характеризует разные типы этих отношений. На первичном рынке в качестве партнеров выступают эмитент и инвестор. Продажа ценных бумаг непосредственно эмитентом или через посредника инвестору называется размещением или их первичной продажей и производится на первичном рынке. Вторичный рынок ценных бумаг – это наиболее активная часть фондового рынка, где осуществляется большинство операций с ценными бумагами, за исключением первичной эмиссии и первичного размещения. Цель вторичного рынка – обеспечить реальные условия для покупки, продажи и проведения других операций с ценными бумагами после их первичного размещения. Вторичный рынок служит средством постоянного перехода капитала из одной формы в другую, что создает условия, на которых можно в любое время извлечь в денежной форме свой, ранее вложенный в ценные бумаги, капитал и перевести его в другие сферы применения.

В соответствии со ст. 143 ГК РБ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и (или) обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Вместе с тем, указанное юридическое определение ценных бумаг как документа установленной формы не подчеркивает необходимые качественные характеристики, без которых она не может существовать.

К ним прежде всего следует отнести: обратимость, ликвидность, стандартность и, возможно, серийность.

Экономический статус ценных бумаг определяется ее содержанием, т.е.способностью служить объектом купли-продажи, обмена, залога или средством расчета.

Ценная бумага может выполнять ряд общественно значимых функций, в соответствии с которыми в ней могут быть отражены определенные характеристики: форма владения, выпуска, характер обращаемости, форма выплаты дохода, степень риска и др.

С другой стороны, ликвидность ценных бумаг диктует такие свойства, как возможность обмена на деньги в различных формах, использование в расчетах в качестве предмета залога, хранения или передачи и т.д.

Ценная бумага оформляет гражданско-правовое обязательство, где есть свой должник (им является, как правило, лицо, выпустившее ценную бумагу) свой кредитор (им является держатель ценных бумаг). Но в отличие от договора, кредитор по ценной бумаге может потребовать, а должник обязан исполнить обязательство лишь при наличии ценной бумаги в тот момент, когда кредитор предъявит этот документ для исполнения должнику.

Признаки ценной бумаги:

1) ценная бумага письменный документ — это особая форма отражения гражданско-правового обязательства;

2) в ней отражены права кредитора и корреспондирующие ему обязанности должника;

3) этот документ является носителем, воплощением прав и обязанностей, которые без этой оболочки не существуют;

4) исполнение обязательства, опосредуемого ценной бумагой, возможно лишь посредством предъявления ценной бумаги.

В таком понимании ценной бумаги заложены три основные юридические функции ценной бумаги:

а) ценная бумага как документ,

б) ценная бумага как обязательство,

в) ценная бумага как юридический факт в виде сделки.

г) ценная бумага как вещь, имущество, объект гражданских прав.

Классификация ценных бумаг

Выделяют следующие виды ценных бумаг:

- вексель

- акция

- облигация

- чек

- коносамент

- депозитные и сберегательные сертификаты

- банковская сберегательная книжка на предъявителя

- простое и двойное складское свидетельство.

1. В зависимости от способа определения перед должником

действительного держателя ценных бумаг выделяют ценные бумаги:

- именные

- предъявительские

- ордерные.

Предъявительской ценной бумагой является ценная бумага, если для реализации прав из ценной бумаги и определения управомоченного держателя достаточно лишь предъявления ценной бумаги. Оборот этой бумаги осуществляется посредством простои передачи ценной бумаги. Предъявительскими ценными бумагами могут быть акции, облигации, банковская сберегательная книжка на предъявителя.

Ордерной ценной бумагой является ценная бумага, если для реализаций прав из ценной бумаги и определения держателя необходимо предъявление бумаги лицом, являющимся последним в ряду передаточных надписей. Данная бумага передаются посредством передаточных надписей. Ордерными ценными бумагами являются вексель, депозитный и сберегательный сертификат.

Именной ценной бумагой является ценная бумага, если для реализаций прав из ценной бумаги и определения держателя необходима регистрация имени держателя у эмитента. Именная ценная бумага также может передаваться посредством передаточной надписи (например, именная акция). Однако это не дает оснований перечислить ее к ордерной бумаге.

2. Ценные бумаги, с точки зрения сложности и характера, опосредуемых отношений могут быть:

- простыми

- сложными.

Простые ценные бумаги опосредуют лишь гражданско-правовое обязательство с участием должника и кредитора, где у должника есть одна обязанность, а у кредитора одно право. К простым бумагам относятся облигации юридических лиц, векселя и так далее.

Сложные ценные бумаги опосредуют обязательственные отношения, где и у должника, и у кредитора есть некоторые права и несколько обязанностей, то есть взаимные и сложные гражданско-правовые обязательства либо представляющие собой систему нескольких простых обязательств. Таких бумаг очень много, ввиду сложности оформления таких обязательств ценными бумагами и, тем более, сложности их оборота. Сложной бумагой является акция.

3. С точки зрения процедуры выпуска выделяют:

- эмиссионные

- неэмиссионные ценные бумаги.

Эмиссионными ценными бумагами являются ценные бумаги, выпускаемые в результате массовых эмиссий, то есть выпуска ценных бумаг в большом количестве единовременно, сериями одинаковой номинальной стоимости в каждой серии. К таким бумагам относятся акции, облигации юридических лиц и так далее.

Неэмиссионные ценные бумаги - это ценные бумаги, выпускаемые отдельными, единичными экземплярами, поскольку обладают различной номинальной стоимостью. К таким бумагам относятся векселя, депозитные и сберегательные сертификаты и так далее.

4. С точки зрения статуса лиц, выпустивших ценные бумаги выделяют

- государственные

- частные ценные бумаги.

Государственные ценные бумаги выпускаются государством как субъектом права. Ответственность по ним несет государство всем своим имуществом. К ним относятся государственные облигации, именные приватизационные чеки.

Все остальные, в том числе и те, которые выпускаются государственными органами, относятся к частным бумагам. Ответственность по этим бумагам 'несет не государство в целом, а соответствующий государственный орган или иное лицо, выпустившее бумагу.

5. С точки зрения национальной принадлежности лиц, выпустивших

ценные бумаги, выделяют

- национальные

- иностранные ценные бумаги.

К национальным ценным бумагам относятся ценные бумаги, выпущенные юридическими лицами, зарегистрированными в Республике Беларусь, либо гражданами Республики Беларусь, а также лицами без гражданства, имеющими постоянное место жительства в Республике Беларусь.

К иностранным ценным бумагам относятся ценные бумаги, выпущенные иностранными юридическими лицами, а также иностранными гражданами и лицами без гражданства, имеющими постоянное место жительства за границей.

6. В зависимости от значения основания выдачи ценных бумаг

последние делятся на;

6.1. абстрактные

6.2. обусловленные.

Абстрактными ценными бумагами являются ценные бумаги, для которых основание выдачи значения не имеет. Это, например, вексель.

Обусловленные ценные бумаги - это бумаги, имеющие юридическую силу лишь при указании в них основания выдачи. Это, например, депозитные и сберегательные сертификаты, основанием выдачи которых является размещение денежных средств на депозит в банке.

7. Ценные бумаги также подразделяются на окончательные (базисные)

и производные.

Производными ценными бумагами являются ценные бумаги, опосредующие обязательство по приобретению какой-либо окончательной ценной бумаги, иного финансового актива или любого иного имущественного права в будущем. В гражданском праве такие обязательства опосредуются предварительным договором.

Окончательные ценные бумаги - это ценные бумаги, оформляемые в соответствии с правилами, установленными для данного типа бумагой 23. с. 28

8. В зависимости от характера выраженные в них прав различают

- денежные

- товарораспорядительные

- инвестиционные ценные бумаги.

Денежные ценные бумаги выражают права их держателя на получение определенной денежной суммы. Причем для одних видов таких ценных бумаг право держателя этим и ограничивается (например, векселя, чеки), для других - дополняется правом на получение периодически денежных сумм в виде процентов (например, сберегательный сертификат).

Товарораспрорядительные ценные бумаги - это такие ценные бумаги, которые содержат вещные права на товары (например, коносамент).

Инвестиционные ценные бумаги это ценные бумаги, которые представляют собой правого держателям на участие в управлении делами юридических лиц определенного вида (например, акция). Вместе с тем акция выступает и как денежная ценная бумага, ибо она воплощает право держателя на получение дивидендов.

9. В зависимости от формы записи ценные бумаги различают:.

- в документальной форме

- в бездокументальной форме (запись на счетах).

Документарная ценная бумага - представляет собой такую ценную бумагу, которая оформляется на определенном бланке и должна содержать в себе обязательные реквизиты. Бездокументальная форма ценной бумаги означает, что фиксация прав по такой ценной бумаге осуществляется не на материальной носителе (бумаге), а путем отражения прав на такую ценную бумагу в специальном реестре.

25. Понятие и основные характеристики акций. Виды акций, дивидендная политика и доходность акций. Общая характеристика облигаций, их виды.

Не нашли, что искали? Воспользуйтесь поиском: