ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

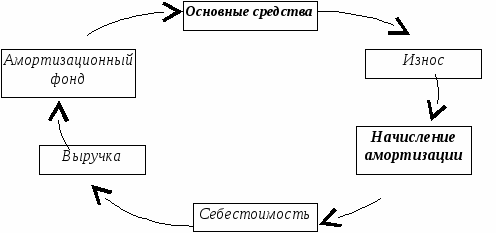

Амортизация основных фондов

- это процесс постепенного переноса стоимости основных фондов на стоимость готовой продукции.

Размер амортизационных отчислений (в процентах к балансовой стоимости основных фондов) представляет собой норму амортизации (устанавливаются из расчета возмещения стоимости и накопления средств для последующего полного и частичного их восстановления). Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости какого-либо средства труда, выраженное в процентах.

Рис. 2. Схема начисления амортизации.

Способы начисления амортизации:

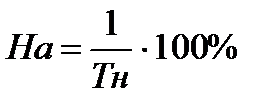

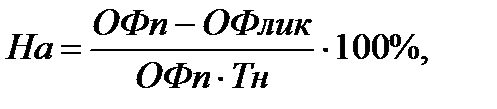

1. Линейный способ:

где А – величина амортизационных отчислений;

На – норма амортизации;

Тн – нормативный срок службы (или срок полезного использования основных средств).

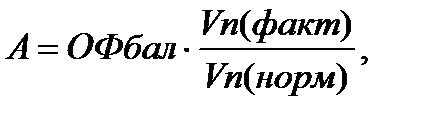

2. Способ списания стоимости пропорционально объему выпущенной продукции:

где Vп(факт) и Vп(норм) – фактический и нормативный (за весь период службы объекта) выпуск продукции.

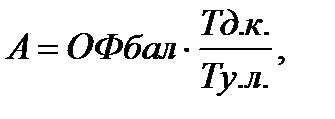

3. Метод списания стоимости пропорционально сумме числе лет срока полезного использования:

где Тд.к. – количество лет до конца срока службы;

Ту.л. – условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

4. Способ уменьшаемого остатка:

где Ку – коэффициент ускорения (не выше 3).

Норма амортизации – процентное соотношение годовых амортизационных отчислений к балансовой стоимости ОФ.

Где Тн – нормативный срок службы (или срок полезного использования основных средств).

Таблица 2. Нормы амортизации на предприятиях НГК

| Наименование объекта | Срок эксплуатации, лет | Норма амортизации, % |

| Добывающие нефтяные скважины | 6,7 | |

| Газовые скважины | 8,3 | |

| Скважины подземного хранения газа | 2,0 | |

| Буровое оборудование | 13,8 | |

| Турбобуры | 32,7 | |

| Магистральные нефтегазопроводы | 3,0 | |

| Нефтегазоперекачивающие агрегаты | От 10 | 1 – 8,7 |

| Технологические установки на предприятиях нефтепереработки и нефтехимии | ||

| Установки битумные и для производства синтетических масел | ||

| Установки по производству серной кислоты | 16,7 | |

| Гидравлические и вулканизационные прессы для транспортных лент | 5,6 | |

| Аппараты для эбонитовых изделий и вулканизационных котлов | ||

| Основные установки НПЗ – ЭЛОУ, АВТ-топливная, АВТ-масляная, кат. риформинга с гидроочисткой, ГФУ, установки по производству изопропилбензола, этилена, полиэтилена низкого давления, установки вторичной перегонки бензинов, каткрекинга, по производству смазочных масел, установки гидроочистки топлива и по производству синтетических и специальных нефтесмазок | ||

| Основные комплексы НПЗ – по производству ароматических углеводородов ЛК-6У, КТ, ГК-3 и КМ |

Не нашли, что искали? Воспользуйтесь поиском: