ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Самоупрочняющееся воздействие?

Сегодня многие профессиональные инвесторы используют скользящие средние в качестве инвестиционного инструмента, чтобы можно было ожидать определенное самоупрочняющееся воздействие. Многие используют 10- и 20-дневные средние, построенные от фьючерсных индексов. Поэтому эти рынки так легко напоминают те, что показаны на Рисунке 30.

Идея самоупрочняющегося воздействия неминуемо касается изучения 20-дневных средних, построенных для международных индексов. Поначалу почти невозможно представить себе, как многочисленные рыночные тестирования и отклонения, демонстрируемые этой средней, могут иметь место без своего рода конспирации в мировом масштабе, если так можно выразиться, от чартистов всего мира. Но проблема в том, что один и тот же феномен сам себя повторяет, если эта средняя размещена на графиках от места, где начался рост популярности скользящих средних. Рисунок 31 показан в качестве примера.

Итак, самоупрочняющееся воздействие, вероятно, доля правды, но не всей истины. Наиболее значимое объяснение должно находиться в типичных инвестиционных горизонтах инвесторов и функциях их позиций знаний.

| 200 Психология финансов |

Рисунок 30 Фьючерсные контракты на FTSE-100 (Индекс английских акций). Здесь показано, как поднимающийся рынок часто "ведется" определенными скользящими средними. Если цена закрывается под этими скользящими средними в один-единственный день (как, например, в марте 1986 года), дальнейшие падения до тренда могут возобновиться. Нижняя часть графика показывает дневной оборот, значительно упавший во время спада цен в апреле (бычий знак). (График от Investment Research of Cambridge).

Когда продолжение становится решающим 201

Основа для расчета

Все правила, касающиеся признаков, выявленных из скользящих средних, естественно, предполагают выбор основы для расчета среднего значения. Как правило, он столь же эффективен, как и индикатор настроения рынка. Наиболее часто употребляемыми интервалами являются, скорей всего, следующие:

Основные периоды для расчета

Фьючерсные контракты 3,10, 20, 50, 200

Валюты 10, 20, 50, 200

Фондовые рынки 20, 50, 200

Денежный курс 20, 50

Эта таблица может вызвать некоторое подозрение. Возможно, появится такой вопрос: "Почему именно четные числа?" И как несколько комбинаций могут быть одинаково действительными? Ответ относительно четных чисел должен заключаться в том, что даже если эти числа не были совершенными инструментами с самого начала, то люди выбрали их из-за нехватки точной опоры. И с этого момента самореализующийся эффект заставил рыночное поведение адаптироваться к торгуемым инструментам. Что касается различных комбинаций средних, то это можно истолковать как фрактальное поведение, возможно, стимулируемое различными инвестиционными горизонтами среди инвесторов.

Мы должны учитывать, что использование скользящих средних чартистами началось только после окончания Второй мировой войны. Без компьютеров основание их было ограничено до того, как трейдеры начали свои расчеты вокруг таких подозрительных четных чисел, как 10, 20, 50 и 200 дней.

Но после появления компьютеров эти средние, вероятнее всего, уже поверглись возрастающему самореализующемуся эффекту.

| 202 Психология финансов |

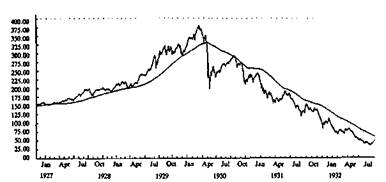

Рисунок 31 Промышленный Индекс Доу-Джонса 1927—1932. До краха 1929 года бычий рынок Соединенных Штатов "велся" своей собственной скользящей 200-дневной средней. Когда цена прорвалась ниже этой средней, она оставалась там, пока медвежий рынок, наконец, не закончился через три года. Это нельзя объяснить ссылкой на самоупрочняющееся воздействие, так как использование скользящей средней в качестве технического индикатора было почти неизвестно в соответствующем периоде времени.

психологические явления, создающие положительные

процессы с обратной Связью между ценовыми трендами

и Позициями по отношению к рынку

Эффект убедительности. Нас больше убеждает надежный

источник, нежели надежное доказательство. Люди могут

рассматривать цены как очень надежные источники ин

формации об экономической ценности финансовых инст

рументов. Таким образом, они могут быть больше убежде

ны ценой как источником, нежели аргументами, почему

цены неправильные

Эффект репрезентативности. Мы склонны полагать, что

тренды, за которыми мы наблюдаем, вероятней всего, бу

дут продолжаться. Наблюдение за ценовым трендом, а за

тем вывод, что он продолжится просто потому, что будет, —

яркий пример репрезентативности.

Когда продолжение становится решающим 203

Линии тренда, каналы и музыкальные стулья

Еще один инструмент анализа — так называемые линии тренда (рис. 32). Они вычерчиваются как прямые негоризонтальные линии и могут располагаться между несколькими основаниями в поднимающемся рынке или несколькими вершинами в нисходящем рынке. Если рисуются две параллельные трендовые линии и одна из них располагается между вершинами, а другая — между основаниями, это называется "каналом".

Трендовые линии и каналы подобны музыкальным стульям. Не существует очевидного логического объяснения, но очень быстро выясняется, что каждый усердно вычерчивает линии на своих графиках. Так как графики популярны, то наше четвертое правило тоже имеет значение: линии тренда и каналы становятся самоупрочняющимися. Правило чартиста для трендовых линий гласит:

Выходите из тренда, когда его трендовая линия прервана.

Рисунок 32 Цена "слот" на золото, США. "Лестничный" нисходящий тренд золота во время периода 1987 — 1989 годов. Когда падающая трендовая линия музыкальных стульев была, наконец, прервана в ноябре 1989 года, последовало активное движение цены.

204 Психология финансов

Это правило не является универсальным, но оно широко используется на многих рынках, подкрепленное тем фактом, что прямую линию трудно видоизменять. Если у людей развивается мания рисовать трендовые линии у себя на графиках, то большинство из них рисуют одинаковые линии.

С каналами так же забавно, как и с линиями тренда, но в обоих случаях естественной предпосылкой является то, что прямая линия покоится на максимальном количестве ее соприкосновений с рыночной ценой, поэтому:

Трендовые линии и каналы — самые самоупрочняющиеся сигналы из всех существующих, и их значимость увеличивается с ростом числа контактов между ценой и линиями.

Более того:

Чем круче трендовые линии и чем круче и уже каналы, тем сильнее подтверждение основной устойчивости тренда. Чем круче трендовая линия, тем слабее сигнал опасности в случае, если она прервется.

Существует только два контакта, поэтому есть сомнения, что начнется музыка, и только при наличии трех контактов (один плюс два) неудавшийся канал может идти не в ногу с рынком. Если контактов больше, сигнал имеет увеличивающийся импульс, пока не станет настолько очевидным, что станет саморазрушающимся.

Графики на Рисунках 33 и 34 показывают примеры трендовых линий швейцарского франка в сравнении с немецкой маркой.

Во всех примерах трендовые линии нарисованы с использованием самой высокой вершины или основания графика в качестве точки отсчета. Однако во многих случаях лучше взять первую же последовательно возникшую вершину или основание в качестве точки отсчета. В противном случае, например, на двойной вершине, трендовая линия может стать почти горизонтальной.

Как указано выше, трендовые линии и каналы не имеют значения для самоупрочняющегося влияния, вытекающего из того,

| Когда продолжение становится решающим 205 |

Рисунок 33 Немецкая марка/швейцарский франк. График показывает, как через несколько лет рынок может быть "пойман" между двумя четкими линиями тренда. Когда верхняя трендовая линия была прорвана весной 1989 года, цена продвинулась до 91.69 всего за несколько месяцев.

Не нашли, что искали? Воспользуйтесь поиском: