ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Оптовые цены промышленности

Оптовые цены промышленности – цены, по которым предприятия и организации потребители оплачивают продукцию оптово-сбытовым и снабженческим организациям.

Оптовая цена промышленности помимо оптовой (отпускной) цены включает в себя снабженческо-сбытовую (оптовую) наценку или скидку и НДС. Снабженческо-сбытовая (оптовая) наценка или скидка – это цена на услугу по снабжению и сбыту; как любая цена она должна компенсировать издержки снабженческо-сбытовых или оптовых организаций и обеспечивать им прибыль.

Если отпускные цены изготовителей продукции больше тяготеют к производству, то оптовые цены промышленности теснее связаны со сферой обращения (оптовой торговлей).

Разновидностью оптовой цены промышленности является цена биржевого товара (или биржевых сделок). Эта цена формируется на базе биржевой котировки и надбавок или скидок с нее в зависимости от качества товаров и расстояния товара от места поставки, предусмотренного биржевым контрактом.

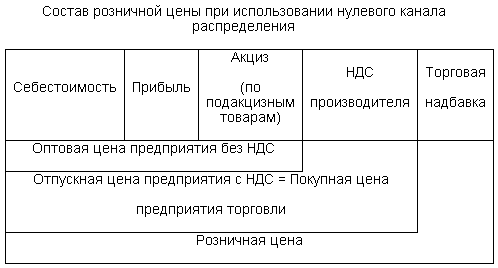

Таким образом, цены различаются в зависимости от того, на какой стадии товародвижения они формируются. Обычно массовый товар проходит три стадии товародвижения:

Предприятие 1→ оптовая торговля 2→ розничная торговля 3→ потребители

Этим стадиям товародвижения соответствуют три вида цен:

• оптовая цена предприятия (отпускная цена), ее еще называют ценой изготовителя;

• оптовая цена промышленности;

• розничная цена.

Розничные цены

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям. Они являются конечными; по этим ценам товары выбывают из сферы обращения и потребляются в домашнем хозяйстве или в производстве.

Розничные цены на продовольственные товары формируются предприятиями розничной торговли в соответствии с Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Минэкономики РБ от 22.04.1999 № 43.

Состав розничной цены характеризуется следующими экономическими элементами, ее образующими: оптовой ценой промышленности, НДС и торговой надбавкой или торговой скидкой, а также налогом с продаж. Торговая надбавка состоит из издержек торговых организаций и прибыли для продолжения их деятельности. Торговая надбавка устанавливается предприятиями розничной торговли в процентах к ценам приобретения товаров (с НДС).

Каждый последующий вид цены включает предыдущий.

Следует подчеркнуть, что на каждой стадии реализации (оборота) товара в цену дополнительно включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием – изготовителем товара.

Следует подчеркнуть, что на каждой стадии реализации (оборота) товара в цену дополнительно включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием – изготовителем товара.

Порядок включения НДС в розничные цены товаров определен Разъяснением о некоторых вопросах ценообразования в связи с введением в действие зачетного метода исчисления налога на добавленную стоимость, утвержденным Минэкономики 11.01.2000, Минфином 11.01.2000 и ГНК РБ 12.01.2000.

Необходимо отметить, что, являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т. е. населением или государством. Этот налог, как правило, составляет 20%, но имеются и льготные его ставки по отдельным группам товаров (некоторые продукты питания, медикаменты, товары детского ассортимента и некоторые другие).

Не нашли, что искали? Воспользуйтесь поиском: