ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Конверсии постоянных аннуитетов

Виды конверсии. В практике иногда сталкиваются со случаями, когда на этапе разработки условий контракта или даже в ходе его выполнения необходимо в силу каких-либо причин изменить условия выплаты аннуитета. Иначе говоря, речь идет о конвертировании условий аннуитета. Простейшими случаями конвертирования являются: замена ренты разовым платежом, иначе говоря, выкуп ренты, или, наоборот, замена разового платежа рентой, т.е. речь идет о рассрочке платежа. К более сложным случаям относятся: объединение рент в одну — консолидация рент, замена ренты с одними условиями на ренту с другими условиями, например немедленной ренты на отложенную, годовой — на ежеквартальную и т.д. Ясно, что все перечисленные изменения не могут быть произвольными. Если предполагается, что конверсия не должна приводить к изменению финансовых последствий для каждой из участвующих сторон, то ее необходимо основывать на принципе финансовой эквивалентности, о котором неоднократно говорилось выше.

Конверсия рент широко применяется при реструктурировании задолженности. Как известно, при этом нередко условия погашения долга "смягчаются", однако принцип эквивалентности соблюдается и в этих случаях, правда, в "урезанном" виде. Подробнее о реструктурировании долга будет сказано в гл. 7. Здесь же рассмотрим несколько основных случаев конверсии аннуитетов.

Выкуп ренты. В случае замены ренты единовременным платежом решение проблемы очень простое. Искомый размер выкупа должен быть равен современной стоимости выкупаемой ренты. Для решения задачи в зависимости от условий погашения задолженности выбирается та или иная формула расчета современной стоимости потока платежей (см. гл. 4 — 5). Естественно, что применяемая при расчете современной стоимости ставка должна удовлетворять обе участвующие стороны.

Рассмотрим одну из ряда возможных постановок задачи. Пусть для конкретности речь идет о продаже долгового обязательства. Имеются три агента: должник, кредитор, покупатель обязательства. Долг согласно договору между должником и кредитором погашается отложенной на два года постоянной годовой рентой постнумерандо. Размер члена ренты равен R, ее срок (без учета отсрочки) равен п. Сумма выкупа определяется в данном случае как

A = Ran;iv 2.

Как видим, в такой постановке не имеет значения ни ставка, которая применялась при определении R, ни первоначальная сумма долга.

Рассрочка платежей. Обсудим теперь задачу, обратную выкупу ренты. Если есть обязательство уплатить некоторую крупную сумму и стороны согласились, что задолженность будет погашена частями — в рассрочку, то последнюю удобно осуществить в виде выплаты постоянной ренты. (П.М. Третьяков, например, предлагал В.В. Верещагину оплатить коллекцию его картин путем выплаты соответствующего аннуитета.)

Для решения задачи приравниваем современную стоимость ренты, с помощью которой производится рассрочка, к сумме долга. Задача обычно заключается в определении одного из параметров этой ренты — ее величины или срока выплаты — при условии, что остальные параметры заданы. Подобного рода задачи подробно обсуждались в параграфе 4.4, поэтому здесь нет смысла останавливаться на них.

Объединение (консолидация) рент. Объединение рент, очевидно, заключается в замене нескольких рент одной. В этом случае из принципа финансовой эквивалентности следует равенство современных стоимостей заменяющей и заменяемых рент, что соответствуетравенству

(5.27)

(5.27)

Объединяемые ренты могут быть любыми: немедленными и отсроченными, годовыми и р -срочными и т.д. Что касается заменяющей ренты, то следует четко определить ее вид и все параметры, кроме одного. Далее, для получения строгого баланса условий необходимо рассчитать размер неизвестного параметра исходя из равенства (5.27). Этим параметром может быть член ренты или ее срок. Так, если задан срок заменяющей немедленной ренты, то из равенства (5.27) следует:

(5.28)

(5.28)

Если задаются сумма платежа (члена заменяющей ренты) и его периодичность, то отыскивается срок новой ренты (см. параграф 4.4 и табл. 4.1). Обычно задача сводится к расчету n по заданному значению an;i. Последняя величина определяется условиями задачи.

(5.29)

(5.29)

Если  известно, то, решив формулу (5.29) относительно n, находим:

известно, то, решив формулу (5.29) относительно n, находим:

(5.30)

(5.30)

Как видим, для того чтобы задача имела решение, необходимо соблюдать условие:

Пример 5.10. Три ренты постнумерандо немедленные, годовые заменяются одной отложенной на три года рентой постнумерандо (см. формулу (4.43)). Заменяющая рента имеет срок n = 10 лет, включая отсрочку. Характеристики заменяемых рент: R = 100; 120; 300, сроки этих рент — шесть, одиннадцать и восемь лет соответственно. Если в расчете принять ставку сложных процентов, равную 20%, то сумма современных стоимостей этих рент составит 2002,946 (см. табл. 5.1).

Размер члена заменяющей ренты равен:

Если бы заменяющая рента была немедленной, то

Таблица 5.1 (см. стр 133 (anq; 20 и Rqanq; 20))

| Рента q | Rq | nq | i | anq; 20 | Rqanq; 20 |

| 3,32551 | 332,551 | ||||

| 4,32706 | 519,472 | ||||

| 3,83716 | 1151,148 | ||||

| Итого | 2002,946 |

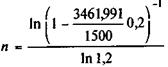

Продолжим пример. Пусть теперь заданным является не срок, а сумма годового платежа, скажем 1500, и необходимо найти срок заменяющей ренты. Ход решения: определяется современная стоимость немедленной ренты, затем рассчитывается ее срок после льготного периода:

A = 2002,946 х 1,23 = 3461,091.

По формуле (4.27) получим:

= 3,395 года.

= 3,395 года.

Округляем ответ до трех или четырех лет и компенсируем нехватку покрытия долга или излишки — см. пояснения в параграфе 4.4 при определении срока ренты.

Рассмотрим один частный случай. Пусть член заменяющей ренты равен сумме членов заменяемых рент:

Все ренты Годовые, постнумерандо. Если процентная ставка одинакова у всех рент, то в силу формулы (5.29) получим:

где п — срок заменяющей ренты.

После преобразований находим:

(5.31)

(5.31)

Пример 5.11. Консолидируются ренты, предусматривающие Годовые платежи в суммах 0,5, 1,5 и 3; сроки этих рент — 10, 15 и 12 лет, процентная ставка у заменяющей ренты — 5% годовых. В этом случае R = 5 и

n =  = 12,64 года

= 12,64 года

Рассмотренные варианты объединения рент, естественно, не охватывают все возможные случаи, с которыми можно столкнуться на практике. Да в этом и нет необходимости. Отправляясь от равенства современных стоимостей консолидируемых и заменяющей рент, легко вывести соответствующую формулу для решения конкретной задачи. Например, для случаев, когда разные процентные ставки у консолидируемых рент и т.д.

Не нашли, что искали? Воспользуйтесь поиском: