ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Понятие основных средств, их структура и классификация

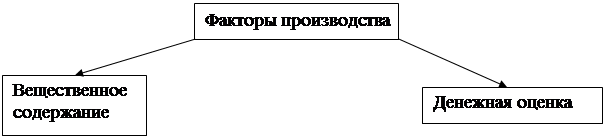

Сведенные в технологическом процессе ресурсы становятся факторами производства.

Вещественные элементы факторов производственного процесса именуются средствами производства.

Средства производства – это материальные, вещественные элементы производственного процесса, которые имеют форму зданий, оборудования, транспорта и материалов.

Средства производства делятся на средства труда и предметы труда.

Предметы труда после соответствующей обработки в конце производственного цикла образуют материальную субстанцию готового продукта.

Средства труда воздействуют на исходные материалы для того, чтобы получить из них готовый продукт.

Денежное выражение средств производства носит название производственных фондов (средств).

Средства производства ~ Производственные фонды

Средства труда ~ Основные средства

Предметы труда ~ Оборотные средства

Деление производственных средств на основные и оборотные вызвано разным характером переноса их стоимости в стоимость изготовленного продукта (издержки при производстве).

Основные производственные средства предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Основные средства предприятия – это денежная оценка средств труда, отражающихся в балансе предприятия.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

| Признаки | Основные средства | Оборотные средства |

| 1. Состояние натуральной формы | Сохраняют | Изменяют |

| 2. Количество обслуживаемых циклов | много | Один |

| 3.Характер переноса стоимости в издержки | По частям по мере износа | Сразу и полностью |

Основные средства либо воздействуют на предмет труда (инструмент), либо создают условия для воздействия, либо служат для хранения и перемещения предметов труда. Количество и качество основных средств прямо определяет производственную мощь (производственный потенциал предприятия). По этой причине научно-технический прогресс в производстве всегда сопровождается увеличением массы основных средств и степени их совершенства.

Техническая оснащенность труда работников оценивается несколькими показателями. Чаще всего используют два из них:

1. Фондовооруженность труда:

Фв=F/L [руб/чел],

где F- среднегодовая стоимость основных средств,

L – среднегодовая численность работников предприятия.

2. Средняя стоимость рабочего места:

Sр.м.=F/Lmax [руб/чел],

где Lmax – численность работающих в смену с наибольшим числом занятых.

Связь между фондовооруженностью труда и средней стоимостью рабочего места устанавливается коэффициентом сменности:

Ксм= L/Lmax => Sр.м.= Фв* Ксм

Значение показателей технической вооруженности труда для деятельности предприятия состоит в том, что технически оснащенный труд является более производительным.

Из определения основных фондов следует, что они состоят из огромного разнообразия элементов, различающихся по назначению, времени службы, влиянию на производственную мощность и результаты деятельности предприятия. Для учета всего разнообразия средств и планирования их воспроизводства различные элементы основного капитала делятся на группы, каждая из которых включает средства труда. Родственные по некоторым признакам. В зависимости от назначения и выполняемых функций, основные средства делятся на:

1. Здания. К ним относятся все производственные помещения, в которых осуществляется производственный процесс. Ведутся лабораторные испытания, хранятся материальные ценности, располагается администрация предприятия). Эта группа средств создает условия для нормального осуществления производственного процесса и сохранности всех основных элементов основного капитала.

2. Сооружения – инженерно-строительные объекты, выполняющие технические функции несвязанные с изменением предметов труда (газовые и нефтяные скважины, насосные станции).

3. Передаточные устройства, включая все средства передачи различного вида энергии и ее носителя от источника к потребителю (электросети, средства связи.

4. Машины и оборудование.

а) Силовые машины и оборудование, включая средства труда, производящие энергию или преобразующие один вид энергии в другой;

б) Рабочие машины и оборудование являются наиболее важной и подвижной частью основных средств, с помощью которой осуществляют непосредственное воздействие на предметы труда и получают готовую продукцию;

в) Измерительные и регулирующие приборы и устройства не являются частью машин и имеют самостоятельное назначение. Они включают различные приборы для автоматического управления производственным процессом, для контроля внутреннего состояния предприятия, для контроля за параметрами работы оборудования;

г) Вычислительная техника.

5. Транспортные средства, включая все средства внутри-, меж-, цехового и межзаводского перемещения груза и людей.

6. Инструмент учитывает механизированный и ручной инструмент и приспособления для обработки материалов и проведения измерений.

7. Производственный и хозяйственный инвентарь и принадлежности. Сюда входит производственный, хозяйственный и конторский инвентарь, мебель, различные средства охраны труда.

Замечания:

1. Отнесение материальных объектов к основным или оборотным средствам определяется не их внешним видом, а исключительно их ролью в производственном процессе.

2. Ввиду специфики определения износа основных средств выделяют два особых случая их учета:

- В основных средствах учитываются только те виды инструментов и инвентаря, которые служат больше года и имеют стоимость свыше 10 тысяч рублей за единицу;

- Связан с нематериальными активами. Нематериальные активы отличает та особенность, что довольно сложно определить их износ. Если срок полезного использования такого актива заранее определить невозможно, то принимается равным 10 годам. Хотя с экономической точки зрения, не все материальные активы подвергаются износу и теряют свою стоимость (торговая марка Cocа-Kola).

Состав различных групп основных средств наводит на мысль, что эти группы оказывают разное влияние на результаты производственной деятельности предприятия. В перечне этих групп можно выделить такие элементы основных средств, увеличение объема которых и их совершенствование прямо воздействует на производственную мощь предприятия и возможный выпуск продукции (машины и оборудование).

Учитывая определяющую роль потенциала предприятия, их называют активную часть основного капитала. Помимо активной части в основных средствах немало элементов. Наращивание которых прямо не ведет к увеличению выпуска продукции. Такие элементы основных средств объединяют термином – пассивная часть основного капитала. Это деление является условным.

Производственной структурой основных средств называется перечень их групп в разрезе представленной классификации и удельный вес каждой группы в основе актива предприятия.

В зависимости от преобладания отдельных элементов различают:

-высокую структуру, в которой преобладает активная часть;

- низкую структуру, в которой преобладает пассивная часть.

Особенности структуры основных средств в легкой промышленности:

1. Низкая структура – до половины стоимости составляют здания и сооружения. Самая низкая в швейной промышленности – 2/3. невозможность автоматизации, следовательно, низкий технический уровень и низкие цены.

2. Высокая доля технологического оборудования в активной части основных средств.

Не нашли, что искали? Воспользуйтесь поиском: