ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

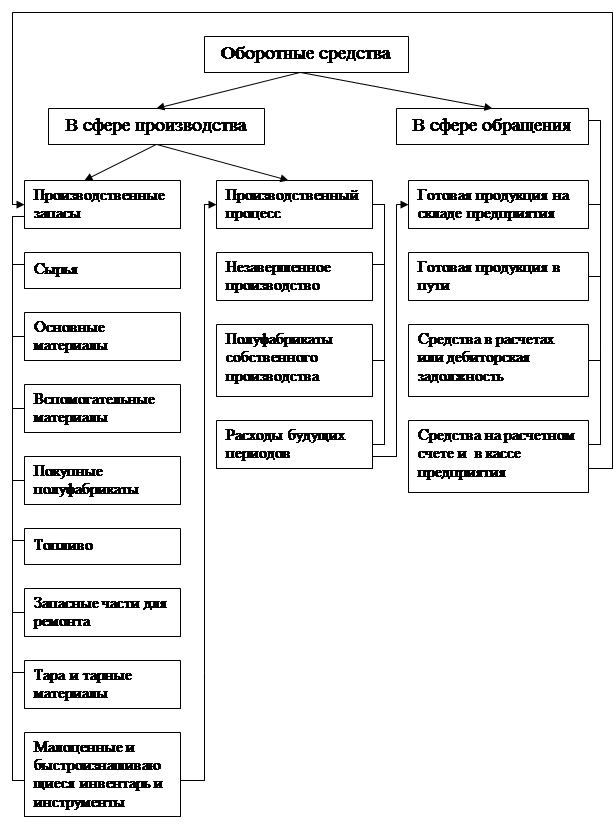

Сущность и кругооборот оборотных средств

Наряду с основными средствами обязательным элементом производственного процесса являются оборотные фонды.

К оборотным фондам относится та часть производственных фондов, которая:

а) меняет в процессе производства свою нормальную форму;

б) целиком потребляются в одном производственном цикле;

в) сразу и полностью перенося свою стоимость в издержки изготовления готовой продукции.

Оборотные средства – это часть капитала предприятия, вложенная в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются предметы труда (сырье, материалы, топливо и так далее), готовая продукция на складах, товары для продажи (перепродажи), денежные средства и средства в расчетах.

Характерная особенность оборотных средств заключается высокая скорость оборота.

Оборотные средства – предметы труда. Находящиеся на разных стадиях (от момента поступления сырья до момента выпуска готовой продукции) производственного процесса.

После получения готовой продукции и ее реализации стоимость оборотных средств, которые были израсходованы на ее получение, возвращается ввыручке от продажи. На полученные деньги предприятие закупает новое сырье и материалы и начинает новый производственный цикл. Чтобы цикл производства и реализации не прервался, нужно чтобы средства, вложенные в запасы предметов труда совершали непрерывный кругооборот.

Кругооборот оборотных средств охватывает три стадии: заготовительную, производственную и сбытовую.

На первой стадии (заготовительной): средства предприятий, находящиеся в сфере обращения и имеющие денежную форму, переходят в производительную форму и начинают выступать в виде производственных запасов. Д→П (покупка предметов труда).

На второй стадии (производственной): производственные запасы поступают в процесс производства. Происходит потребление сырья, топливо, энергии и так далее и заканчивается выпуском готовой продукции. В момент выпуска готовой продукции оборотные средства меняют производительную (производственную) форму на товарную и переходят из сферы производства в сферу обращения. П → Т.

На третей стадии (сбытовой): готовая продукция реализуется и средства меняют товарную форму на денежную. Размер первоначальной суммы денежных средств и выручки от реализации не совпадают на величину полученного финансового результата бизнеса (прибыль или убыток).

Д – деньги, Т- товар, П- производство, ПЗ- производственные запасы, НЗП- незавершенное производство, ГП – готовая продукция.

Непременным условием непрерывности кругооборота – одновременное нахождение средств на всех стадиях. Элементы оборотных средств непрерывно переходят из сферы обращения и вновь возвращаются в производство. Часть оборотных средств постоянно находятся в сфере производства (оборотные средства), а другая – в сфере обращения (фонды обращения).

Фонды обращения непрерывно связаны с оборотами фондами предприятия и являются как бы их продолжением в сфере обращения. Совершая кругооборот, оборотные фонды переходят в фонды обращения, которые затем снова превращаются в оборотные фонды. Не существует каких-либо особых средств, которые выполняли бы только функции фондов обращения или оборотных фондов. Одни и те же средства в зависимости от выполняемых функций выступают в роли оборотных фондов, то в роли фондов обращения.

Между фондами обращения и оборотными фондами есть экономическая разница. В процессе кругооборота оборотные фонды не переносят свою стоимость, а лишь претерпевают изменения своей формы: из денежной переходят в товарную, из производственной - в товарную.

Состав оборотных средств – совокупность элементов, образующих оборотные средства.

Сырье – предметы труда, которые дает добывающая промышленность и сельское хозяйство, и которые впервые вступают в промышленную переработку (шкура).

Материалы – предметы труда, ранее подвергавшиеся промышленной переработке (кожа, ткань, искусственные материалы). В свою очередь материалы делятся на:

-основные (главная материальная субстанция готовой продукции),

- вспомогательные (выполняющие подсобную роль в получении продукции).

Малоценные и быстроизнашивающиеся инструменты и инвентарь – по функциональному значению относится к основным средствам, но к ним нельзя применить принципы возмещения стоимости, которые используют для основных средств (> 1 года – основные средства, а < 1 года – оборотные фонды).

Незавершенное производство - предметы труда, которые в данный момент времени находятся в обработке на рабочих местах или ожидают этой обработки у рабочих мест.

Полуфабрикаты – изделия полностью отработанные в одном из цехов предприятия, подлежат дальнейшей обработке в других цехах (полуфабрикаты собственного производства) или даже предприятиях (покупные полуфабрикаты).

То есть незавершенное производство и полуфабрикаты отличаются степенью готовности с точки зрения получения готовой продукции.

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты. Произведенные в данный период, но относящиеся к будущим периодам. Например, затраты на освоение новой продукции, которые осуществляются в данном периоде, но относятся на себестоимость будущего периода.

Основные особенности структуры оборотных средств в легкой промышленности:

1. Соотношение между фондами обращения и оборотными средствами. Если рынок товара дефицитен, производитель – монополист, то фонд обращения низкий.

2. Соотношение между производственными запасами и незавершенным производством (короткий производственный цикл).

3. В структуре производственных запасов основная доля приходится на запасы сырья и основных материалов. Чем шире номенклатура изделий, тем больше перечень материалов (в швейной промышленности доля запасов равна ≈75%, низкая в кожевенной промышленности > ⅓).

Структура оборотных средств- соотношение между отдельными составляющими оборотными средствами. Представленными в виде удельного веса каждого элемента в общий стоимости.

Не нашли, что искали? Воспользуйтесь поиском: