ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

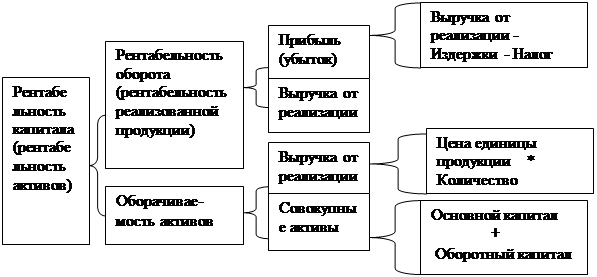

Показатели рентабельности.

Сама по себе масса получаемой предприятием прибыли не в состоянии полностью характеризовать достижение главной цели предприятия. Абсолютный размер прибыли зависит от объема производства и от того с какими текущими издержками (то есть себестоимости) этот объем достигнут и какого размера активы нам пришлось для этого использовать. Когда рассматривает инвестор вопрос о покупке акций предприятия или финансирования организации принимает решение о представлении ему кредита (особенно долгосрочного) конечное решение зависит не только от количественной, но и в большей мере начальной характеристики потенциала фирмы получать прибыль.

Для оценки эффективности использования потенциала фирмы целесообразно обращать внимание не на абсолютный размер фирмы, а на ее относительные величины или удельные показатели фирмы. Эти удельные показатели рассчитываются делением прибыли на, например, используемый капитал, активы, издержки и т.п.. Такие удельные показатели прибыли называют уровнем, нормой или показателем рентабельности.

В практике анализа результативности работы предприятия нашли применение две группы показателей рентабельности:

1. Рентабельность продукции.

2. Рентабельность производственных активов.

Рентабельность продукции исчисляется как отношение прибыли от ее реализации к себестоимости этой продукции:

Reпi = (Пi /Сi)*100 (%).

Экономическая трактовка: рентабельность продукции показывает сколько копеек прибыли использовано на каждый рубль издержек на производство данной продукции:

Reп = (∑Пi* qi /∑Сi* qi)*100 = [∑(Цi - Сi)* qi /∑ Сi* qi] (%).

В практике зарубежного анализа прибыль в качестве аналога показателя рентабельности продукции используются показатели рентабельности оборота, или рентабельности дохода:

Reп = (∑Пi* qi /∑Цi* qi)*100 (%).

Показатели рентабельности продукции или оборота определяются как для отдельных видов ассортимента, так и для всего выпуска продукции. Поэтому эта группа показателей широко используется при сравнении прибыльности различных видов продукции на одном предприятии, или прибыльности одного и того же изделия разных производителей. Рентабельность продукции по форме ее расчета характеризует в основном эффективность текущих затрат и повышение рентабельности оценивает эффективность работы с точки зрения экономичности текущих издержек, при этом не учитывается с каким объемом капитальных затрат достигнута конкретная себестоимость и рентабельность продукции. Между тем в ряде случаев даже значительное повышение рентабельности продукции может оказаться неприемлемым, если потребуется привлечение больших единовременных капиталовложений. Это возможно в долгосрочном периоде, за который издержки и цены на продукцию, и процент за кредит может существенно меняться.

Рентабельность производственных активов. Однако, инвестора и кредитора интересует неэффективность не столько текущих, сколько капитальных затрат. Их волнует реальность получения дивидендов по акциям, или рентабельность возврата кредита. Информацию об этом дают показатели, сопоставляющие прибыль предприятия с примененными для ее получения предприятиями активами, то есть капиталом:

1. Общая рентабельность:

Reо = (валовая прибыль/производственные активы)*100 (%).

2. Рентабельность собственного капитала:

Reк = ((валовая прибыль – процент за кредит)/собственный капитал)*100 (%).

3. Расчетная рентабельность

Reр = ((налоговая прибыль-сумма налогов)/производственные активы)*100 (%).

Главная особенность показателей рентабельности капитала состоит в том, что они одновременно оценивают использование и текущие капитальные затраты, учитывая снижение издержек и рост прибыли.

Для потенциального инвестора и кредитора важно, чтобы общая рентабельность превышала ставку процента по наиболее надежным государственным бумагам, только в том случае он рискует вкладывать деньги в предприятие, в противном случае капитал, вложенный в производственные активы, могут приносить его владельцу больший доход при использовании по другому назначению. Владельца предприятия интересует еще рентабельность собственного капитала и он сравнивает общую рентабельность с рентабельностью собственного капитала, когда принимает решение о привлечении заемных средств.

| Показатель рентабельности | Формула расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | (Прибыль в расчете на единицу продукции/ Себестоимость единицы продукции)*100% (Прибыль в расчете на товарный выпуск/ Себестоимость товарной продукции)*100% (Балансовая (чистая) прибыль/ Сумма основных производственных фондов и материальных оборотных средств)*100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия |

| Рентабельность реализации (продаж) | (Прибыль от реализации продукции/ Выручка от реализации)*100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | (Прибыль/текущие активы)*100% (Прибыль/Совокупные активы)*100% (Прибыль/Чистые активы)*100% | Характеризует отдачу, которая приходится на рубль соответствующих активов |

| Рентабельность собственного капитала | (Балансовая (чистая) прибыль/ Собственный капитал)/*100% | Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит |

К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на предприятиях, относятся:

а) рост объема производства.

б) снижение себестоимости продукции,

в) сокращение времени оборота основных производственных фондов и оборотных средств,

г) рост массы прибыли,

д) лучшее использование фондов,

е) система ценообразования на оборудование, здание и сооружения,

ж) установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции,

з) планомерное и систематическое внедрение передовых достижений науки и техники.

|

Взаимосвязь показателей рентабельности активов предприятия

.

Не нашли, что искали? Воспользуйтесь поиском: