ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методические указания

Учёт векселя – это покупка векселя банком (или учётным домом) до наступления срока оплаты по нему. Покупка такого векселя сопровождается индоссаментом владельца векселя (векселедержателя), в результате чего вексель, а вместе с ним и право требования платежа по нему полностью переходит от векселедержателя в распоряжение банка. Вексель, предъявленный к учёту в банке, немедленно им оплачивается, т.е. векселедержатель получает кредит от банка.

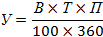

Таким образом, учётный кредит – это кредит, предоставляемый банком векселедержателю путём покупки векселя до наступления срока платежа по нему. Учёт векселя производится банком за плату. Плата, взимаемая банком за авансирование денег при учёте векселя, называется учётный процент. Он представляет собой разницу между номиналом векселя и суммой, уплаченной банку при его покупке. Его величина определяется по формуле:

где У – учётный процент, д.е.; В – сумма векселя, д.е.; Т – срок до наступления оплаты по векселю, дней; П – годовая учётная ставка, %; 360 – число дней в финансовом году, дней.

Для оценки финансовых активов применяются методы дисконтирования и капитализации. Метод дисконтирования применяется в двух случаях: для расчета срочных аннуитетов; для определения денежных потоков (cash flow) с элементами неравновеликими или поступающими с неравными интервалами.

Метод капитализации применяется в трех случаях: вычисление бессрочных аннуитетов; расчет срочных аннуитетов при изменении стоимости базового актива; определение срочных и бессрочных денежных потоков, равномерно возрастающих с темпом роста q.

Основные формулы метода капитализации:

где V – стоимость актива; I – равновеликий элемент денежного потока (тождественен PMT в методе дисконтирования); R – коэффициент капитализации.

где on – требуемая доходность i; of – норма возврата капитала.

of = 0, если n равно бесконечности или актив перепродается за 100% от цены покупки.

of = 1 / n – при условии высокого риска потери капитала (метод Ринга).

R = on + of× ∆ Q, где ∆ Q – разница между ценой покупки и ценой перепродажи актива (для случая частичной потери стоимости базового актива).

Тема: Финансы предприятий различных форм собственности.

ЦЕЛЬ РАБОТЫ: закрепить теоретические знания практическими навыками и освоить методику расчёта основных показателей, характеризующих финансовое состояние предприятия.

Задание № 1

Определите будущую стоимость капитала компании, если её первоначальный капитал составляет 10 млн. руб., вложен на 5 лет и процентная ставка банка составляет 7% годовых.

Задание № 2

Определите сумму первоначального вклада капитала компании, необходимого для получения через 7 лет капитала в размере 3500 млн. руб. при ставке банка 8% годовых.

Задание № 3

На основе данных анализа ликвидности баланса хозяйствующего субъекта определите:

a) коэффициент абсолютной ликвидности;

b) коэффициент быстрой ликвидности;

c) коэффициент текущей ликвидности.

Дайте анализ ликвидности баланса.

Таблица 1. Анализ ликвидности баланса, млн. руб.

| Актив | Пассив | Платёжный излишек (недостаток) | |||||

| начало года | конец года | начало года | конец года | начало года | конец года | ||

| Наиболее ликвидные активы | Наиболее срочные пассивы | ||||||

| Быстро реализуемые активы | Краткосрочные пассивы | ||||||

| Медленно реализуемые активы | Долгосрочные пассивы | ||||||

| Трудно реализуемые активы | Постоянные пассивы | ||||||

| Баланс | Баланс |

Задание № 4

Определить значение коэффициента обеспеченности предприятия собственными средствами и дайте его оценку, если постоянные пассивы – 500 млн. руб., наиболее ликвидные активы – 120 млн. руб., быстро реализуемые активы – 170 млн. руб., медленно реализуемые активы – 280 млн. руб., трудно реализуемые активы – 300 млн. руб.

Задание № 5

Рассчитайте необходимые показатели (табл. 2), проанализируйте оборачиваемость оборотных средств предприятия, а также определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств.

Таблица 2

| Показатели | Базисный | Отчётный | Изменение |

| Выручка от реализации, тыс. руб. | |||

| Количество дней анализируемого периода | |||

| Одновременная выручка от реализации, тыс. руб. | |||

| Средний остаток оборотных средств, тыс. руб. | |||

| Продолжительность одного оборота, дней | |||

| Коэффициент оборачиваемости средств, обороты | |||

| Коэффициент загрузки средств, обороты |

Задание № 6

Рассчитать срок окупаемости и определить, какой проект предпочтительнее. Рассмотрим два проекта с неравномерными притоками денежных средств (см. табл. 3), определёнными после налогообложения. Предложим, что стоимость каждого составляет 500 млн. руб.

Таблица 3. Поток денежных средств

| Год | А (млн руб.) | Б (млн руб.) |

Задание № 7

Рассчитайте необходимые показатели и произведите факторный анализ рентабельности капитала хозяйствующего субъекта (табл. 4).

В процессе анализа определите степень влияния на уровень рентабельности капитала следующих факторов:

a) размера прибыли на рубль выручки;

b) коэффициента оборачиваемости оборотных фондов;

c) фондоотдачи основных фондов;

d) фондоотдачи нематериальных активов.

Таблица 4. Анализ рентабельности капитала хозяйствующего субъекта

| Показатели | Базисный | Отчётный | Изменение |

| Прибыль, тыс. руб. | |||

| Выручка от реализации продукции, тыс. руб. | |||

| Размер прибыли в расчёте на один рубль выручки, руб. | |||

| Средний остаток оборотных средств, тыс. руб. | |||

| Среднегодовая стоимость основных фондов, тыс. руб. | |||

| Среднегодовая стоимость нематериальных активов, тыс. руб. | |||

| Общая сумма капитала, тыс. руб. | |||

| Уровень рентабельности капитала, % | |||

| Коэффициент оборачиваемости оборотных средств, обороты | |||

| Фондоотдача основных фондов, тыс. руб. | |||

| Фондоотдача нематериальных активов, тыс. руб. |

Задание № 8

Рассчитайте экономико-математическую модель зависимости прибыли от выручки (табл. 5).

Репрезентативность полученных показателей модели проверьте путём расчётов среднего квадратичного отклонения полученных показателей от фактических данных и коэффициента вариации. Определите плановую сумму прибыли на плановый квартал.

Таблица 5. Расчет экономико-математической модели

зависимости прибыли и выручки

| Кварталы отчётного периода | Прибыль (у), млн. руб. | Выручка (х), млн. руб. |

| Итого |

Сумму выручки от реализации продукции на плановый квартал планируется повысить на 10% от четвёртого квартала.

Задание № 9

Рассчитайте цену хозяйствующего субъекта (цену фирмы) и выберите наиболее перспективный на рынке хозяйствующий субъект. Критерием выбора является наибольшая цена хозяйствующего субъекта. Хозяйствующий субъект А имеет годовую чистую прибыль 1500 тыс. руб. и балансовую стоимость активов 1200 тыс. руб. Хозяйствующий субъект Б имеет годовую чистую прибыль 3000 тыс. руб. и балансовую стоимость активов 4500 тыс. руб. Размер ставки ссудного банковского процента равен 10% годовых.

Задание № 10

Рассчитайте балансовую стоимость активов хозяйствующего предприятия. Хозяйствующий субъект имеет годовую чистую прибыль 3150 тыс. руб. У него высокий рыночный рейтинг, и цена фирмы на рынке составляет 6000 тыс. руб. Размер ставки ссудного банковского процента равен 12% годовых.

Не нашли, что искали? Воспользуйтесь поиском: