ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Расчеты аккредитивами

Порядок расчетов по аккредитиву устанавливается в основном договоре между поставщиком и покупателем.

В договоре (помимо остальных существенных условий договора)

должны быть предусмотрены следующие условия:

v наименование банка-эмитента (банк плательщика);

v наименование банка, обслуживающего получателя средств;

v наименование получателя средств;

v сумма, сроки действия и вид аккредитива;

v способ извещения получателя средств об открытии аккредитива;

v полный перечень и точная характеристика документов, предоставляемых получателем средств;

v ответственность за неисполнение (ненадлежащее исполнение) обязательств.

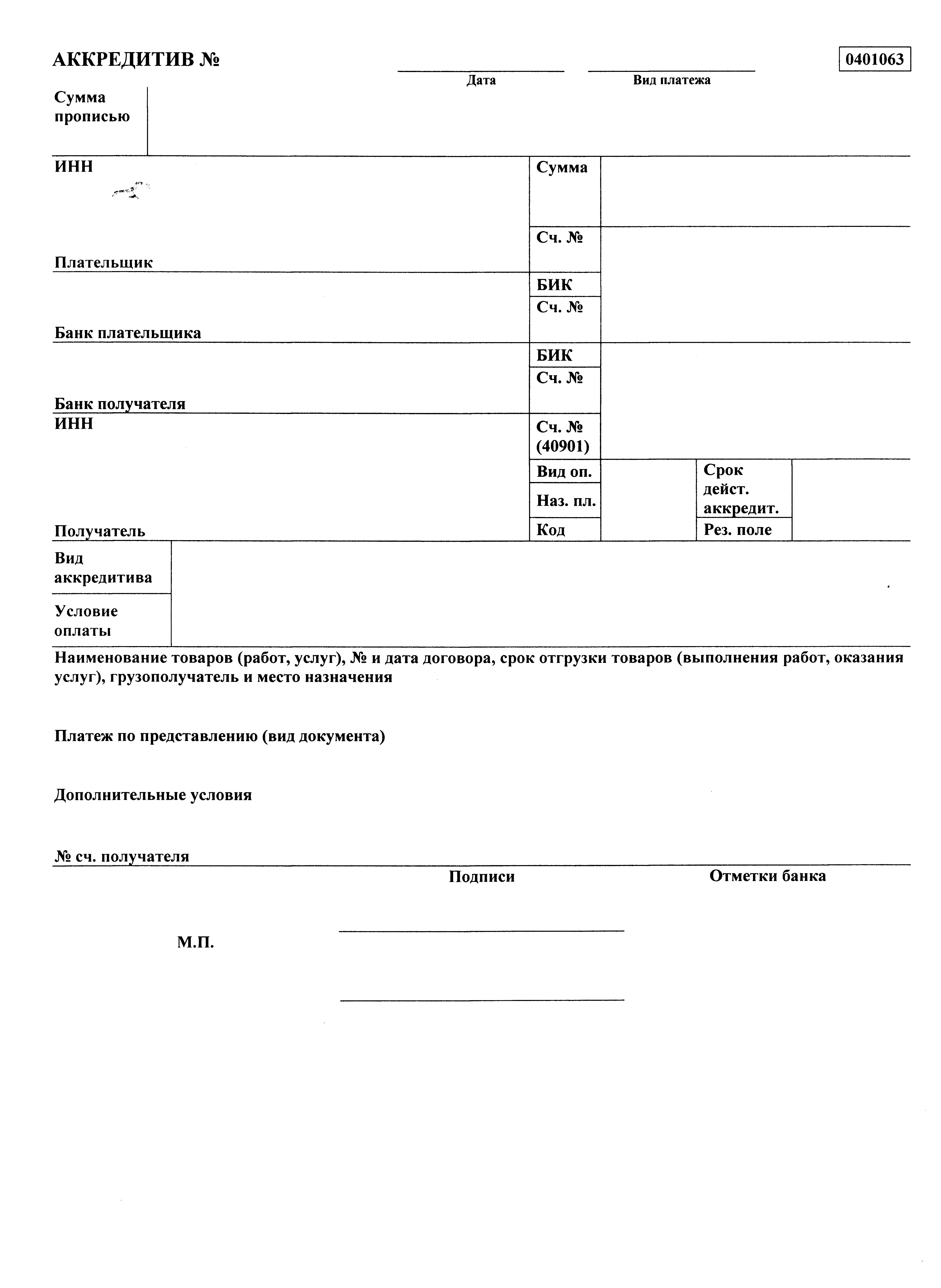

Аккредитив должен содержать (Приложением № 5 к Положению о безналичных расчетах):

Ø вид аккредитива (в случае, если отсутствует указание, что аккредитив является безотзывным, он считается отзывным);

Ø условие оплаты аккредитива (с акцептом или без акцепта);

Ø номер счета, открытый исполняющим банком длядепонирования средств при покрытом (депонированном) аккредитиве;

Ø срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

Ø полное и точное наименование документов, против которых производится платеж по аккредитиву;

Ø наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дата основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из реквизитов банк отказывает в открытии аккредитива.

Для получения денежных средств по аккредитиву поставщик предоставляет в исполняющий банк четыре экземпляра реестра счетов установленной формы, а также документы, свидетельствующие о выполнении им условий контракта и предусмотренные условиями аккредитива.

В реестре счетов содержится информация о реквизитах аккредитива, сумме платежа, номере счета поставщика, дате отгрузки товара (выполнения работ, оказания услуг), перечне документов в соответствии с условиями аккредитива.

Недостатки аккредитивной формы расчетов:

- Технические сложности - значительный документооборот между банками и их клиентами. Аккредитив не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется.

- Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства.

- Аккредитивная форма расчетов является самой дорогостоящей из возможных форм безналичных расчетов, поскольку за свои услуги но контролю за соблюдением условий контракта банк взимает комиссионное вознаграждение.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк берет на себя обязательства по получению от плательщика платежа на основании представленных на инкассо документов. При этом распоряжение о списании средств со счета плательщика оформляется не самим плательщиком, а получателем в рамках предоставленного ему права.

Расчеты по инкассо могут осуществляться с акцептом (когда плательщик подтверждает представленные в его банк документы на списание денежных средств) и без акцепта (в случаях, установленных законодательством, например, списание по исполнительным и приравненным к ним документам).

Документы, посредством которых осуществляется инкассовая форма расчетов:

v платежные требования-поручения

v инкассовые поручения.

Указанные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

Не нашли, что искали? Воспользуйтесь поиском: