ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Основные принципы кредита

¡ Возвратность кредита означает необходимость своевременно вернуть средства кредитору после завершения их использования в хозяйстве заемщика. Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом, так как получил его во временное пользование. Возврат полученной суммы кредитору денежных средств является условием продолжения коммерческой деятельности заемщика.

Возвратность — свойство объективное; это означает, что общество не может его отменить, не изменив его сути. Процесс возврата важен и для кредитора, и для заемщика. Кредитор только потому и дает ссуду взаймы, что рассчитывает на ее возврат. Для заемщика необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались.

¡ Срочность кредита означает, что возвращать заемщику сумму ссуды следует не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита дает кредитору основание применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в России — свыше трех месяцев) — выставление финансовых требований в судебном порядке. Выполнение срока для заемщика — это гарантия получения кредита в будущем.

¡ Платность кредита означает необходимость оплаты заемщиком права на использование кредитных ресурсов.

Платность кредита выражается в форме ссудного процента, который выполняет следующие функции:

Ø перераспределения части прибыли юридических и физических лиц;

Ø регулирования производства и обращения путем перераспределения кредитных ресурсов на межсферном, межотраслевом, межтерриториальном и межгосударственном уровнях;

Ø антиинфляционной защиты денежных капиталов кредиторов в кризисные годы.

В истории развития кредита известны многочисленные примеры беспроцентных ссуд, например дружеские, личные кредиты знакомым, родственникам. Беспроцентными ссудами в особых случаях могут быть и международные кредиты, предоставляемые в порядке помощи развивающимся странам. Однако кредит без уплаты процентов — всегда исключение.

¡ Обеспеченность кредита — необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот принцип на практике выражается в таких формах, как ссуда под залог товарно-материальных ценностей или под финансовые гарантии в виде ценных бумаг. Он особенно важен в период общей экономической нестабильности.

Целевой характер кредита используется для большинства кредитных отношений, он означает необходимость целевого использования средств кредитора. Обычно в кредитном договоре оговаривается конкретная цель использования полученной ссуды. С помощью такого условия кредитор не только контролирует соблюдение кредитного договора, но и получает уверенность в возвращении ссуды и процентов. Следовательно, выполнение этого принципа служит дополнительным обеспечением кредита. Нарушение этого обязательства может стать основанием для досрочного отзыва кредита или введения повышенного (штрафного) ссудного процента.

Дифференцированностъ кредита применяется кредитором, обычно кредитной организацией, к различным категориям заемщиков.

Кредитор может разделить заемщиков исходя из индивидуальных интересов, в зависимости от обеспеченности, использования ссуд и т.д., выставляя каждой группе разные условия кредитного договора.

Основные принципы кредита используются участниками кредитных отношений (заемщиками и кредиторами) для воздействия на все стадии производственного цикла (само производство товаров, реализацию и их потребление, а также сферу денежного оборота).

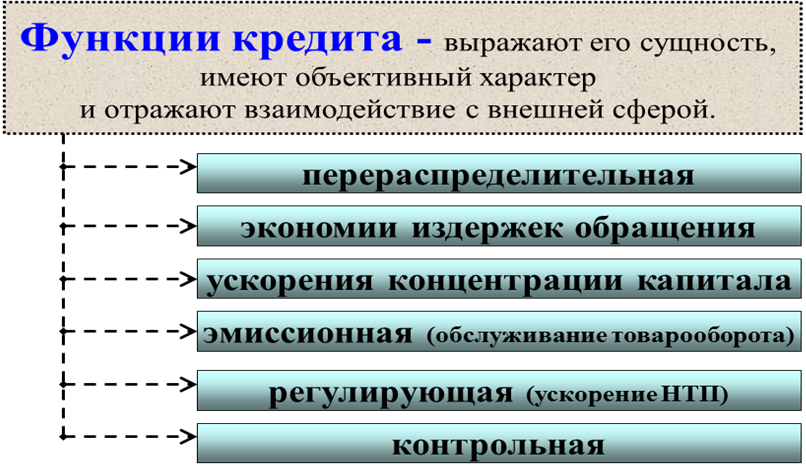

Функции кредита

v Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал на возвратной основе между экономическими агентами (физическими и юридическими лицами, государственными и межгосударственными структурами, финансово-кредитными институтами и т.д.). Передача временно свободных денежных средств обеспечивает кредитору доход в виде ссудного процента. Этот перераспределительный процесс затрагивает не только внутренний валовой продукт и национальный доход, но в отдельные периоды также и национальное богатство.

В особых случаях перераспределительная функция может вызвать диспропорциональность структуры рынка. Именно это и произошло в России, когда капитал с помощью кредитной системы перетек из сферы производства в сферу обращения и размеры этого перелива стали угрожающими.

Государство должно осуществлять регулирование кредитных отношений с целью привлечь кредитные ресурсы в производство.

v Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе кругооборота промышленного и торгового капитала, кредит дает возможность отдельным предприятиям восполнить недостаток собственных финансовых ресурсов. Предприятие нередко обращается за кредитом, чтобы обеспечить себя нужным количеством оборотных средств. В результате ускоряется оборачиваемость капитала хозяйствующего субъекта, а в целом обеспечивается экономия общих издержек обращения.

v Эмиссионная функция. Кредит ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные деньги. В сфере денежного обращения возникают такие кредитные инструменты, как векселя, чеки, кредитные карточки. В результате замены наличных денег безналичными операциями упрощается механизм экономических отношений на рынке, ускоряется денежный оборот.

v Ускорения концентрации капитала – кредит позволяет аккумулировать денежные средства

v Регулирующая функция. Перераспределяя временно высвобожденные ресурсы, кредит служит стихийным регулятором производства на макроэкономическом уровне. Заемный капитал дает возможность предпринимателю расширить масштабы производства и получить дополнительную прибыль. Необходимость платить проценты за кредит побуждает заемщика более рационально использовать ссуду и разумно вести хозяйство. Поэтому кредит не только стимулирует расширение масштабов производства, но и заставляет заемщика осуществлять инновации в форме внедрения в производство научных разработок и новых технологий. В целом кредитные отношения ускоряют научно-технический прогресс.

v Контрольная функция состоит в проведении оценки деятельности экономических субъектов. В рамках кредитных отношений ведется наблюдение за деятельностью заемщиков, оценивается их кредито- и платежеспособность. Через ссуду кредитор контролирует состояние заемщика, обеспечивая себе возврат ссуды и уплату процентов, не допуская задержки или неплатежа долга. Контроль движения ссудного капитала осуществляется всеми участниками кредитных отношений.

Не нашли, что искали? Воспользуйтесь поиском: