ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Склонность к сбережениям

Для того чтобы оценить склонность населения к сбережениям, в опросе "ЦИРКОН" (2001 г.) был поставлен следующий вопрос.

Предположим, что Вы, Ваша семья располагаете денежной суммой в размере 20 тыс. руб. Как Вы, скорее всего, распорядитесь этими деньгами? (не более 2-х ответов).

Ответы на него позволяют оценить склонность респондентов к сбережениям и инвестициям безотносительно к их текущему уровню дохода. Среди предложенных вариантов ответа самым популярным оказался "потрачу на приобретение вещей для дома": так заявили 36% опрошенных. 29% отложили бы эту сумму "про запас". Следом идут такие варианты, как "на свое образование и развитие детей" (22%), "на свое лечение и лечение близких родственников" (19%), "постараюсь добавить и приобрести участок земли, домики т.п." (12%).

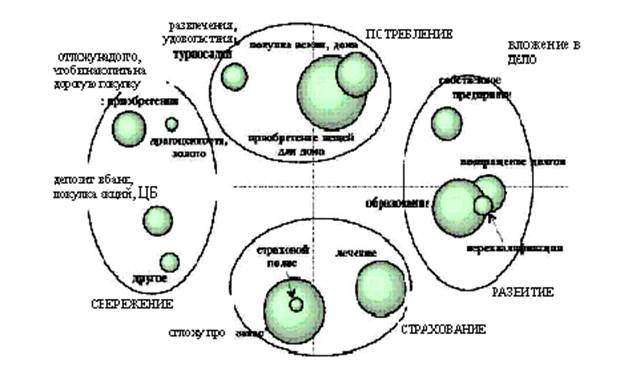

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Графически схема предпочтений респондентов среди различных способов использования крупной денежной суммы представле-на на рисунке 2. Те варианты, которые люди чаще всего называют одновременно в своих ответах, расположены на рисунке близко друг к другу, и, наоборот, если какие-либо способы вложения денег практически никогда не называются вместе, то на рисунке они находятся далеко друг от друга.

Так, например, на лечение потратили бы крупную денежную сумму 26% из тех, кто намерен отложить ее "про запас", 22% желающих купить страховой полис, 17% готовых инвестировать в образование. А с другой стороны, лишь 4-5% желающих потратить ее на развлечения, положить на депозит в банк или отложить надолго, чтобы накопить на дорогие приобретения. Таким образом, можно определить, какие способы вложения денежных средств "близки" друг к другу, а какие - "далеки".

Около 53% россиян придерживаются указанных четырех стратегий в чистом виде (это доля людей, выбиравших в ответах на данный вопрос варианты только из одного блока). При этом 19% ориентированы исключительно на потребление, 6 - на сбережение, 18 - на страхование и 10% - на развитие. Оставшиеся 47% опрошенных (за исключением 2% затруднившихся ответить) используют смешанные стратегии, причем наиболее популярными из них являются потребление/развитие (13%), потребление/страхование и страхование /развитие (по 10%).

Выделяя особенно интересующую нас группу тех, кто готов положить деньги в банк под процент, купить акции или ценные бумаги, отметим, что таких людей больше всего среди: молодежи (18-24 года) -12,3%; студентов - 13,8; людей со среднедушевыми доходами в семье свыше 2000 руб. в месяц - 12,1; жителей села, деревни - 8,4; людей, имеющих большие семьи (5 человек и более), - 9,2; людей, склонных к риску (готовых вложить деньги в банк, предлагающий высокие проценты, но имеющий низкую надежность) - 11,2; людей, обладающих позитивным опытом инвестирования в прошлом, - 17,0%; тех, кто оценивает нынешнее положение как хорошее и с оптимизмом смотрит в будущее - 14,3%.

Таблица 1

Предполагаемое использование крупной денежной суммы (в % к числу опрошенных)

| ПОТРЕБЛЕНИЕ | Потрачу на приобретение вещей для дома | |

| Постараюсь добавить и приобрести участок земли, домик и т.п. | ||

| Потрачу на развлечения, удовольствия, путешествия | ||

| СБЕРЕЖЕНИЕ | Отложу надолго, чтобы накопить на дорогие приобретения | |

| Положу в банк под процент, куплю акции, ценные бумаги | ||

| Куплю драгоценности, золото, ювелирные изделия | ||

| СТРАХОВАНИЕ | Отложу "про запас" | |

| Потрачу на свое лечение и лечение близких родственников | ||

| Приобрету страховой полис ("страховку") | ||

| РАЗВИТИЕ | Потрачу на свое образование и развитие детей | |

| Верну ранее взятые долги | ||

| Вложу в собственное дело, предприятие | ||

| Потрачу на переквалификацию, приобретение специальности | ||

| Другое | ||

| Затрудняюсь ответить |

Склонность к риску

Для того чтобы оценить склонность населения к риску, в опросе "ЦИРКОН" (2001 г.) был поставлен следующий вопрос: Если бы Вы решили доверить свои деньги коммерческому банку, то какой банк Вы бы выбрали?

В ходе опроса респонденту предлагалось выделить соотношение между доходностью банковских вкладов и их надежностью, которое его в наибольшей степени удовлетворяет. В целом лишь 2% опрошенных согласны рисковать, чтобы впоследствии получить высокую прибыль, 13% респондентов устраивают средние доходы и средняя надежность вкладов, а 53% хотели бы избежать какого бы ни было риска.

Анализ показывает, что в наибольшей степени склонных к риску больше среди: молодежи (18-29 лет) - 5,3%; людей со средним общим образованием - 4,3; безработных - 8,0; людей из семей с низкими (менее 500 руб. на человека) и высокими (более 2000 руб. на человека) среднедушевыми доходами - 3,99; жителей крупных городов (с населением свыше 500 тыс. человек) - 4,3; тех, кто вкладывал в течение последних 7-8 лет деньги в финансовые компании и банки и оценивает опыт как позитивный - 7,9%.

Не нашли, что искали? Воспользуйтесь поиском: