ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методы доходного подхода при оценке интеллектуальной собственности и нематериальных активов

Использование доходного подхода, как видно из таблицы 1, осуществляется комплексно, то есть сочетанием методов. При этом методы выделения эффектов, реальных и условных, в единой оценочной технологии сочетаются с методами расчета стоимости актива.

Наиболее употребимым в оценке интеллектуальной собственности является метод оценки прав на ОИС методом DCF

В рамках деятельности Института сертификации и оценки интеллектуальной собственности и бизнеса в свое время была подготовлена методика оценки нематериальных активов, которая затем легла в основу «Методических рекомендаций по оценке рыночной стоимости нематериальных активов предприятий», являющихся официальным изданием ТПП РФ в 2003 году. Данная методика в сокращенном варианте имеет следующий вид.

Упрощенная схема оценки стоимости методом DCF. Изначально моделируется жизненный цикл прав на объект интеллектуальной собственности (ОИС) с учетом всех вероятных рисков. Оценка рисков более подробно изложена в работе «Принципы и подходы к оценке интеллектуальной собственности и нематериальных активов»[1].

Проводится исследование рынка как комплекс маркетинговых исследований. Традиционно такое исследование излагается в виде бизнес-плана по использованию данного ОИС в рамках конкретного бизнеса.

Стоимость ОИС зависит от качества моделирования факторов риска во внешней и внутренней среде бизнеса, в котором этот объект используется. Дополнительно должна быть изучена бухгалтерская отчетность предприятия в разделе прибылей и убытков за последние пять, а также должен быть в общих чертах оценена квалификация персонала, задействованного в реализации ОИС [7].

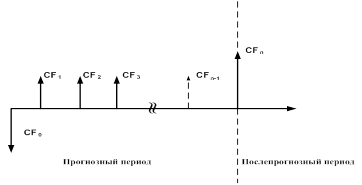

Примерная расчетная схема. Моделируется диаграмма денежных потоков (CFn) для жизненного цикла ОИС с учетом срока и территории действия на него прав правообладателя. При этом срок полезного использования объекта разбивается на два периода: прогнозный, делящийся от трех до пяти лет, и послепрогнозный, ограниченный во времени юридическим сроком действия прав на ОИС.

СF0 – начальная инвестиция как затратная составляющая, имеет знак противоположный потокам последних лет.

Расчет проводится по известной формуле дисконтированных денежных потоков DCF (Discounted Cash Flow), согласно которой стоимость прав на ОИС представляется как сумма приведенных к дате оценки стоимостей денежных потоков, создаваемых эффектом от использования ОИС по всем годам экономической жизни объекта.

Общий вид формулы расчета, приведенной к дате оценки стоимости, имеет следующий вид:

где:

PV – настоящая стоимость (present value) на дату оценки;

CFn – денежный поток (cash flow) n-года использования прав на ОИС;

r – норма дисконтирования (rate of discount), принятая как усредненная для всего жизненного цикла полезного использования прав на ОИС;

g – уровень роста (growth) денежных потоков в послепрогнозный период, менее вероятного использования ОИС в рамках действия юридических прав на ОИС.

Последнее слагаемое CFn/(r – g) представляет собой остаточную стоимость как стоимость всех денежных потоков послепрогнозного периода. Она присутствует в расчете только в том случае, если предполагается, что права на ОИС будут существовать, а само использование ОИС будет приносить доход в рамках юридически установленного срока с учетом удлинения сроков (например, товарные знаки, некоторые виды ноу-хау и т. д.).

Определение денежных потоков. Основными составляющими денежного потока являются чистая прибыль предприятия и отчисления на амортизацию активов предприятия. При этом часто приходится не учитывать амортизацию, делая допущение о том, что все эти отчисления идут на воссоздание основных средств.

Прибыль, получаемая от использования прав на ОИС, в общем случае образуется по трем направлениям:

– за счет увеличения прибыли как выигрыша в цене продукта, содержащего ОИС, по сравнению с продуктами такого же назначения, присутствующими на рынке;

– за счет снижения себестоимости товарной продукции, содержащей ОИС (выигрыш в себестоимости);

– за счет продажи лицензий или дальнейшей переуступки прав на ОИС по договору отчуждения.

Итоговая прибыль, создаваемая ОИС, должна быть очищена от налогообложения, то есть, ее нужно умножить на (1-Т), где Т (tax) – ставка налогообложения [8].

Определение ставки дисконтирования. Ставка дисконтирования является величиной, регулирующей уменьшение будущих доходов и перевод их в текущую приведенную стоимость.

Ставка дисконтирования, находящаяся в диапазоне от 0,1 до 1,0, характеризует вероятность получения прогнозируемых доходов. Она находится в прямой зависимости от степени риска реализации данного бизнес-плана в рамках рассматриваемого бизнеса, где реализуется ОИС. Она отражает:

– общие тенденции, характерные для экономики страны пребывания данного бизнеса;

– состояния сегмента рынка, к которому относится данный бизнес, использующий права на оцениваемый ОИС;

– положение дел в рассматриваемом бизнесе, внутри которого действует своя система факторов риска, вытекающих из системы управления и фактически сложившегося коммерческого потенциала данной бизнес-системы.

Расчетная формула:

где:

r – ставка дисконтирования;

Rb – базовая ставка дисконтирования, отражающая общее состояние экономики на дату оценки;

δ – поправка на риск, связанный с конкретным предприятием, работающим в рассматриваемой отрасли экономики, обычно определяется экспертным путем в диапазоне от -0,15 до 0,45.

Процедура расчета стоимости прав. Воспроизводятся три прогноза доходов, ожидаемых от коммерческой реализации оцениваемых прав на ОИС: оптимистический, пессимистический и нормальный. Рассчитанные денежные потоки вставляются в расчетную схему.

Расчет стоимости прав на ОИС по каждому из вариантов прогноза ведется при трех значениях ставки дисконтирования, где:

(r + 0,05) – нормальная ставка;

(r + 0,05) – оптимистическая ставка;

(r + 0,05) – пессимистическая ставка.

Здесь учитывается среднестатистическая ошибка в расчетах, которая принимается за 5 процентов или 0,05.

По итогам расчета строится таблица, которая представляет собой поле возможных стоимостей прав на ОИС, рассчитанных с учетом трех вариантов.

| Вариант прогноза | r – 0,05 | r | r + 0,05 |

| оптимистический | |||

| нормальный | |||

| пессимистический |

В случае значительного разброса стоимостей между минимальными и максимальными значениями крайние из них отбрасываются, а оставшиеся значения образуют диапазон, в котором находится искомая стоимость прав на ОИС.

В случае необходимости получить одно определенное значение стоимости, эксперт находит его либо как среднее арифметическое, либо как средневзвешенное значение, придавая разным значениям стоимостей соответствующие веса.

Учитывая ограниченность объема данной публикации методы преимущества в прибыли, выигрыша в себестоимости, освобождения от роялти и прямой капитализации здесь не приводятся [6].

Не нашли, что искали? Воспользуйтесь поиском: