ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Правило 4. По каждой позиции можно рисковать не более чем 5% спекулятивного капитала

Это правило кажется излишне консервативным, но если спекулянт совершает много операций и все время нарушает это правило, ему гарантирован провал. Для того чтобы понять это, необходимо проанализировать то, что называется "вероятностью разорения".

Предположим, спекулянт имеет определенный объем капитала и рискует частью его на каждой сделке. Представим, что капитал составляет 10 тыс.долл., и риск оценивается в 1 тыс.долл. на сделке. Вероятность разорения есть вероятность потери всего капитала (в данном случае 10 тыс.долл.). Это может случиться разными способами: можно потерять капитал на десяти первых сделках, можно получить прибыль в 3 тыс.долл. на первых двух сделках, а затем потерять по 1 тыс.долл. на последующих тринадцати подряд и т.д. Вероятность такого результата зависит от двух факторов:

• вероятности неудачи на каждой отдельной сделке;

• доли начального капитала, которой рискуют на каждой сделке.

Предположим, что по каждой сделке рисковый капитал составляет одинаковую величину.

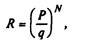

Формула для подсчета вероятности разорения довольно проста, если предположить, что прибыль и потери всегда одинаковы. Если одна и та же единица капитала теряется или приобретается на каждой сделке, то вероятность разорения R подсчитывается по формуле:

где Р — вероятность потери на каждой сделке;

q = 1 - Р — вероятность прибыли на каждой сделке;

N — число единиц в начальном капитале.

Как выше сказано, даже самые удачные спекулянты не смогут получать прибыль более чем на 10% случаев чаще, чем это следует по теории вероятностей. Следовательно, успешный трейдер, поставивший цель равных убытков и прибылей, может иметь прибыль в 55% своих сделок (55% = 50% + 0,10 х 50%). Далее используем эти цифры для подсчета вероятности разорения:

Результаты, полученные по этой формуле, представлены в табл. 11.1. Ее данные показывают разную степень риска. Важно отметить, что 100 /N — это процент начального капитала, которым рискуется в каждой сделке, поскольку N — это число единиц в начальном капитале.

Таблица 11.1. Вероятность разорения (пропорция прибыли/убытков = 1:1).

Вероятность прибыли = 55%.

| Процент начального капитала, которым рискуют в каждой сделке | Вероятность разорения, % |

Таким образом, можно сказать, что тот, кто рискует 20% своего капитала на сделке, имеет 40% шанса потерять все, а тот, кто рискует только пятью процентами, имеет вероятность только 2%.

Когда соотношение прибыли и убытков не одинаково, то вероятность разорения подсчитывается более сложно. Результаты представлены в табл. 11.2.

Таблица 11.2. Вероятность разорения

| Процент начального капитала на сделке | Прибыль/убытки =2:1 | Прибыль/убытки =3:1 | Прибыль/убытки =5:1 |

| Вероятность прибыли 35% | Вероятность прибыли 28% | Вероятность прибыли 20% | |

| 81% | 87% | 88% | |

| 78% | 82% | 85% | |

| 73% | 78% | 76% | |

| 61% | 69% | 70% | |

| 38% | 48% | 51% | |

| 14% | 23% | 26% | |

| 1% | 3% | 4% |

Приведенные цифры ясно показывают, что трейдеры, рискующие более чем десятью процентами своего капитала, весьма вероятно потеряют его. Поэтому правило рисковать 5% капитала, может быть, и лишает фьючерсную торговлю части азарта, но и существенно улучшает шансы на успех в долгосрочном плане.

Не нашли, что искали? Воспользуйтесь поиском: