ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

вопрос. Управление налогами на предприятиях и в организациях

Вопрос. Понятие и общие принципы налогового планирования

(слайд 2)

Налоговое планирование – совокупность законных целенаправленных действий налогоплательщика, связанных с использованием приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью минимизации налогов[1].

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает конкретные налоговые режимы для разных ситуаций, допускает многообразие методов для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях.

Сущность налогового планирования — признание права налогоплательщика применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

(слайд 3)

По видам налоговое планирование подразделяется на корпоративное (налоговое планирование для предприятий) и личное (налоговое планирование для физических лиц).

Налоговое планирование для предприятий — составная часть стратегического финансового планирования[2] предпринимательской деятельности и бизнес-плана. Одна из его главных целей — минимизация налоговых платежей путем использования всех особенностей налогового законодательства.

(слайд 4)

Возможны различные модели поведения налогоплательщика (рис. 1). Поэтому принято разграничивать понятие «налоговое планирование» от таких понятий, как «уклонение от уплаты налогов» и «обход налогов».

(слайд 5)

Уклонение от уплаты налогов («tax evasion») — это несвоевременная уплата налогов, непредставление документов, незаконное использование налоговых льгот и т. д. Именно элемент незаконного уменьшения обязательств позволяет разграничить понятия «уклонение от налогов» и «налоговое планирование».

(слайд 6)

Обход налогов (“tax avoidance”) — ситуация, в которой лицо не является налогоплательщиком в силу различных причин. В теории налогового права различают два способа обхода налогов:

а) законный[3];

б) с применением запрещенных законом приемов.

(слайд 7)

Возможности обхода налогов могут определяться:

• спецификой объекта налогообложения (например, не облагаются налогами доходы от государственных лотерей);

• спецификой субъекта налога (например, предприятия малого бизнеса имеют определенные льготы в виде налогового кредита);

• особенностями метода обложения, способа исчисления и уплаты налога (так, кадастровое обложение особенно выгодно при высоком уровне инфляции);

• видом системы налогообложения (например, при шедулярной системе по разным ставкам могут облагаться доходы по облигациям, дивиденды и банковские депозиты);

• использованием «налоговых убежищ» (существующие различия в налоговых режимах отдельных стран могут также уменьшить налоговое бремя или обеспечить уход от налогообложения вообще).

(слайд 8)

Принципы налогового планирования можно представить следующими положениями:

• Платить необходимо только минимальную сумму положенных налогов.

• Полноценно использовать всю совокупность налоговых льгот.

• Платить налоги необходимо в последний день установленного для этого срока.

• Налоговое планирование неотделимо от общей предпринимательской деятельности хозяйствующего субъекта.

(слайд 9)

Элементами налогового планирования являются:

• стратегия оптимизации налоговых обязательств и план реализации этой стратегии;

• схемы налогового планирования, которые логично и естественно вписываются в бизнес клиента и служат обоснованием законного снижения налогового бремени;

• учетная политика — выбранная предприятием совокупность способов ведения бухгалтерского (и налогового) учета;

• должное состояние бухгалтерского учета и отчетности, позволяющее получать информацию, в том числе и для целей налогового планирования;

• налоговый календарь, предназначенный для контроля правильности исчисления и соблюдения сроков уплаты налоговых платежей, а также представления отчетности;

• четкое исполнение обязательств (налоговых и прочих), недопущение дебиторской задолженности по договорам за отгруженную продукцию.

Вопрос. Этапы налогового планирования

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов (рис. 2), которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы науки и аналитического подхода.

(слайд 10)

Первый этап — появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании предоставляемых законодателем налоговых льгот (например, для малых предприятий, осуществляющих деятельность в сфере материального производства).

Второй этап — выбор наиболее выгодного с налоговой точки зрения места расположения производств и конторских помещений предприятия, его филиалов, дочерних компаний и руководящих органов.

Третий этап — выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом.

|

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

Четвертый этап предусматривает формирование так называемого налогового поля предприятия. Составляется характеризующая налоговое поле налоговая таблица, в которой каждый налог описывается с помощью определенных показателей (параметров). Далее проводится анализ налоговых льгот. В заключение этапа составляется детальный план использования льгот по выбранным налогам.

Пятый этап — образование (с учетом уже сформированного налогового поля) системы договорных отношений предприятия и составление журнала хозяйственных операций, который служит основой ведения бухгалтерского и налогового учета.

Шестой этап начинается с анализа различных налоговых ситуаций, сопоставления полученных финансовых показателей с возможными потерями, обусловленными штрафными и иными санкциями. Далее с учетом получения максимальных финансовых результатов1 осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия.

Практика налогового планирования для различных сделок предусматривает разработку без- или низконалоговых схем. При этом каждую из таких схем можно считать полностью законченной, когда она является логическим продолжением бизнеса и совершенно не выделяется из деятельности коммерческого предприятия как «схема».

вопрос. Управление налогами на предприятиях и в организациях

Необходимость корпоративного налогового планирования в решающей степени зависит от тяжести налогового гнета в стране. Если удельный вес налогов не превышает 15% общего чистого дохода предприятия, то потребность в налоговом планировании минимальна. В такой ситуации за состоянием налоговых платежей вполне может следить главный бухгалтер или его заместитель.

При уровне налогового гнета в пределах 20—35% в мелких и средних фирмах целесообразно иметь специалиста, а в крупных фирмах — группу специалистов, ориентированных исключительно на контроль за налоговыми обязательствами. Для новых проектов обязательно привлечение квалифицированных внешних консультантов по налоговому планированию.

Если налоги забирают 40—50% и более, то налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы. Надзор за налоговыми вопросами осуществляется на уровне высшего руководства. В средних и больших фирмах обязательно наличие группы или отдела налогового планирования. При этом ни один серьезный проект не должен внедряться без предварительной экспертизы внешних налоговых консультантов.

Важный элемент, способствующий проведению налогового планирования на предприятии, — это организация бухгалтерского учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях (рис. 6.3), где «С» — различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия.

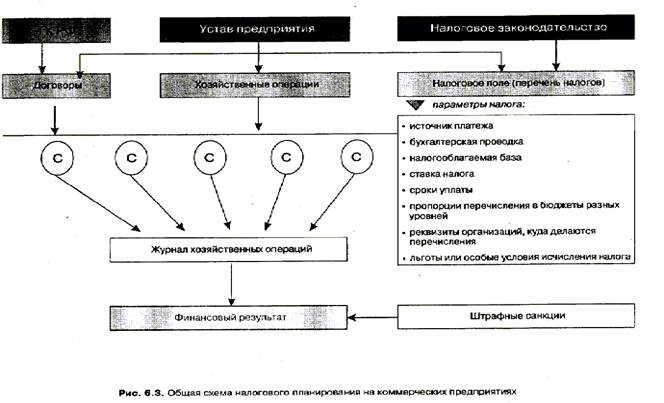

Как уже отмечалось, текущее налоговое планирование в первую очередь предусматривает формирование налогового поля.

В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле предприятия, в которой каждый налог описывается с помощью следующих основных показателей:

(слайд 11)

• источник платежа (статья расходов);

• бухгалтерская проводка;

• налогооблагаемая база;

• ставка налога;

• сроки уплаты;

• пропорции перечисления в бюджеты разных уровней;

• реквизиты организаций, в адрес которых делаются перечисления;

• льготы или особые условия исчисления налога.

После этого специалистами предприятия анализируются все представленные законодательством льготы по каждому из налогов на предмет их использования в предпринимательской деятельности. С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

Затем согласно уставу предприятия и на основе Гражданского кодекса РФ формируется система договорных отношений предприятия. В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п.

Для этого подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию; разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок; выбираются наилучшие варианты, которые оформляются в виде блоков бухгалтерских проводок. Из оптимальных блоков составляется журнал хозяйственных операций, который служит основой ведения бухгалтерского и налогового учета.

Следует иметь в виду, что через бухгалтерию осуществляется взаимодействие коммерческого предприятия с налоговой инспекцией, фондами социального страхования и обеспечения, а также органами статистики.

(слайд 12)

С практической точки зрения управление налогами включает в себя три ступени:

1) организация надежного налогового учета;

2) контроль за правильностью расчетов налогов;

3) минимизация налогов в рамках действующего законодательства.

Причем работы на первых двух ступенях могут быть выполнены силами самого предприятия, тогда как минимизация налогов требует, как правило, привлечения квалифицированных сторонних специалистов.

Ошибки в налоговых расчетах, которые со стороны налоговых органов караются огромными финансовыми санкциями, происходят в основном из-за недостаточно грамотной работы специалистов бухгалтерских и экономических служб предприятия. По некоторым оценкам, 75% ошибок происходит вследствие низкой организации налогового учета и только оставшаяся часть — результат несовершенства российского законодательства.

(слайд 13)

Причинами налоговых ошибок, возникающих в практической деятельности предприятий, являются:

• отсутствие либо неправильное оформление (с позиций налогообложения)первичных документов;

• ошибки, обусловленные неверным толкованием действующего налогового законодательства;

• несвоевременное реагирование на изменения в налогообложении, особенно в местном;

• арифметические и счетные ошибки;

• несвоевременное представление отчетной налоговой документации;

• просрочка уплаты налогов.

Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов. Всякая технология предусматривает разработку документов и документооборота, технологических схем и карт, а также процедур их реализации.

Важными принципами технологий внутреннего контроля являются следующие:

• в рамках технологий внутреннего контроля все решения по налогам принимаются с помощью определенных процедур, что позволяет исключить субъективизм в принятии налогового решения;

• все налоговые решения уже зафиксированы на этапе внедрения технологий, и никакой субъект (включая руководителя и главного бухгалтера) не может принять ни одного другого решения. При изменении ситуации налоговое решение принимает группа экспертов (комиссия);

• предприятие должно обозначить круг лиц, имеющих право выполнять определенные действия и процедуры в отношении налогов;

• любая финансово-хозяйственная операция должна сопровождаться письменным документом определенного образца;

• для уменьшения риска возникновения налоговой ошибки максимально используются стандартизованные документы. При этом ни один документ не должен существовать в единственном экземпляре;

• повседневному контролю подлежит обоснованность применения налоговых льгот к каждой сделке;

• все бухгалтерские проводки и налоговые расчеты производятся лишь на основе «Таблицы типовых хозяйственных ситуаций» (операций). В первичных документах и бухгалтерских проводках делается ссылка на номер операции в этой таблице;

• нетиповая ситуация требует оформления «Карты налоговых решений», которую заполняет только специальная экспертная комиссия по налогообложению.

(слайд 14)

Из перечисленного нетрудно сделать вывод: воплощение в жизнь технологии внутреннего контроля налоговых расчетов — основа налогового планирования на любом предприятии. При этом налоговое планирование в любом хозяйствующем субъекте базируется на трех основных подходах к минимизации налоговых платежей:

• использование льгот по уплате налогов;

• разработка учетной политики;

• контроль за сроками уплаты налогов.

Использование льгот по уплате налогов. Снижение налогового бремени связано в первую очередь с полноценным использованием всей совокупности налоговых льгот, предоставляемых российским законодательством. Как показывает опыт, значительная часть этих льгот не используется бухгалтерами в полной мере. Одна из причин — неясное представление о порядке применения льгот, а также соответствующей учетной работе.

Определение и грамотное применение элементов учетной политики — одно из направлений эффективного налогового планирования. Принятая хозяйствующим субъектом учетная политика применяется последовательно из года в год и существенно влияет на финансовые результаты работы предприятия.

С точки зрения налогового планирования наибольший интерес представляют приведенные в табл. элементы учетной политики. Выбирая позицию, предприятие должно обосновать сделанный выбор расчетами налогов, величина которых зависит от выбора альтернативного способа учета

Содержание учетной политики кроме указанных элементов включает и ряд других: оценка товаров; отражение процесса приобретения ресурсов; порядок начисления амортизации по нематериальным активам; способ распределения косвенных расходов; учет выпуска продукции; распределение и использование чистой прибыли; учет сомнительных долгов; оценка кредиторской задолженности; учет курсовых разниц; инвентаризация имущества и обязательств; техника ведения бухгалтерского учета; форма ведения бухгалтерского учета; организация бухгалтерского учета.

(слайд 15)

| УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ | |

| Элементы учетной политики | Альтернативные способы учета |

| Установление границы между основными и оборотными средствами | а) предел стоимости, равный установленному законодательством лимиту; б) предел стоимости ниже установленного законодательством лимита |

| Оценка запасов и расчет фактической себестоимости материальных ресурсов в производстве | а) по полной себестоимости; б) по методу ФИФО; в) по себестоимости единицы закупаемых ресурсов |

| Начисление амортизации по основным средствам (ОС) | а) по установленным законодательством нормам; б) ускоренная амортизация по увеличенным не более чем в два раза нормам; в) по пониженным не более чем на 50% нормам |

| Создание резервов предстоящих расходов и платежей | а) создавать резервы на оплату отпусков, по итогу работы за год, на ремонт ОС; б) не создавать резервы |

| Учет затрат по ремонту ОС | а) включение затрат в себестоимость отчетного периода; б) создание резерва предстоящих затрат для включения их в разные отчетные периоды; в) накапливание затрат в составе расходов будущих периодов без создания резерва |

| Группировка и включение затрат в себестоимость реализованной продукции | а) группировка затрат на прямые и косвенные, формирование полной фактической себестоимости продукции; б) группировка затрат на условно-переменные и условно-постоянные, формирование сокращенной себестоимости продукции |

| Метод определения выручки от реализации продукции для целей налогообложения | а) кассовый метод («по мере оплаты»); б) метод начисления («по мере отгрузки») |

Контроль за сроками уплаты налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции в виде пени. Поэтому в налоговом учете следует использовать налоговый календарь. Кроме того, необходимо учитывать и надежность банка. Если банк внушает опасения, то его надо менять, а налоги следует платить заранее. Использовать пятый принцип налогового планирования можно только в том случае, если банк надежный.

В текущей деятельности предприятия система налогового планирования охватывает не только организационно-технологические проблемы по контролю изменений в налоговом законодательстве, первичных документов, льгот и т. д., но и включает содержательные аспекты контроля по отдельным видам налогов.

(слайд 16)

Вопрос. Пределы налогового планирования

Для предотвращения уклонения от уплаты налогов существуют специальные методы, позволяющие ограничить сферу применения налогового планирования. К ним относятся:

Законодательные ограничения — это обязанность субъекта зарегистрироваться в налоговом органе, предоставлять документы, необходимые для исчисления и уплаты налога, и др. К ним можно отнести и установленные меры ответственности за нарушения налогового законодательства.

Меры административного воздействия. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений. Они могут проводить проверки и принимать решения о применении соответствующих санкций. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право обращения взыскания по недоимке на имущество налогоплательщика.

Специальные судебные доктрины применяются судами для признания сделок не соответствующими требованиям законодательства по мотивам их заключения с целью уклонения от уплаты или незаконного обхода налогов.

Следовательно, одно из основных средств борьбы государства с уклонением от налогообложения — это административная и судебная защита интересов бюджета.

(слайд 17)

В российской действительности можно выделить пять основных способов, при помощи которых государственные органы ограничивают сферу применения налогового планирования:

1. Доктрина - «существо над формой», т. е. решающее значение при рассмотрении вопроса об уплате (неуплате) налогов имеет характер фактически сложившихся договорных отношений между сторонами, а не название договора.

2. Доктрина «деловая цель», сущность которой заключается в том, что создающая налоговые преимущества сделка недействительна, если она не достигает этой цели.

3. Право на обжалование сделок налоговыми и иными органами. В соответствии со ст. 31 Налогового кодекса РФ налоговые органы вправе обжаловать в суде сделки, совершаемые физическими и юридическими лицами. Основаниями, по которым некоторые сделки могут быть признаны российским законодательством недействительными, являются мнимая сделка и притворная сделка (ст. 170 Гражданского кодекса РФ). Поэтому с позиций налогоплательщика одна из важных проблем, которая встает перед ним, — убедить налоговые органы, что представленная схема налогового планирования является логическим продолжением бизнеса, а не разработана специально для ухода от налога. Разумное обоснование схемы не позволит контролирующим органам оспорить всю схему целиком или просто «замучить» налогоплательщика постоянными проверками.

4. Презумпция облагаемости предусматривает, что налогом следует облагать все объекты, за исключением тех, которые прямо перечислены в законе.

5. Заполнение пробелов в налоговом законодательстве сводится к тому, что законодатель регулярно вносит поправки к налоговым законам, прикрывая различные лазейки, дающие возможность налоговой минимизации.

В заключение отметим, что налогоплательщик имеет право лишь на действия, которые не запрещены законодательством. Отсюда вытекает основной предел налогового планирования — налогоплательщик имеет право только на законные методы уменьшения налоговых обязательств. В противном случае вместо налоговой экономии возможны огромные финансовые потери налогоплательщика, банкротство или лишение свободы.

[1] Рюмин С.М. Налоговое планирование: общие принципы и проблемы // Налоговый вестник. 2005. N 2. С. 123

[2] Финансовое планирование — это более широкое понятие, нежели налоговое планирование. Финансовое планирование учит анонимному владению капиталом и анонимному его инвестированию, обходу валютных ограничений, а также показывает, как без контроля и на законных основаниях перемещать капитал в любую точку на Земле.

[3] «Налоговая система содержит так много легальных возможностей планирования налогов для лиц с большими доходами, что прямые махинации с налогами часто не имеют притягательной силы», - считает главный директор совета по предупреждению преступности при Департаменте юстиции Швеции Бу Свенсон.

| <== предыдущая лекция | | | следующая лекция ==> |

| ПТИЦЫ, МЛЕКОПИТАЮЩИЕ | | | Ештің қызметі мен дамуы. |

Не нашли, что искали? Воспользуйтесь поиском: